Bežná slovenská prax zverejňovania údajov je, že sa usporiadajú fondy dôchodkového sporenia podľa aktuálnej hodnoty dôchodkovej jednotky. Občas sa objavia výkonnosti za nejaké obdobie (napr. posledných 6 mesiacov, posledný rok a pod.)

Čo je cieľom rebríčkov a prehľadov?

Cieľom je poskytnúť čitateľovi rýchly prehľad o vývoji jeho investícií resp. jeho možných minulých rozhodnutí. Našťastie, nikto oficiálne nezverejňuje tieto údaje ako ukazovateľ vhodnosti investovania (iná vec je, čo vám povie poradca osobne).

Napĺňajú rebríčky vytýčený cieľ?

Ani v najmenšom. Postup, ktorý zvolili, je obhájiteľný pre podielové fondy. (Dokonca s istou básnickou licenciou i tie čachre-machre s prepočítavaním na rôzne meny. Ale o tom inokedy.)

Základné vedomosti.

A) Pravidelná investícia je niečo iné ako jednorázová.

Pri pravidelnom investovaní nie je problémom ani pokles jednotky.

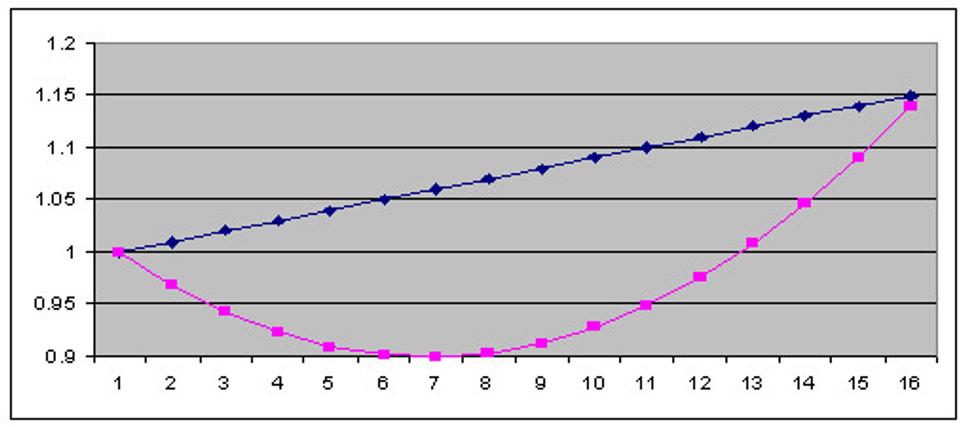

Hodnota dôchodkovej jednotky v dvoch fondoch- modrom a fialovom.

I keď hodnota dôchodkovej jednotky vo fialovom fonde stále nezmazala stratu, hodnota majetku investovaného vo fialovom fonde je vyššia.

Rozdiel hodnôt majetku vo fondoch. Majetok vo fialovom fonde dobehne modrý cca po roku, v čase, keď hodnota jednotky je ešte ďaleko pozadu.

B) DSS na Slovensku je pravidelná investícia.

Navyše investícia takmer pre každého počas roka rovnaká. Na rozdiel od podielových fondov, v ktorých napriek odporúčaniam, sa realizujú najmä jednorázové investície.

Lenivosť? Neznalosť? Neprofesionalita?

Napriek veľkej podobnosti fondov DSS a podielových fondov, sú tu teda isté dôležité rozdiely. Prečo teda informovanie verejnosti prebieha podľa rovnakej schémy? No jednoducho preto, že 'poradcovia' uprednostnili lacnú recykláciu SW pred vašimi potrebami. Sú skutočne alternatívy informovania také náročné na pochopenie či realizáciu? Nie. Je ich množstvo . A sú pochopiteľné a bližšie realite.

Áno, budú sa brániť, že podľa zákona je to v poriadku. Áno, je to v poriadku. Ale zákon určuje iba informačné minimum. Je pre dôveryhodného poradcu minimum viac než dosť?

Podľa mňa títo poradcovia rezignovali na niektoré svoje hlavné úlohy, napr. vzdelávanie klientov, či nevybrať si ľahšiu cetu.

Veríte takýmto ľuďom, že 'neprehliadnu' podstatu i pri analýze vašich možností a potrieb a finančná rada bude plne zodpovedať vašim záujmom?

Ja nie.

PS: Iné jemnôstky, ako napr. priame porovnávanie podielových fondov a fondov DSS bez prepočtu nákladov, hry s menami, nezohľadnenie podstúpeného rizika, potenciálu rizika podľa štatútu fondu, atď nechávam bokom.