V uplynulých dňoch sa opäť rozvírila téma o zmenách v nastavení druhého piliera a ako to už býva zvykom, na jeho adresu zazneli nekorektné tvrdenia.

Preto by som k tejto téme rád prispel sériou blogov a pomohol vysvetliť jeho základné vlastnosti a výhody.

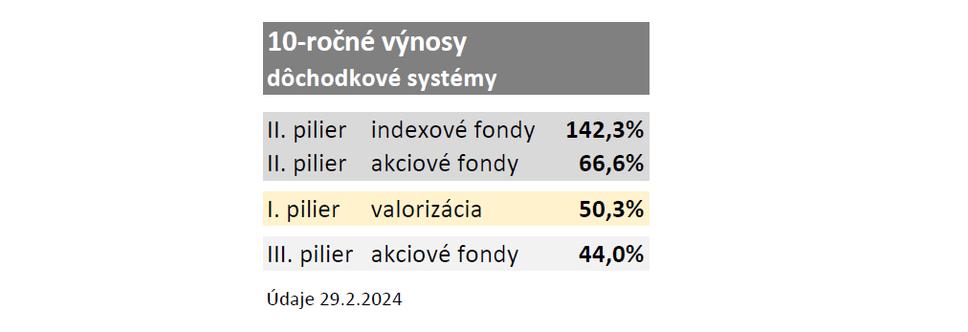

Aké je zhodnotenie?

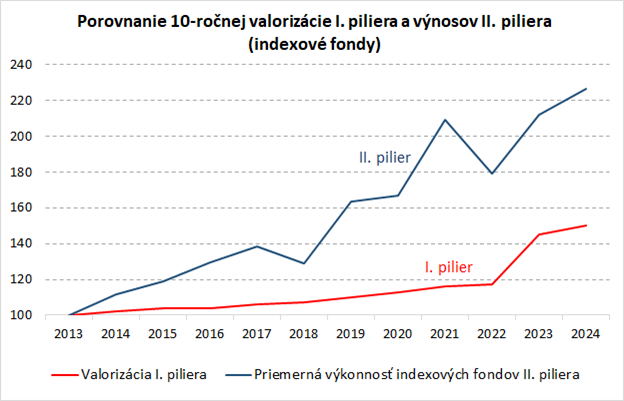

Priemerné kumulatívne zhodnotenie všetkých indexových fondov druhého piliera za ostatných desať rokov (k 29. 2. 2024) je 142,3 %.

Priamo porovnať výkonnosť fondov s prvým pilierom sa nedá, pretože v prvom pilieri neexistuje sporiaca fáza. Nijaké zdroje sa tam nezhodnocujú a odvody smerované do Sociálnej poisťovne sa priebežne používajú na výplatu dnešných dôchodkov.

Ak by sme sa však pozreli na valorizácie dôchodkov v rovnakom období, tie dosiahli kumulatívnu úroveň 50,3 %.

Na doplnenie: akciové fondy tretieho piliera zaznamenali v uvedenej dekáde priemernú kumulatívnu výkonnosť 44 %. Indexové fondy v treťom pilieri majú iba krátku históriu, preto tie porovnávať zatiaľ nevieme.

Všetky uvedené čísla sú založené na verejne dostupných zdrojoch a verím, že sú relatívne atraktívne.

Faktom však ostáva, že výkonnosť druhého piliera je veľmi silná a výborne tak spolu s tretím pilierom dopĺňa a podporuje prvý pilier.

V roku 2023 sa v druhom pilieri zaviedla predvolená investičná stratégia. Týka sa aj tých sporiteľov, ktorí si od zákonom predpísaného presunu do garantovaných fondov v roku 2013 aktívne nevybrali nijaký iný fond. Postupne ich presúvame práve do indexových fondov, s cieľom vyššieho zhodnotenia ich úspor.

Pre mladých sporiteľov, ktorí si budú sporiť ešte pár desiatok rokov, sú indexové fondy automatickou voľbou.

Druhý pilier nielen že výrazne znižuje záťaž na dôchodkový systém a verejné financie, ale prináša klientom diverzifikáciu zdrojov zabezpečenia, potenciál vyšších dôchodkov, a to bez závislosti od veľmi zlej demografie.

O demografii budem písať viac v ďalšom blogu. V číslach a faktoch.

predseda Predstavenstva VÚB Generali dôchodková správcovská spoločnosť, a.s.

Upozornenie podľa zákona č. 43/2004 Z. z.: S uzatvorením zmluvy s dôchodkovou správcovskou spoločnosťou je spojené aj riziko a doterajší alebo propagovaný výnos portfólia dôchodkového fondu v jej správe nie je zárukou budúceho výnosu portfólia dôchodkového fondu. Činnosť dôchodkovej správcovskej spoločnosti je pod dohľadom Národnej banky Slovenska.