Mzda nepustí

Kto zarába viac, môže si dovoliť vyššie výdavky. Viac cestovať, viac nakupovať alebo si aj odkladať viac z výplaty. Prípadne investovať na finančných trhoch. Ak je viac peňazí, môžete byť odvážnejší. Ak zarábate menej a neviete, kedy bude finančnú rezervu potrebovať na nepredpokladané výdavky, treba viac zvažovať.

Druhý pilier vás nestojí „nič navyše“

Sporenie si na dôchodok v druhom pilieri nestojí nikoho ani euro z čistej mzdy. Odvody do Sociálnej poisťovne platíte tak či tak. Presne povedané – 18 percent každý mesiac. (A aby sme boli presní - maximálny vymeriavací základ v roku 2023 je 8 477 eur.)

Či ostávajú tieto odvody len v Sociálnej poisťovni – v prvom pilieri alebo časť z nich ide na váš osobný dôchodkový účet, nepocítite vo svojej čistej mzde ani v peňaženke.

Ak však 5,5 % smeruje do druhého piliera vo vybranej DSS a 12,5 % do Sociálne poisťovne, budete mať dôchodok z dvoch zdrojov.

Vyšší zárobok, vyšší dôchodok

Keďže odvod je percentuálne vyjadrený z hrubej mzdy, vyšší príjem znamená aj vyšší príspevok na sporenie v druhom pilieri. A tým aj rýchlejší rast nasporenej sumy na dôchodok. Na konci je vyšší nasporený majetok pri odchode do dôchodku.

Mzda nám počas života však obyčajne rastie. Rokmi získavate vyššiu kvalifikáciu, skúsenosti, prax a aj inflačné valorizácie prispievajú k rastu mzdy. Na vrchole kariéry zarábame často viac ako dvojnásobok v porovnaní s prvou mzdou, keď sme sa po škole prvýkrát zamestnali.

Rozhodne sa nevzdávajte a diverzifikujte

Dnes je vstup do druhého piliera pre prvopoistencov, teda pre mladých ľudí vstupujúcich na trh práce, povinný. Ak si nevyberú dôchodkovú správcovskú spoločnosť do šiestich mesiacov, vyberie im ju Sociálna poisťovňa. Vstup je povinný, avšak do dvoch rokov sa môže sporiteľ rozhodnúť pre vystúpenie z druhého piliera.

Do druhého piliera môžu dobrovoľne vstupovať aj pracujúci, ktorí dosiaľ neboli v žiadnej DSS. Môžu tak urobiť do veku 40 rokov.

Preskúmajme mzdu a dôchodok

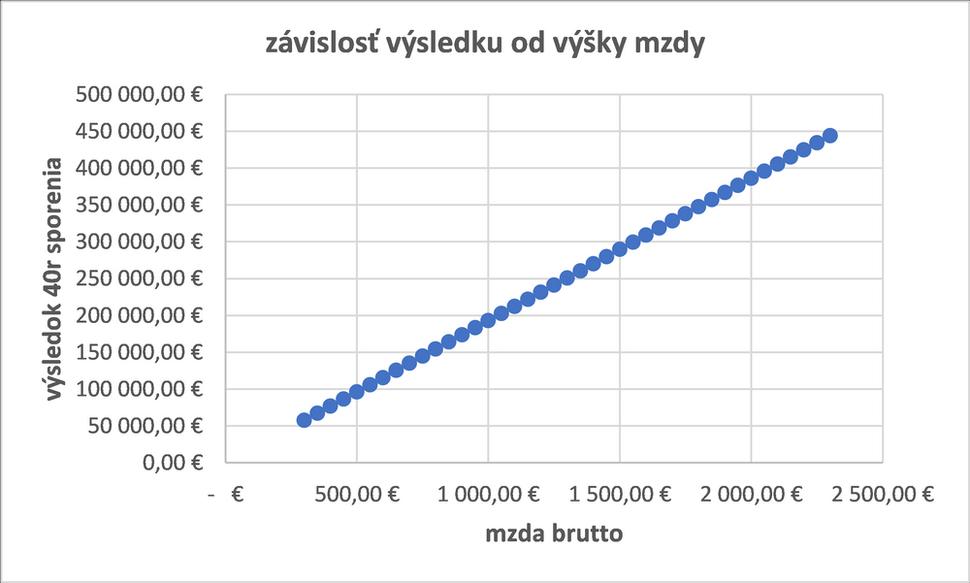

Budeme predpokladať fixnú mzdu po celý čas sporenia, a to aj napriek tomu, že mzda v živote človeka rastie. Zvyčajne má človek do dôchodku niekoľko dekád, 40 či viac rokov. To je dlhý čas sporenia. Výsledok sporenia priamo závisí od výšky príspevkov, a teda aj od mzdy.

Na príklade sa dá ukázať, že ak je aj vaša mzda dvojnásobná, dvojnásobne väčší je aj výsledok sporenia: závislosť je priamočiara, čiže lineárna, nech je veľkosť mzdy akákoľvek v absolútnom vyjadrení. Či človek zarába 1 300 eur, resp. 2 600 eur, výsledok sporenia je presne dvojnásobný.

Nie je tu teda rast pomeru nasporených súm so zvyšujúcou sa mzdou, ale ide o priamu závislosť s konštantným násobkom.

Praktický príklad

Priemerná mzda v hospodárstve SR za rok 2022 bola na úrovni zhruba 1 300 eur. Pri 40-ročnom sporení, fixnom odvode do DSS 5,5 % a zhodnotení 8 % dosiahne predpokladaný výsledok sporenia hodnotu viac ako 251-tisíc eur.

Ak by sme príspevok do DSS chceli navýšiť, a tak si zabezpečiť vyššiu nasporenú sumu na konci sporenia, môžeme tak urobiť cez dobrovoľné príspevky. Tie majú na výsledok rovnaký vplyv ako vyššia mzda, čiže vyšší odvod a tým aj príspevok do DSS. Ide však stále o lineárny vplyv.

Akú úlohu zohráva výber fondu pre sporenie na dôchodok?

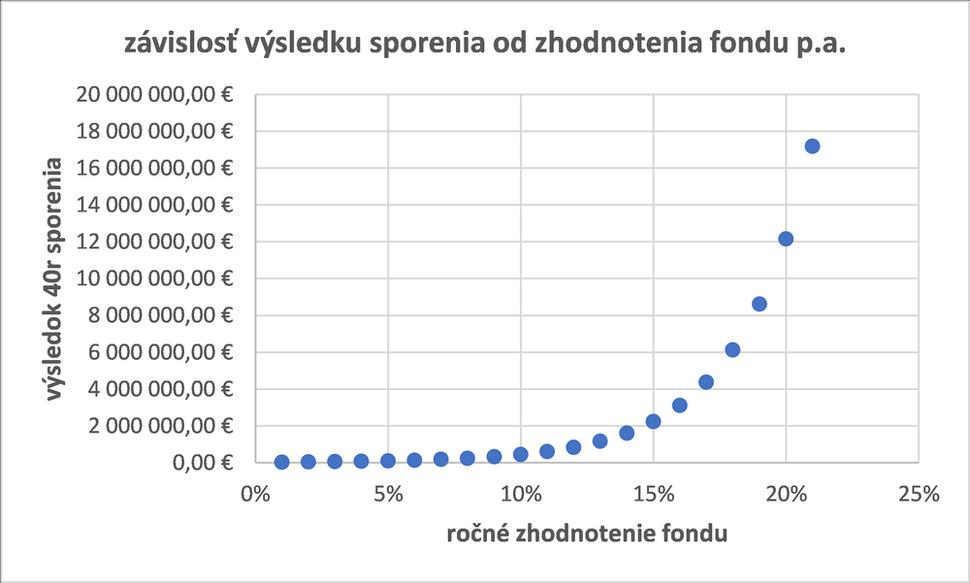

Nuž, zásadnú. A túto voľbu je možné ovplyvniť veľmi ľahko. Výrazné a rastúce rozdiely ukazuje náš zjednodušený výpočet a príklady sporenia v závislosti od zhodnotenia úspor.

Kým konzervatívne riešenie s očakávaným výnosom 2 % dosahuje výsledok sporenia 52,6 tisíca eur, zhodnotenie 8 % prinesie spomínaných 251-tisíc eur.

Zároveň si treba povšimnúť fakt, že pri 40-ročnom sporení pomer nasporenej sumy rastie exponenciálne:

Pomer výsledkov sporenia pri 4 % vs 2 % zhodnotenie ročne je 1,61-násobný (84,8 tis. vs 52,6 tis.)

Pri zhodnotení 8 % vs 4 % ročne je suma už 2,96-násobkom (251,3 tis. vs 84,8 tis.)

Pri zhodnotení 16 % vs 8 % ročne je až 12,45-násobok sumy (3,1 mil. vs 251,3 tis.)

Výber správneho fondu, dynamického riešenia s čo najvyšším očakávaným zhodnotením je preto veľmi dôležitým faktorom pre dosiahnutie dramatických rozdielov vo výsledkoch sporenia na taký dlhý čas sporenia. Túto otázku preto netreba v žiadnom prípade podceniť.

Zároveň to poukazuje na riziko investovania do konzervatívnych riešení pri dlhom čase sporenia. Vystavíme sa riziku inflácie, ktorá môže rásť rýchlejším tempom než zhodnotenie konzervatívneho riešenia, a oberáme sa o významné rozdiely v náraste hodnoty majetku.

Úrok z úroku pri takom dlhom čase sporenia zohráva významnú úlohu.

Len pre predstavu, o čom tu hovoríme – ak sa zhodnotí 1 000 eur o 10 %, na konci roka bude hodnota majetku 1 100 eur. Nárast o 100 eur. Ak vzrastie 1 100 eur opäť o 10 % ročne, bude na konci nasledujúceho roka hodnota už 1 210 eur, čiže nárast o 110 eur, hoci percentuálny rast ostal úplne rovnaký. A o to tu ide.

Trvanie dôchodkového sporenia

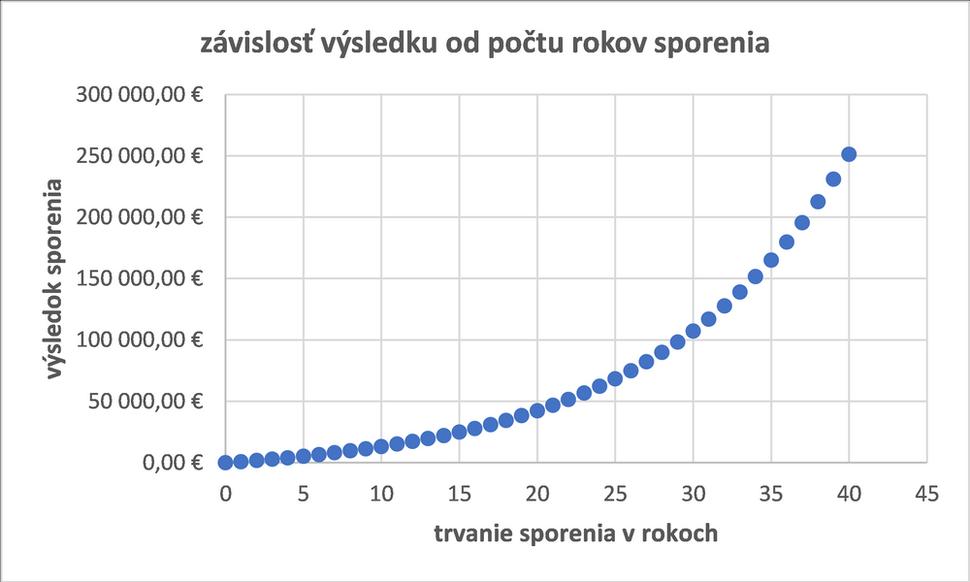

Je rozdiel, či si začnem na dôchodok sporiť v 24 rokoch alebo v 40-tke? Rozhodne áno. Na dôchodok preto treba myslieť už v mladosti.

Ak sa nám zhodnocuje jednorazovo zainvestovaných 1 000 eur 8 % ročne počas 40 rokov, suma bude na konci 21 700 eur. Ak však sporíte iba 24 rokov, zo zainvestovanej tisícky bude na konci obdobia „len“ 6 300 eur.

Ak teda počítame spomínaný plat 1 300 eur, fixný odvod 5,5 %, čiže 71,5 eura mesačne príspevok do DSS a zhodnotenie ročne 8 %, vznikne markantný rozdiel podľa toho, koľko rokov sporíme.

Pri dĺžke sporenia 40 rokov bude na účte 251,3 tisíca eur. Pri sporení, ktoré trvá 20 rokov, bude suma na konci 42,4 tisíca eur.

Čo sa týka výsledkov sporenia, s narastajúcou dobou sporenia, vplyvom úroku z úrokov, rastie aj pomer dosiahnutých výsledkov. Nejde teda o lineárnu závislosť, ako je to v prípade výšky mzdy. Očividne, významný a rastúci efekt na výsledok má najmä dĺžka sporenia a percentuálne ročné zhodnotenie úspor.

Rada z týchto zistení?

Treba začať sporiť čo najskôr a vybrať si odvážne, dynamicky rastúci fond. Nie konzervatívne riešenie.

Aj preto je dobré, že novela zákona presúva sporiteľov, ktorí roky ostali pasívne v dlhopisových fondoch, do indexových fondov. Týmto sporiteľom ušiel nárast ich majetku, ktorý mohli rokmi v dynamických akciových riešeniach dosahovať.

Pár príkladov výsledku sporenia

Na záver si uveďme zopár príkladov sporenia, ktoré prakticky poukážu na rozdiely vo výsledku dlhodobého sporenia vplyvom zmeny jeho vstupných parametrov. O výsledkoch z tabuľky si čitateľ už urobí názor aj sám.

predseda predstavenstva a generálny riaditeľ KOOPERATIVA, d. s. s., a. s.

Upozornenie podľa zákona č. 43/2004 Z. z.: S uzatvorením zmluvy s dôchodkovou správcovskou spoločnosťou je spojené aj riziko a doterajší alebo propagovaný výnos portfólia dôchodkového fondu v jej správe nie je zárukou budúceho výnosu portfólia dôchodkového fondu. Činnosť dôchodkovej správcovskej spoločnosti je pod dohľadom Národnej banky Slovenska.