Spúšťačom môžu byť viaceré fakty, medzi ktoré zaraďujeme masívne nákupy fyzického zlata zo strany Číny a Indie, ktoré odčerpávajú zásoby na západe, odkiaľ zlato putuje na východ. Spomenuté dve krajiny nakupujú žltý kov rýchlymi tempami a západ pomaly ale iste prichádza o zásoby a nová ťažba je pri tomto tempe nákupov nepostačujúca. Druhým dôvodom podporujúcim rozhýbanie ceny zlata je pripravované zvyšovanie sadzieb americkým Fedom. Ako iste vieme, zlato je útočiskom investorov v prípade paniky a strachu, ale aj v prípade inflačných hrozieb. Čo sa deje s bankovým sektorom v druhej najväčšej ekonomike sveta by mohlo povzbudiť zlaté býky k činom.

Nízke ceny žltého kovu lákajú krajiny ako Čína a India. Prvým dôvodom ich záujmu sú nákupy kvôli zvyšovaniu ich rezerv, ktoré by mohli potrebovať v prípade devalvácii svojich mien. Pri menách rozvojových krajín by nešlo o nič neočakávané a súčasné ceny na 5-ročných minimách zaujali vlády tamojších krajín. Druhým dôvodom, týkajúcim sa najmä Indie, je zvyk, že veno a dary na svadbe pozostávajú z veľkej miery najmä zo zlata.

Rastúci fyzický dopyt po zlate je uspokojovaný najmä z bohatých nálezísk v Spojených štátoch a s časti v Európe. Západ však pri takomto tempe zakrátko nebude schopný uspokojovať dopyt z východu. India v augusta importovala 126t zlata a dovoz kovu stále rastie, s časti aj ako dôsledok importných reštrikcií z roku 2013. Za rok 2015 by import zlata do Indie mal dosiahnuť rekordných 980t čo je o 26 % viac v porovnaní s predchádzajúcim rokom.

Čínsky bankový sektor v kombinácii s oslabujúcou ekonomikou, ktorej výkonnosť klesá najviac za posledných 25 rokov, spôsobuje rastové tendencie na zlate. Čínsky bankový sektor sa vydal podobnou cestou ako banky v USA pred krízou v roku 2008. Čínske banky sa uchýlili k praktikám, kde vláde poskytujú úvery na vybudovanie infraštruktúry, Bejing nariadi bankám aby rizikové úvery vyňali zo svojich súvah, banky poslúchnu a predajú ich trustovým spoločnostiam, ktoré ich prebalia, banky ich môžu následne predať ako investičný produkt drobným investorom a následne sa peniaze vracajú späť do banky a dopĺňajú jej súvahu. Podľa ratingových agentúr sa týmto spôsobom znemožnilo ohodnotenie kreditného rizika čínskeho bankového sektora, keďže až 40 % úverov sa prebalením dostalo zo súvahy bánk. Je však pravdepodobné, že vláda na splácanie úverov za infraštruktúrne projekty nebude mať zdroje vďaka nízkej domácej spotrebe, neodbornosťou obyvateľov, ktorí vedia robiť len robotnícke práce a zamestnanie v sektore služieb je pre nich utópiou. Sektor služieb by mal podľa Bejingu najviac pomôcť súčasnému stavu. V kombinácii s najnižšou úrovňou indexu nákupných manažérov vo výrobe za posledného šesť a pol roka sa vynára žltý kov pred investormi ako vhodný nástroj na zachovanie hodnoty peňazí.

Na druhej strane je Fed a jeho politika lacných peňazí, ktorá vyhnala zlato vďaka trom kolám kvantitatívneho uvoľňovania k hranici 1900 USD/unca. Súčasná rétorika Fedu je už ale iná a predsedníčka Janet Yellen sa na poslednom verejnom vystúpení vyjadrila, že k zvýšeniu sadzieb by sa mohlo pristúpiť tento rok. Na októbrovom zasadnutí to s veľkou pravdepodobnosťou nebude, no na decembrové zasadnutie sú odhady veľkých bankových domov na úroveň sadzieb najnižšie na 0.50 %. Zvyšovanie sadzieb zlatu nesvedčí, keďže nevie byť konkurencie schopným investičným nástrojom v porovnaní s dlhopismi, ktorých výnosy s rastom sadzieb porastú.

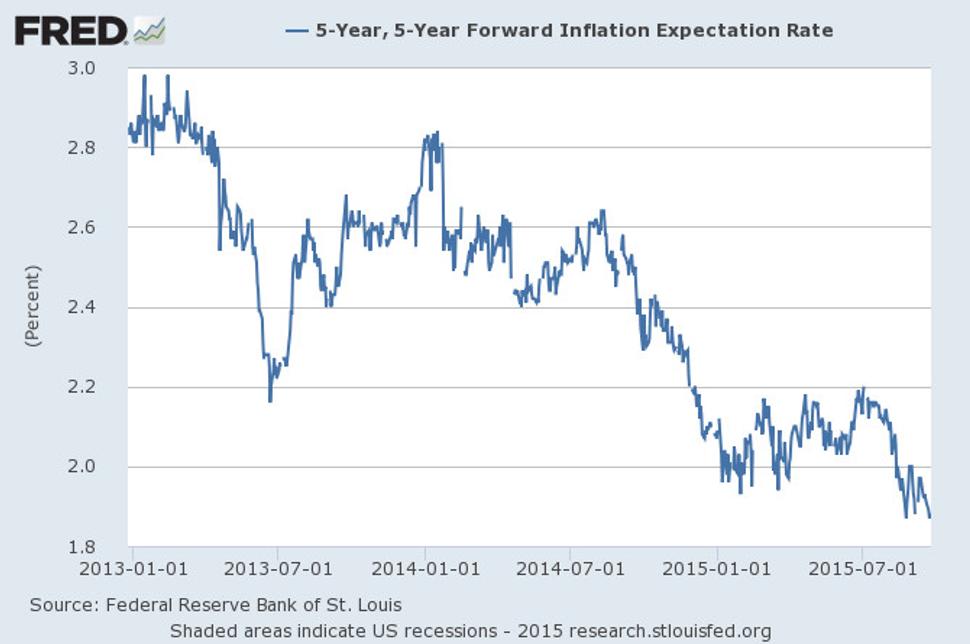

Spolu s tým je tu stále slabá inflácia, ktorá tak skoro rásť nezačne. Naznačujú to aj inflačné očakávania v USA, ktoré v posledných týždňoch prudko klesajú, čo implikuje, že investori neočakávajú rast inflácie až na najbližších 10 rokov. V prípade zvyšovania sadzieb by mohli inflačné očakávania ešte ďalej klesať. To taktiež nebude pomáhať cene zlata, ktoré slúži ako protekcia proti inflácii.

Graf: Inflačné očakávania na 5 rokov za 5 rokov

Záverom tak môžeme skonštatovať, že impulzov na pohyb je na trhu naozaj dosť a zlato by sa konečne po dlhšej dobe mohlo začať výraznejšie hýbať. Aktuálny medvedí trend trvá už viac než tri roky, no zatiaľ sme sa nedostali ku 1,000 USD a chýba ochota vytvárať nižšie minimá, čo preferuje skôr odraz, než pokles.