Spoločne sa všetci podieľate na ziskoch i prípadných stratách. Jedna z podstatných vlastností fondov je diverzifikácia. Ak sa stane, že niektorá z investícií sa stane bezcenná, napríklad firma skrachuje, prichádzate iba o tú časť, ktorá pripadala na skrachovanú firmu. Žiaden fond neinvestuje iba do jedného cenného papiera.

Peniaze dôchodkového fondu a majetok správcovskej spoločnosti (manažéra) sú prísne oddelené. V prípade, ak by správcovská spoločnosť ukončila svoju činnosť, nič sa nedeje, NBS nájde nového správcu. Správcovská spoločnosť ani nenakladá s peniazmi fondu priamo, ale cez depozitára, banku ktorá ručí za správne vykonávanie pokynov celým svojím majetkom. Pravidlá investovania určuje zákon a schvaľuje NBS.

Pri investovaní je veľmi dôležitý potenciál výnosu a poplatky. Poplatky v druhom pilieri sú naozaj nízke. To však neznamená, že nemôžu ísť ešte nižšie. Každá desatina percenta robí za desaťročia rozdiel v desaťtisícoch. Aj vo svete podielových fondov sú najvýkonnejšie tie fondy, ktorých poplatky sú čo najnižšie.

Keď hovoríme o potenciáli zhodnotenia, cieľom investovania dôchodkového fondu musí byť reálne zhodnotenie prostriedkov pri zachovaní čo najnižšieho rizika. Preto je potrebné do výnosnejších aktív investovať v produktívnom veku, kedy dočasný pokles hodnoty, v dôsledku ekonomického cyklu alebo prepadu akciového trhu, ešte nevadí. Vtedy musí byť naším cieľom dosahovať čo najvyšší výnos. Naopak, čím viac sa blížime k dôchodkovému veku, tým viac sa musia dôchodkové úspory presúvať do menej kolísavých cenných papierov, ktoré zabezpečujú udržanie nasporenej hodnoty. Takýto presun pred dovŕšením dôchodkového veku je dokonca zakomponovaný v zákone a udeje sa automaticky.

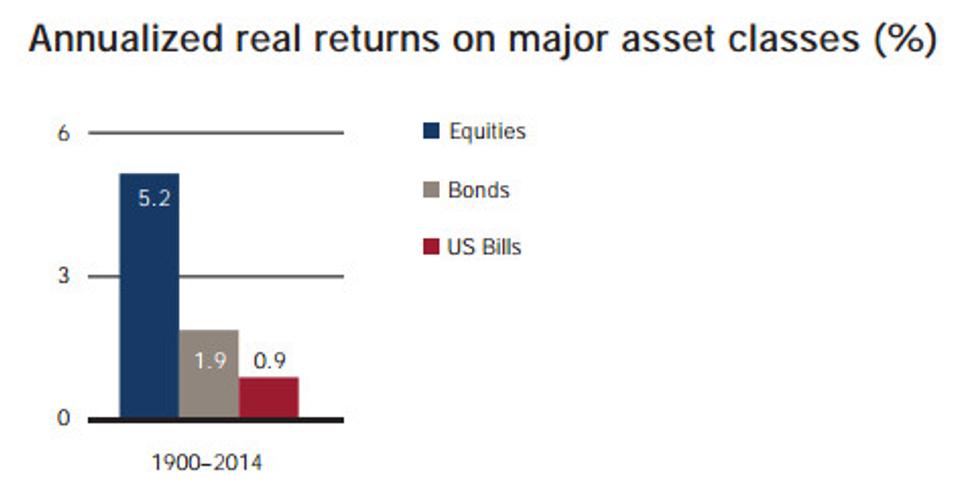

Je dôležité nevynechať fázu investovania do výnosnejších aktív. Nasledujúci graf ukazuje výkonnosť jednotlivých tried finančných aktív za obdobie 115 rokov, od roku 1900 do roku 2014. Graf je zaujímavý aj tým, že zahŕňa prepady akciového trhu v rokoch 2001 a 2008-2009. Ide o reálnu výkonnosť, čo znamená, že ide o výnosy po odrátaní inflácie.

Dlhopisy priniesli reálny výnos iba 1,9 %, boli však dlhé obdobia, kedy dlhopisy priniesli investorom v reálnom vyjadrení dokonca stratu. Preto môžeme konštatovať, že drvivá väčšina z 86 % sporiteľov, ktorí sú dnes v garantovaných fondoch a sú v produktívnom veku, investujú nesprávnym spôsobom. Uveďme si príklad: Štyridsať rokov odvádzate do druhého piliera odvody z priemernej mzdy. Ak by vaše úspory dosahovali priemerný výnos 1,9 % ročne, na konci sporenia by ste mali menej ako polovicu sumy ako pri výnose 5,2 % ročne, čo je dlhodobý priemer reálneho výnosu akciového trhu.

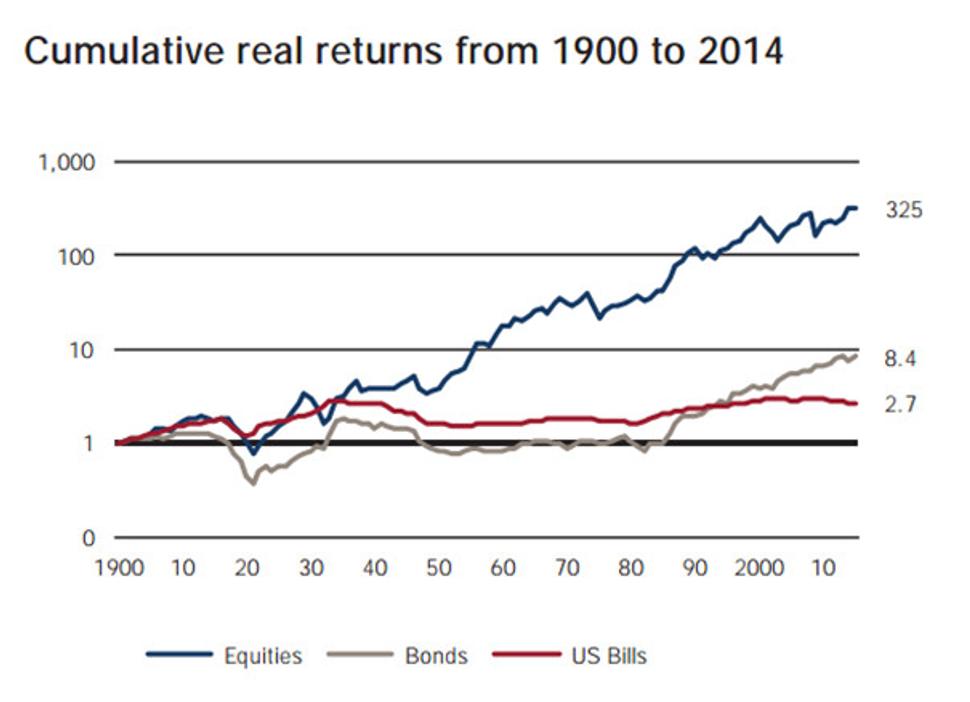

Pozrime sa na druhý graf. Pokým 1 dolár investovaný v roku 1900 do akciových trhov by svoju kúpnu silu do dnešného dňa zvýšil na 325 dolárov, ten istý dolár investovaný do dlhopisov iba na 8,4 dolára.

To, čo píšeme, dokazuje aj krátka história druhého piliera na Slovensku. Pokým druhý pilier po nekompetentných zásahoch Róberta Fica dosiahol za desať rokov priemernú výkonnosť 31,88 %, čo je približne 2,8 % ročne, indexové fondy zavedené Jozefom Mihálom dosiahli za tri roky priemerný výnos 16,43 % ročne. Len na pripomenutie, Róbert Fico zavedením garancií donútil správcovské spoločnosti investovať výhradne do dlhopisov.

Druhého piliera sa nie je prečo báť. Treba však počúvať odborníkov a investovať primerane životnej fáze, v ktorej sa nachádzate.

Ak sa Vám blog páčil, podporte ho prosím na Vybrali SME. Prispejete k jeho čítanosti.