Čo sa vlastne stalo?

Niekto mu v sobotu vložil 5 miliónov na účet. On mal v utorok posunúť 2 milióny ďalej. Lenže medzi sobotou a utorkom nebol pracovný deň, preto sa na učte zmenil len disponibilný a nie účtovný zostatok. Keby mu peniaze dali, tak by účtovne išiel účet do mínusu aj s 20 až 50 percentným záporným úrokom, čo by si pri dvoch miliónoch určite všimol.

Rozprával som túto príhodu kolegom, ktorí robili poradcov pre bankové informačné systémy. Vtedy konštatovali, že naše banky držia vložene peniaze jeden až tri dni kým ich účtovne pripíšu, aby minimalizovali vyplácanie kreditných úrokov. Malo to aj ďalší nepriaznivý dopad na nahlasovanie zostatku do autorizačného centra kariet, čo som pocítil aj ja. V piatok som mal výplatu na účte ale vyberať z bankomatu som ešte nemohol. Záver debaty bol taký, že veľa rokov prejde, kým banky dospejú od online účtovných systémov.

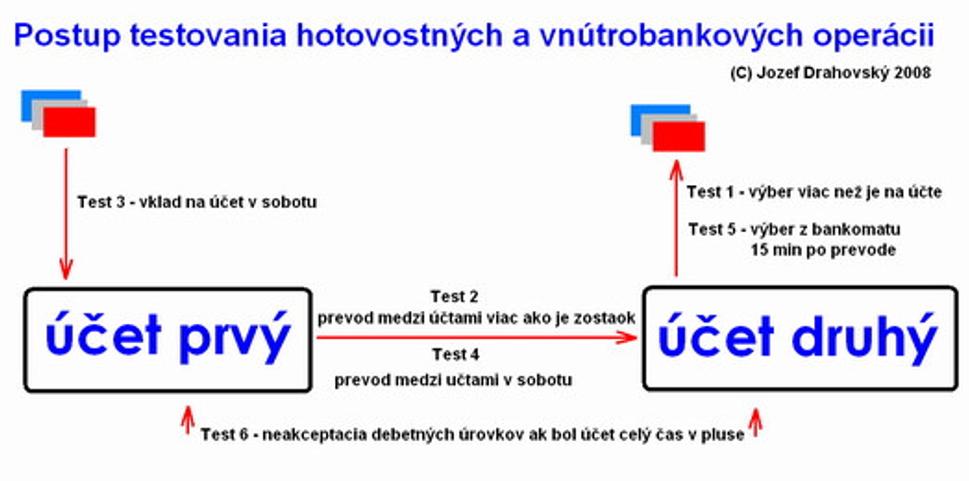

Keďže odvtedy prešlo povestných veľa rokov, rozhodol som sa zistiť čo sa za tie roky zmenilo pri hotovostných a vnútro bankových operáciách. Rozhodol som sa otestovať naše banky, ktoré majú v Bratislave otvorenú pobočku aj počas soboty, majú pri nej bankomat a poskytujú internetbanking. Testovanie bolo zložene zo šiestych jednoduchých testov, ktoré prebehli tento rok do 10 mesiaca, vždy v sobotu doobeda.

Obr.1. Schéma testovania

Test 1, Pokus o vybratie väčšej sumy cez bankomat za použitia debetnej karty než aký je disponibilný zostatok na účte. Význam tohto testu spočíval v tom, aby som mal istotu, že na druhom účte nie je dostatok peňazí a nie je aktívny úverový režim. Musím povedať, že v tomto teste vyhoveli všetky banky.

Test 2, Pokus o prevod z prvého účtu na druhý účet v tej istej banke. Išlo o prevod väčšej sumy ako je disponibilný zostatok. Význam tohto testu bol rovnaký ako predchádzajúceho, uistiť sa že nie je možné isť na účte do mínusu. Aj v tomto teste vyhoveli všetky banky.

Test 3, Vloženie niekoľko tisíc na prvý účet a čakanie na SMS, či do 5 minút ohlási sumu o koľko sa zmenil disponibilný zostatok a jeho novu sumu. Niektoré banky nebolo možné testovať lebo nemajú pobočku, ktorá funguje v sobotu a iné nemajú online posielanie informácie prostredníctvom SMS. Síce jedna banka posielala nový disponibilný aj účtovný zostatok, ale bez uvedenie zmeny. Teoreticky sa dalo prižmúriť oči a vypočítať si zmenu medzi dvomi SMS-kami ale keďže nevyhovela v ďalšom teste, nepomohlo ani prižmúrenie očí.

Test 4, Vnútro bankový prevod z prvého účtu na druhý účet prostredníctvom internetbankingu vo výške ako pri teste číslo 2. Výsledok bol prekvapeným aj pre mňa. Vo väčšine bánk je možné zadať len pondelkový dátum splatnosti hoci ide o vnútro bankový prevod. Jednoducho sobota nie je ich účtovným dnom ani pre vnútro bankové prevody.

Vo väčšine bánk sa vnútro bankový prevod zadaný v sobotu s najskorším termínom splatnosti vykonal až v pondelok. Pritom v niektorých bankách ráno a niektorých až večer. Zrejme to záleží od použitého informačného systému, koľko cyklov zúčtovania má za pracovný deň. Vyhovela len tá banka kde prišla SMS do 5 minút o zrealizovanej transakcii.

Test 5, Vyber z bankomatu zhruba 15 minút po tom čo skončil test 4 vo rovnakej výške ako v teste číslo 1. Vyhovela len tá banka, ktorá vybratie hotovosti umožnila - má online spracovanie disponibilných zostatkov pre karty, vrátanie SMS informácie do 5 min.

Test 6, Tento test som nazval morálnym testom banky, išlo o kontrolu z mesačného výpisu. Kontrola spočívala v hľadaní záporných úrokov, ktoré si niektoré banky účtujú ak sa vklad a vyber alebo kreditná a debetná operácia vyššia než zostatok vykoná v jeden deň. Vyhovela len ta banka ktorá si debetné úroky neúčtovala z takýchto operácii neúčtovala. Pri týchto pokusoch som zistil, že niektoré banky počítajú výbery a debetné prevody s časom 00:00 príslušného dňa a kreditne operácie a vklady s časom 24:00 príslušného dňa, čo vysvetľuje debetné úroky za jeden deň, hoci v každom okamihu bol na učte plus.

Tu by som odporučil Národnej Banke Slovenska, zaviesť povinnosti pre banky pri operáciách uvádzať nielen dátum ale aj čas hh:mm:ss.

Vyhodnotenie:

Zodpovedne môžem povedať, že týmto testom vyhovela jedine Tatrabanka.

Nechcem vypisovať ktorá banka v ktorom teste nevyhovela. Klienti každej banky aj ich pracovníci vedia čo u nich zo 6 testov nevyhovuje. Možno si v nich povedia, načo by klientom posielali SMS ihneď pri zmene stavu účtu, určite by to ich otravovalo. Možno si povedia, čo je to za nezmysel mať online účtovanie a navyše v sobotu, že to klienti nepotrebujú, veď doterajší spôsob účtovania raz denne vyhovoval veľa rokov a načo to meniť. Možno si povedia prečo klienta neobrať o úrok za tých niekoľko hodín dňa, medzi tým keď ich vložil a tým keď boli zúčtované.

Ak si myslíte, že toto je PR článok Tatrabanky tak sa mýlite, nie som nijako naklonený na stranu Tatrabanky, snažím sa len objektívne hodnotiť skutočnosť, nakoniec stačí si prečítať moje predchádzajúce a veľmi kritické články práve o Tatrabnake.

Záver:

Dovoľte mi poďakovať širokej rodine a známym, ktorí mi umožnili takéto testovanie na svojich účtoch.

Čo sa týka Tatrabanky, tak ma prijemne prekvapila. Viem, že nemá najnižšie poplatky za vedenie účtov, vklad a výber hotovosti, ale na druhej strane poskytuje rýchle online služby, pre ktoré ju má v obľube najmä internetová komunita a podnikatelia, tak ako sa na banku v digitálnom veku patrí.