4. časť - zhodnocovanie úspor

Vysoké zhodnocovanie úspor je jednou zo základných podmienok úspešného sporenia.

Štátom podporované zhodnocovanie úspor v II. a III. pilieri dôchodkového sporenia je založené na investovaní peňazí sporiteľov (vrátane zamestnaneckej podpory) prostredníctvom investičných fondov na základe zmlúv uzatvorených so správcovskými spoločnosťami.

Správcovské spoločnosti peniaze sporiteľov následne umiestňujú v rámci rôznych, menej a viac výkonných a rôzne rizikových investičných fondov (aj na základe individuálneho výberu sporiteľom) na kapitálovom trhu za účelom zhodnocovania takto vložených peňazí.

V súčasnosti je možné investovať v dlhopisových, akciových, indexových a zmiešaných fondoch.

V III. pilieri sa zhodnocovanie peňazí vložených sporiteľmi a zamestnávateľmi od jeho vzniku pohybovalo až na trestuhodne nízkej úrovni, často nedosahujúcej ani výšku ročnej inflácie, alebo boli zhodnocované aj v mínusových číslach. Preto správcovské spoločnosti taja do r. 2009 o koľko peňazí vrátane požadovaných oveľa vyšších poplatkov ako v II. pilieri za ich správu doposiaľ ožobráčili svojich, často naivných sporiteľov. V II. pilieri sa zhodnocovanie úspor od jeho vzniku (2004) pohybovalo v priemere na úrovni 2,4%.

Indexové fondy zhodnocujúce časť úspor v II. pilieri (zaradené do nášho systému až od r. 2012) vykazujú niekoľkonásobne vyššie zhodnocovanie (teda sú najvýkonnejšie). Avšak v III. pilieri doposiaľ neexistujú!

Aj preto je zhodnocovanie úspor v III. pilieri tak žalostne nízke, hoci v poslednom čase sú prijímané čiastkové opatrenia na zlepšenie situácie. Sporiť v III. pilieri sa oplatí a odporúča iba ak vám tam aspoň niečo prispieva aj zamestnávateľ. To využívajú najmä zamestnanci verejnej a štátnej správy, ktorým takto prispieva štát z verejných prostriedkov. V III. pilieri si sporí cca 700 tis. sporiteľov, čo je zhruba polovica sporiteľov II. piliera.

Hlavnou príčinou nízkeho zhodnocovania úspor v oboch pilieroch je nízka motivácia správcovských spoločností, ktoré sú platené najmä zo stabilných zmluvne dohodnutých vkladov od sporiteľov, odvodov z miezd a príspevkov od zamestnávateľov a nie motivačne na základe výsledkov zo zhodnocovania úspor.

Preto majú tieto komerčné spoločnosti štátom dohodnutú záruku dosahovania ziskov z bezrizikového podnikania aj v investovaní do nízko výnosných dlhopisových fondov kde je presunutá väčšina peňazí sporiteľov.

Keďže princíp zhodnocovania peňazí sporiteľov je v II. a III. pilieri v podstate rovnaký, ukážeme si v nasledujúcich príkladoch a schémach ako boli a sú zhodnocované peniaze od poistencov SP vyčlenené z odvodov na dôchodkové poistenie do II. piliera od r. 2004 kedy bol II. pilier zriadený.

Majetok v 2. pilieri: 7,71 miliárd €

Majetok vdlhopisových dôchodkových fondoch je 6 065 698 469,51 €

Majetok v zmiešaných dôchodkových fondoch je 77 475 263,93 €.

Majetok v akciových dôchodkových fondoch je 915 124 754,99 €.

Majetok v indexových dôchodkových fondoch je 652 538 766,04 €.

Ako z uvedeného grafu vyplýva najviac úspor sporiteľov, takmer 80% sa nachádza v dlhopisových fondoch, najmenej v zmiešaných a indexových fondoch.

Nasledujúci prehľad znázorňuje ako sú zhodnocované úspory sporiteľov v jednotlivých dôchodkových fondoch II. piliera výberom dvojíc s najlepšími a najhoršími výsledkami v rámci ponúkaných 19 investičných fondov od dátumu založenia indexových fondov v r. 2012 po súčasnosť.

Ako z uvedeného prehľadu vyplýva najefektívnejšie zhodnocovanie úspor je vykazované v indexových fondoch na priemernej úrovni 8,6 až 10,4% ročne.

V skutočnosti ale boli doposiaľ zhodnocované úspory sporiteľov v II. pilieri od r. 2004 iba na úrovni 2,4% !!!

Hlavným dôvodom tohto nepriaznivého stavu je nariadený (dočasný) presun takmer všetkých sporiteľov II. piliera v r. 2009 do dlhopisových fondov kde takmer 80% sporiteľov nezaujímajúcich sa o výsledok sporenia trčí doposiaľ.

Ako z nasledujúceho prehľadu vyplýva prevažná časť sporiteľov takto zhodnocuje svoje úspory iba niečo málo nad úrovňou inflácie, ktorej priemer od roku 2005 sa pohybuje na úrovni 1,83% ročne.

Životná úroveň rastie oveľa rýchlejšie ako takéto zhodnocovanie peňazí na sporiacom účte v II. pilieri. Hodnota teraz vložených peňazí totiž o 30 – 40 rokov bude o cca ½? nižšia, teda kúpite si za ne iba menej ako polovicu tovarov, či služieb.

Skutočne efektívne sporenie je také, ktoré zhodnocuje vložené peniaze nad hranicou rastu životnej úrovne.

A takto sú preukázateľne zhodnocované iba úspory vložené do niektorých akciových alebo zmiešaných fondov a do všetkých existujúcich indexových fondov.

Indexové fondy boli na Slovensku zaradené do sporenia v II. pilieri až od apríla 2012. 8,5% terajšia účasť sporiteľov v indexových fondoch bola dosiahnutá iba ich postupným rastom. Takže skutočný 6 ročný priemer sporiteľov v indexových fondoch nedosahuje ani 7%.

Ako z predchádzajúcich prehľadov vyplýva, ak by v indexových fondoch bolo iba od ich zavedenia v r. 2012 - 100% sporiteľov, tak celkove úspory v II. pilieri by teoreticky (vzhľadom na 4 násobné otvorenie II. piliera) k 16. 3. 2018 dosahovali majetok v hodnote 9,32 a nie terajších 7,71 miliárd € vykazovaných od začiatku sporenia v r. 2004.

Príčin uvedeného nízkeho zhodnocovania úspor v II. a III. pilieri dôchodkového sporenia ako aj málo efektívneho sporenia na dôchodok je niekoľko, napr.:

nesystémové nariadenie vlády o preradení sporiteľov do neziskových dlhopisových fondov

povinné zákonom stanovené preradzovanie starších sporiteľov do neziskových dlhopisových fondov

nezáujem (nekompetentnosť, precenenie schopností) sporiteľov vo vlastnom investovaní a výbere fondov na zložitom a nestálom (rizikovom) kapitálovom trhu

nevytvorenie konkurenčného prostredia a spravodlivého odmeňovania správcovských spoločností na základe dosiahnutých výsledkov

neúmerne vysoké poplatky sporiteľov za správu II. a III. piliera ako aj zbytočné platby 2x za tú istú činnosť od sporiteľov oboch pilierov

predčasný koniec najvyššieho zhodnocovania úspor sporiteľov pri odchode do dôchodku, aby nasporené peniaze použili na tvorbu ďalších ziskov komerčných poisťovacích spoločnosti prostredníctvom ktorých si musia niektorí dôchodcovia nechať vyplácať dôchodky

Čo ponúkame v navrhnutom projekte my?

Napriek uvedeným pesimistickým vyhliadkam o efektívnosti dosiahnutých úspor v II. a III. pilieri a uvedených dôvodoch možného zániku II. piliera (viď 2. blog) tvrdíme, že rozumne a efektívne sporiť na dôchodok sa dá a určite aj oplatí. V rámci dobre nastavených podmienok je tento systém tzv. nabaľovania, teda každoročného navyšovania úspor aj o predchádzajúce a opakovane zhodnocované vklady to najlepšie možné sporenie na trhu. Čím viac peňazí doň vložíme, tým vyššie sú každoročné úspory z vkladov a neustále priamoúmerne každoročne narastajúce ich zhodnocovanie. Výška zhodnocovania je v prvom rade závislá od rozumného umiestnenia úspor sporiteľov na kapitálovom trhu.

Takýmto príkladom efektívneho a pomerne málo rizikového dlhodobého zhodnocovania peňazí je napr. MSCI World Index.

MSCI World Index, ktorý je súčasťou modernej stratégie je celosvetový akciový ukazovateľ, predstavujúci veľký majetkový výkon v 23 vyspelých krajinách. Väčšina slovenských DSS-iek si zvolila index MSCI World, keďže ide o globálny index obsahujúci okolo 1600 spoločností.

Za posledných 20 rokov priemerný ročný výnos p. a. dosahuje zhodnocovanie nad 8 % !!!

Aký je teda rozdiel medzi súčasným a nami ponúkaným sporením?

Vezmime si príklad priemerne zarábajúceho sporiteľa.

Rok narodenia 1980, začal pracovať po štúdiu v 24 rokoch a od začiatku si sporí tak v II. ako aj v III. pilieri.

Stanovený vek odchodu do dôchodku 64 rokov, teda odchod do dôchodku v r. 2044, aktuálna priemerná mzda 1000 eur, rast mzdy 3% ročne.

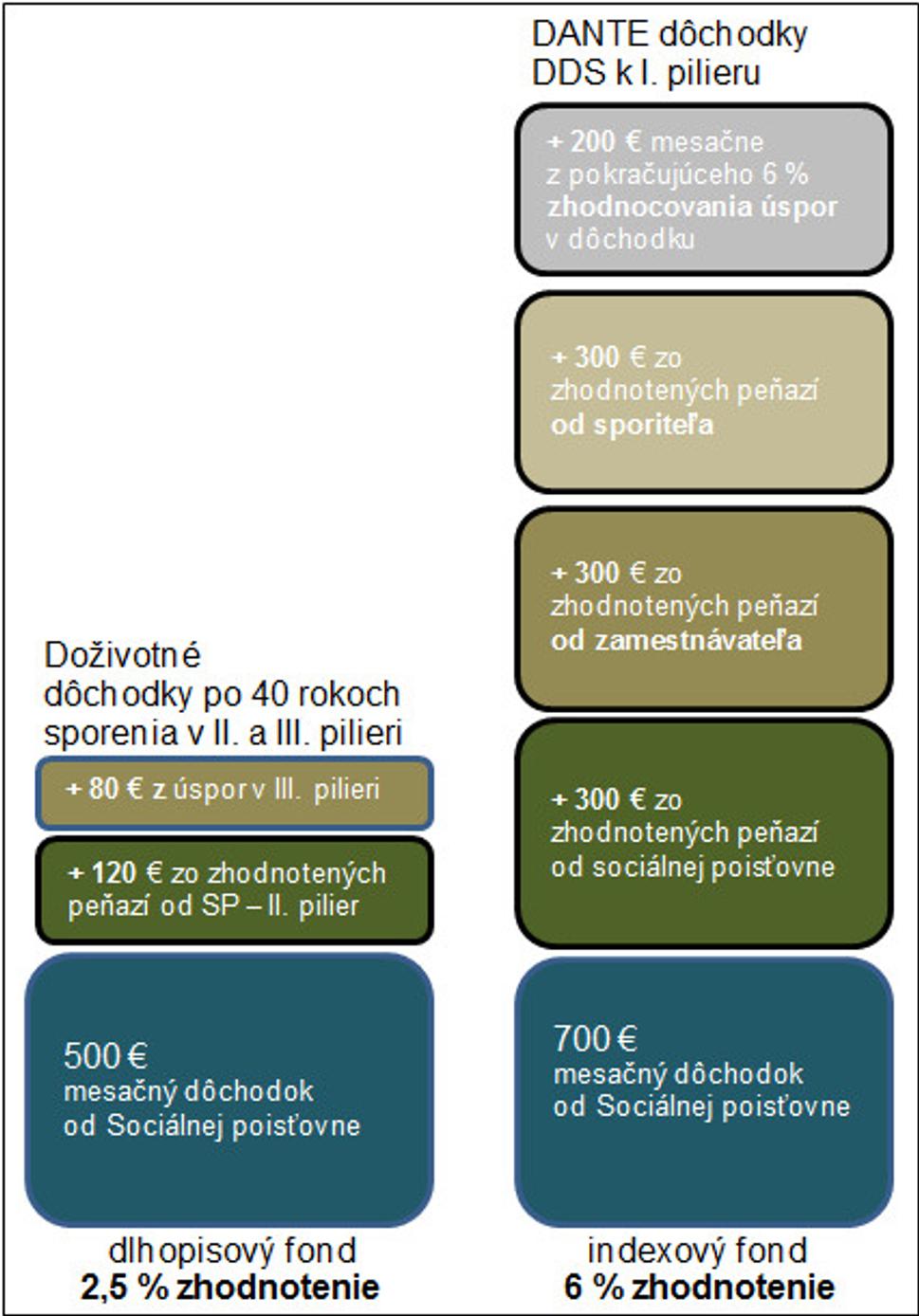

Zhodnotenie v dlhopisovom fonde 2,5% p.a., zhodnotenie v indexovom fonde 6%

V oboch grafoch je uvedený rovnaký priemerný príspevok 4% = 40 € zo zásluhových odvodov (z hrubej mzdy) 1 000 € na sporenie v II. pilieri, resp. v našom DDS k I. pilieru.

Dôchodky z I. piliera budú vplyvom demografických zmien a starnutia obyvateľstva rásť v súčasnom systéme oveľa pomalšie a po odpočítaní 6%? odvodu na sporenie do II. piliera od r. 2 024 možno nedosiahnu v r. 2044 ani predpokladaných 500 €.

V našom sporení v DDS k I. pilieru už bude zabezpečená návratnosť časti nepoužitých peňazí na výplatu dôchodku, ktoré boli podmienečne zapožičané na zhodnocovanie od SP. Preto aj doživotný dôchodok z I. piliera od SP sa z takto naakumulovaných peňazí zvýši na cca 700 €.

V 1. stĺpci je počítané s priemernými súčasnými príspevkami do III. piliera od zamestnávateľa cca vo výške 20 € mesačne a od sporiteľa 10 € a 40 € od SP do II. piliera. Takto približne to teraz funguje u sporiteľov, ktorým zamestnávateľ prispieva.

V 2. stĺpci sme zarátali rovnaký príspevok od sporiteľa, SP a zamestnávateľa (iba 3x) 40 €.

Vo výsledných grafoch vidíme rozdiel, ktorý môže spôsobiť tak správny výber fondu pre zhodnocovanie úspor ako aj dobré nastavenie sporiaceho produktu.

1. stĺpec predstavuje predpokladanú mesačnú doživotnú výšku dôchodku z prvého, druhého a tretieho piliera v súčasnom systéme sporenia, spolu 700 € mesačne.

2. stĺpec predstavuje predpokladanú mesačnú doživotnú výšku dôchodku z I. piliera od SP - 700 € a výšku vyplácaných mesačných príspevkov iba zo sporenia v priebehu 20 rokov po 64 roku veku (súčasný priemer dožitia mužov a žien je pritom iba 76 rokov) v čiastke 1 100€

Spolu teda obdrží sporiteľ DDS k I. pilieru mesačne 1 800 €.

Samozrejme, že v sporení DDS k I. pilieru sa jedná o optimálny (nie najvyšší možný stav úspor) v priebehu (nie po) 40 rokoch sporenia. Zároveň v našom sporení ak si sporiteľ nebude môcť sporiť v uvedenej výške o to viac mu bude navýšený dôchodok z I. piliera.

Taktiež je potrebné podotknúť, že priemerné mzdy v r. 2044 budú približne 2 násobné oproti súčasným, teda aj príspevky do sporenia budú postupne narastať, iba dôchodok z I. piliera sa veľmi nezmení ak nedôjde k jeho posilneniu z iných zdrojov (napr. DDS k I. pilieru).

K tomu aby sa dosiahlo čo najlepšie zhodnocovania úspor u všetkých sporiteľov v DDS k I. pilieru ako aj pre odbúranie vysokých poplatkov za správu sporiacich účtov sme navrhli systém zlúčenia oboch sporiacich pilierov. Je to logické riešenie a absolútne nechápeme načo je dobré mať 2 sporiace účty zhodnocujúce peniaze na rovnakom princípe, teda aj 2. správcovské spoločnosti inkasujúce si za svoje služby 2 poplatky a k tomu množstvo zbytočných zákonov a nariadení, zákazov a obmedzení. Umelo živíme 10 správcovských spoločností a asi 30-ku investičných fondov bankového sektora, ktoré si v podstate ani nekonkurujú.

Je to nelogické aj z toho dôvodu, že sporiteľ má iba v jednom prípade povinnosť prispievať si na sporenie a ak je sporenie v II. pilieri efektívne, tak nemá žiadny dôvod sporiť si iba v tom III. menej efektívnom pilieri.

Jediný dôvod, prečo je tomu tak môže byť iba ten, že ministerstvo spolu s armádou štátnych zamestnancov a vedeckých pracovníkov nevie, alebo nechce (na úkor sporiteľov) zladiť a zlúčiť výsledný produkt, ktorý by daný problém riešil. My jedno z možných riešení ponúkame ak pre nič iné, tak aby sa vedelo, že existuje.

Týmto riešením teda získame okrem iných výhod aj o viac ako ½ nižšie výdavky na odmeňovanie iba jednej lacnejšej no efektívnejšej správcovskej spoločnosti.

Zároveň z nášho systému vyplácania dôchodkov vypadli ďalší požierači peňazí sporiteľov ako sú komerčné poisťovne, ktoré sú platené za doživotné vyplácanie dôchodku.

Naopak, tým že sme ponechali úspory v správcovských spoločnostiach na ďalšie zhodnocovanie v dôchodku, zrušili sme nariadený nezmysel o presúvaní sporiteľov pred dôchodkom do nezárobkových dlhopisových fondov a umožnili vysoké zhodnocovanie nasporených peňazí aj v dôchodku.

A zmenou systému sporenia v DDS k I. pilieru chceme umožniť aby si mohli zhodnocovať svoje úspory všetci, teda aj sporitelia nad 35 rokov, ktorým bolo sporenie v súčasnom II. pilieri zakázané.

V novom sporení už môžu iba získať.

Pre dosiahnutých vyššieho 6 a viac % zhodnocovania úspor pre všetkých sporiteľov v DDS k I. pilieru sme navrhli nový vysoko efektívny a motivačný spôsob odmeňovania správcovských spoločností.

Otočením neefektívneho a nefunkčného spôsobu v rozhodovaní o umiestnení (ponechaní) svojich úspor sporiteľmi v nezarábajúcich investičných fondoch o ktorých často nemajú ani tušenie k čomu slúžia a aké výsledky vykazujú sme navrhli aby výber investičných fondov robili profesionáli.

Tým dosiahneme, že viac ako 90% sporiteľov bude presunutých do efektívneho aj niekoľkonásobne vyššieho zhodnocovania svojich úspor. Prečo by sa tak malo stať?

Lebo aj ročná výška zisku správcovských spoločností bude v danom sporení výhradne závislá iba od výšky zhodnocovania úspor sporiteľov.

Samozrejme v prípade nižšieho zhodnotenia ako bude úroveň inflácie (napr. 2%) bude sa musieť rovnakým % SS podieľať na strate – presunom adekvátnej výšky vlastných peňazí v prospech sporiteľov.

Takto sa zmení súčasné bezrizikové hospodárenie správcovských spoločností doposiaľ paušálne odmeňovaných z pravidelných zmluvných príspevkov na bežné komerčné podnikanie.

Zároveň im bude hroziť aj zánik v dôsledku častejšieho odchodu sporiteľov k SS vykazujúcim lepšie výsledky.

Vznikne vysoko konkurenčné prostredie v ktorom si sporiteľ bude môcť vyberať nielen najlepšiu správcovskú spoločnosť ale bude môcť rozdeliť svoje úspory pre obmedzenie rizika strát medzi viaceré SS (ani to v súčasnosti nie je možné).

V nasledujúcej časti sa dozviete aký môže byť váš výsledok sporenia v DDS k I. pilieru po ukončení sporenia.