Vážená pani Ing. Lucie Urválková!

Kontaktujem Vás prostredníctvom tohto otvoreného listu ako členku predstavenstva a finančnú riaditeľku (CFO) poisťovne UNIQA.

Mohli by ste mi vysvetliť prečo ma zamestnanci Vašej poisťovne alibisticky presviedčajú o tom, že som bol v čase uzatvorenia poistnej zmluvy oboznámený s oceňovacími tabuľkami úrazového poistenia a v písomnej forme, keď to nie je pravda?

Keďže ide o otvorený list, za účelom tzv. objektívnej kritiky zverejňujem dôkazy, ktoré jednoznačne a neomylne svedčia o tom, že pravda je a bude na mojej strane. Keďže boli zistené závažné nedostatky na strane poisťovne UNIQA zo strany samotnej Národnej banky Slovenska ako nezávislého kontrolného orgánu dohľadu nad finančným trhom, dôvodne od Vás ako poisťovne očakávam zjednanie nápravy.

Zrejme Vás síce nepoteším zverejnením faktických dôkazov, avšak mali ste možnosť ako poisťovňa sa so zistenými skutočnosťami autoremedúrne vysporiadať, čo ste však do dnes neurobili a to i napriek skutočnosti, že závažné pochybenia Vašej poisťovne potvrdila aj samotná Národná banka Slovenka ako nezávislý kontrolný orgán dohľadu nad finančným trhom.

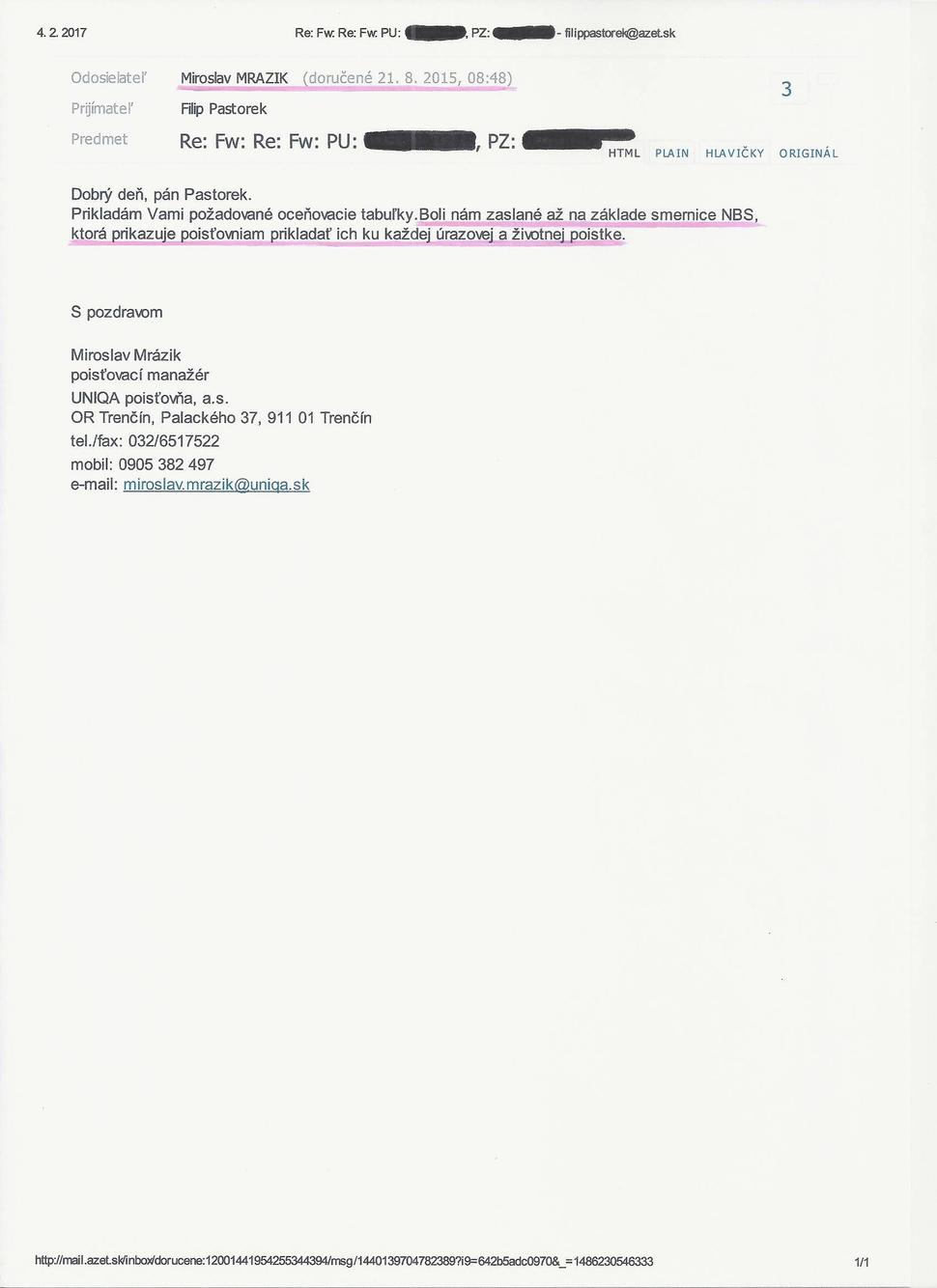

Ad 1) E-mail od poisťovacieho manažéra poisťovne UNIQA zo dňa 21. augusta 2015:

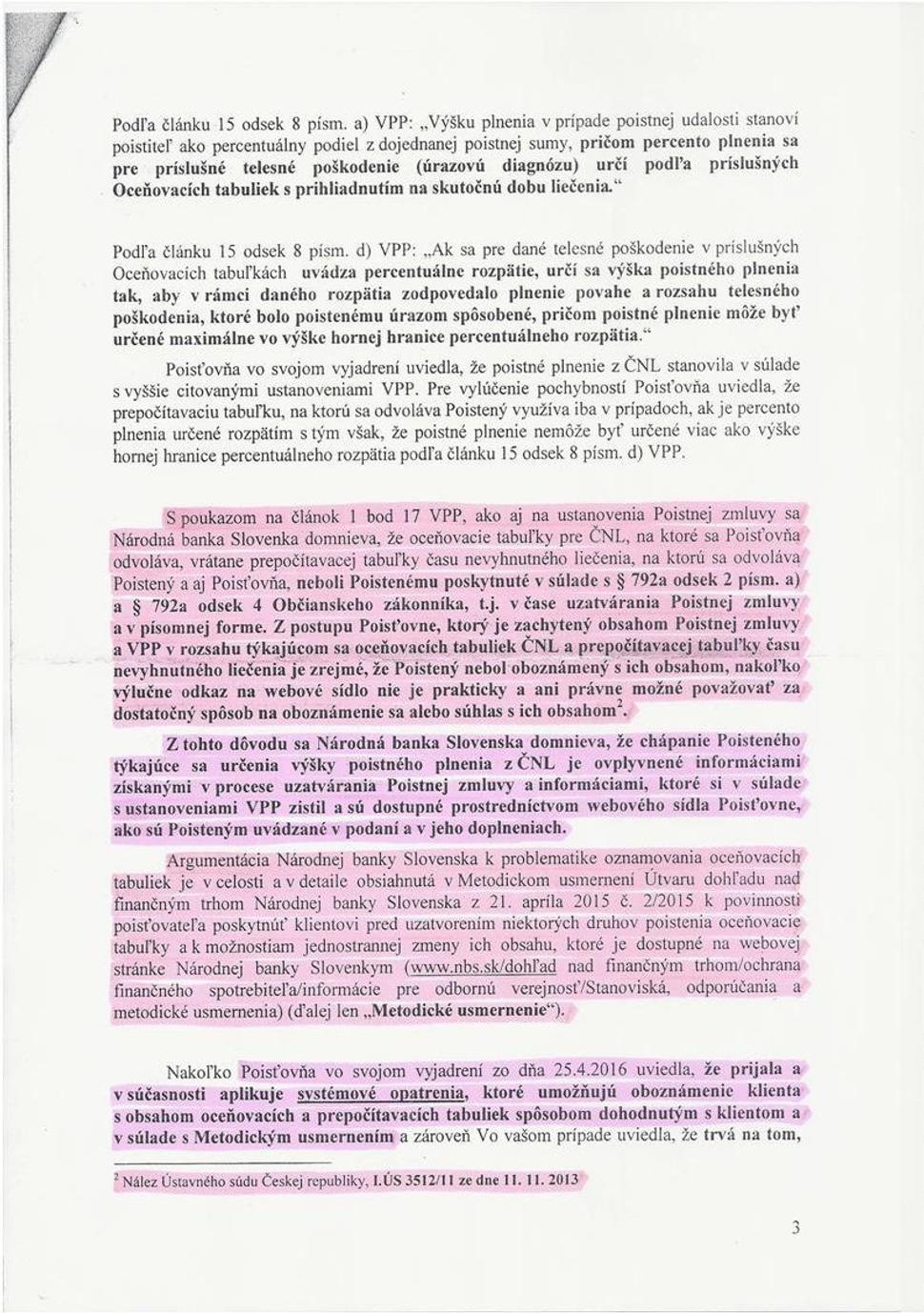

Ad 2) Výsledok šetrenia Národnej banky Slovenska zo dňa 03. 05. 2016 – strana č. 3:

Poistná zmluva bola uzatvorená 26. januára 2015 so začiatkom poistenia od 27. januára 2015 a oceňovacie tabuľky mi boli až po niekoľkých mojich urgenciách poskytnuté až 21. augusta 2015 - čiže v rozpore s ustanoveniami § 792a odsek 2.) písmeno a) a § 792a odsek 4.) Občianskeho zákonníka ako napokon aj konštatuje samotná Národná banka Slovenska vo výsledku jej šetrenia zo dňa 03. 05. 2016. Zdôrazňujem, že spôsob určenia a výšku poistného plnenia som reklamoval bezprostredne po likvidácii poistnej udalosti, teda ešte v auguste 2015.

Pani Urválková, potrebujete k vyššie uvedeným skutočnostiam ešte niečo dodať? Ja si myslím, že nie. Ale ak by Vám vyššie uvedené skutočnosti náhodou nepostačovali - stačí iba povedať, mám faktické dôkazy doposiaľ uschované „v talóne“, avšak ich zverejnenie by Vás ako poisťovňu asi veľmi nepotešilo.

V čase uzatvorenia poistnej zmluvy som preukázateľne nebol oboznámený s oceňovacími tabuľkami spôsobom akým to poisťovniam prikazuje legislatíva, z uvedeného dôvodu preto právne a ani prakticky nedošlo a ani nemohlo dôjsť k vyjadreniu súhlasu s obsahom oceňovacích tabuliek z mojej strany ako zmluvnej strany poistnej zmluvy a v takomto prípade je UNIQA poisťovňa, a. s. povinná plniť bez akéhokoľvek obmedzenia, keďže v čase uzatvorenia poistnej zmluvy so mnou nebolo zjednané žiadne obmedzenie poistného krytia.

Z právneho hľadiska nemožno od poistenca žiadať, aby sa uspokojil s výškou poistného plnenia obmedzenou rozsahom oceňovacej tabuľky s ktorou nebol v čase uzatvorenia poistnej zmluvy oboznámený, nakoľko zo strany poistenca nemohlo dôjsť k vyjadreniu súhlasu s jej obsahom.

V zmysle ustanovenia § 52, odsek 1.) zákona č. 40/1964 Zb. (Občiansky zákonník) spotrebiteľskou zmluvou je každá zmluva bez ohľadu na právnu formu, ktorú uzatvára dodávateľ so spotrebiteľom.

V zmysle ustanovenia § 54, odsek 2.) zákona č. 40/1964 Zb. (Občiansky zákonník) v pochybnostiach o obsahu spotrebiteľských zmlúv platí výklad, ktorý je pre spotrebiteľa priaznivejší.

V zmysle ustanovenia § 788, odsek 4.) zákona č. 40/1964 Zb. (Občiansky zákonník) v poistnej zmluve sa možno od poistných podmienok odchýliť len v prípadoch v nich určených. V iných prípadoch sa možno odchýliť, len pokiaľ je to na prospech poisteného.

Keďže ako vyplýva z vyššie uvedených faktických dôkazov, ako poisťovňa ste ma v čase uzatvorenia poistnej zmluvy neoboznámili s oceňovacími tabuľkami úrazového poistenia a v písomnej forme, v takomto prípade mi musíte poskytnúť poistné plnenie bez akéhokoľvek obmedzenia – t. j. poistná suma 3 000,- EUR podľa poistnej zmluvy za poistenie „Čas nevyhnutného liečenia“ a nie iba 10 % podľa nejakej oceňovacej tabuľky s ktorou som nebol oboznámený v čase uzatvorenia poistnej zmluvy a v písomnej forme a teda nedošlo ani k vyjadreniu súhlasu s jej obsahom.

Keďže som splnil všetky zmluvné podmienky na vznik nároku na poistné plnenie z poistenia „Čas nevyhnutného liečenia“, nie je právne a ani prakticky akceptovateľné, aby ste mi poskytli poistné plnenie iba vo výške 10 % (300,- EUR), ktoré ste vypočítali podľa nejakej oceňovacej tabuľky, ktorá nebola a nie je súčasťou poistnej zmluvy. Musíte mi teda doplatiť ešte zvyšných 90 %, teda 2 700,- EUR.

Pevne verím, že Vy osobne pani Urválková so mnou nadviažete konštruktívny dialóg a skutočnosti zistené Národnou bankou Slovenska prijmete s pochopením ako prejav vyjasnenia sporných otázok. Predpokladám, že nie je Vašim úmyslom ma okradnúť. Mal som ťažký úraz pravého kolena, liečil som som sa viac ako rok, absolvoval som niekoľko invazívnych zákrokov na zmiernenie poúrazových dôsledkov.

Záverom by som chcel vyjadriť obrovskú vďaku Národnej banke Slovenska, ktorá sa veľmi dôkladne venovala šetreniu môjho podnetu a taktiež aj za prejavenú ochranu finančného spotrebiteľa. Výsledok šetrenia môjho podnetu zo dňa 03. 05. 2016 je spracovaný veľmi precízne a vysoko kvalifikovane, preto sa v celom jeho rozsahu pridŕžam argumentácie Národnej banky Slovenska ako nezávislého kontrolného orgánu dohľadu nad finančným trhom.