... veku, politickej náklonnosti či sociálneho statusu. Už toľkokrát som o tom mala v úmysle sa zmieniť, až teraz sa k tomu dostávam.

Údajne jedným z dôvodom hlasovania žien pre Brexit v roku 2016 bola vidina možného zavedenia nulovej dane z pridanej hodnoty na dámske hygienické sanitárne vložky a tampóny, alebo ináč zrušenia tzv.tampónovej dane, ktorou sa nepovažovali menštruačné vložky ani tampóny za základné potreby, ktoré zvyčajne bežne boli a sú v Spojenom kráľovstve oslobodené od štandardnej dane. Len podotýkam, že daň bola vo výške 5 %, a aj tá je od roku 2021 na tieto produkty zrušená ako výsledok opustenia EU, teda je nulová.

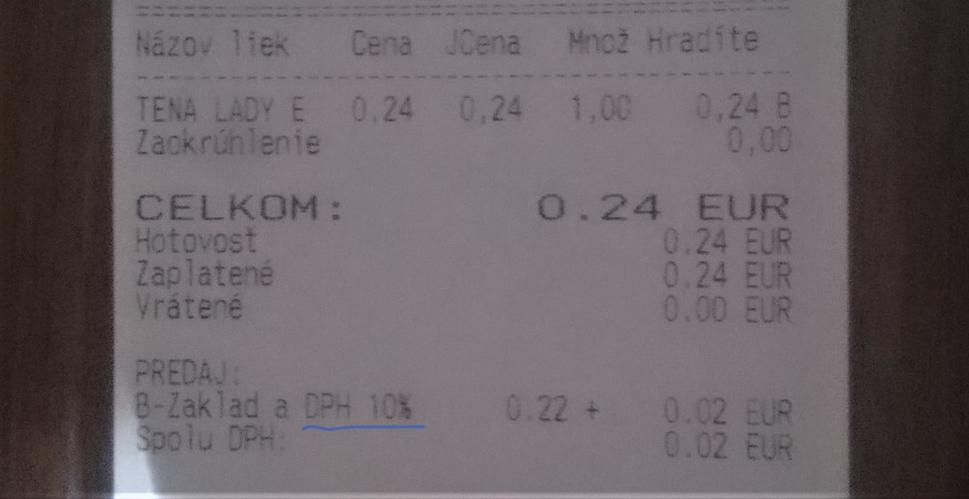

Na Slovensku sa platí daň vo výške 20% na dámske menštruačné vložky a tampóny, potvrdil mi to pohľad do zákona ako i viaceré obchodné prevádzky v Košiciach, či lekárne. So zníženou daňou 10% sa nakupujú jedine sanitárne potreby intímnej hygieny pri inkontinencii.

9619 00 | Hygienické vložky a tampóny, detské plienky a prebaly pre deti, a podobné výrobky, z akéhokoľvek materiálu – určené len na inkontinenciu | |

V článku BBC spred roka sa píše, že EU : "EU law required members to tax tampons and sanitary towels at 5%, treating period products as non-essential." Preklad : "Zákon EU požadoval, aby jej členovia zdaňovali tampóny a vložky vo výške 5%."

Ak je tomu tak, ako píše dopisovateľ BBC, a ako informuje portál EU, že sa môže uplatňovať aj znížená sadzba DPH, nie menšia ako 5%, potom na SK by bolo vhodné riadiť sa nariadením EU, aj pre dámske menštruačné vložky či tampóny rovnako aj pre tie pri inkontinencii zaviesť 5% DPH. V súčasnom čase rastúcich cien by tento krok mohol byť považovaný za ústretový, takmer každému rodinnému rozpočtu by to mesačne ušetrilo zopár Eur, a to nielen s pracujúcim/i/ v rodine. Neverím, že 15%, resp.5% benefit by vrecká každej rodiny nepotešil. Tak do toho, važení, chce to odvahu a vôľu.

https://www.bbc.com/news/business-55502252

https://europa.eu/youreurope/business/taxation/vat/vat-rules-rates/index_sk.htm

https://www.slov-lex.sk/pravne-predpisy/SK/ZZ/2004/222/#prilohy