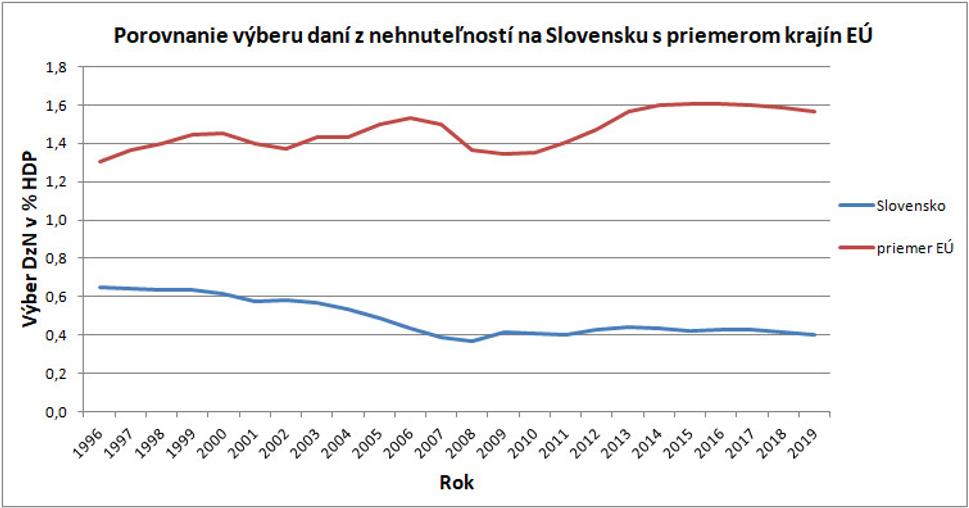

Ekonómovia a OECD sa zhodujú, že zaťaženie majetku (daňami z nehnuteľností) je pre ekonomický rast menej škodlivé ako zaťaženie práce (daňou z príjmu či odvodmi).Navyše, zaťaženie majetku (na rozdiel od dane z príjmu) poskytuje malý priestor na vyhýbanie sa plateniu dane. Napriek tomu, na Slovensku neboli tieto odporúčania prakticky žiadnym spôsobom prenesené do reality. Naopak, výber daní z nehnuteľností v SR (v pomere k HDP) dlhodobo mierne klesal (1996-2008) a v neskorších rokoch stagnoval (2008-2019). Je pravda, že počas roku 2020 došlo k istému skokovému rastu, no stále platí, že výber tejto dane v pomere k HDP je u nás nižší ako pred 20 rokmi. Pritom zdanenie majetku v krajinách EÚ dlhodobo skôr mierne rástlo.

Graf: Porovnanie výberu daní z nehnuteľností na Slovensku s priemerom krajín EÚ (v % HDP)

Zdroj: OECD data, Tax on property, https://data.oecd.org/tax/tax-on-property.htm

Očakáva sa, že počas roku 2021 bude v SR výber daní z nehnuteľností na úrovni 0,464 % HDP. Pritom najnovší dostupný údaj o priemere za krajiny EÚ predstavuje 1,565 % HDP (údaj za rok 2019). To je približne 3,37-násobok slovenskej hodnoty prognózovanej pre rok 2021. Inak povedané, obce, ktoré na Slovensku vyberajú daň z nehnuteľností, by v priemere museli zvýšiť svoje sadzby na 3,37-násobok, aby sme dosiahli výber na úrovni priemeru krajín EÚ (za predpokladu, že by efektivita výberu neklesla v dôsledku zvýšenia sadzieb). Z tohto porovnania vyplýva, že máme veľký priestor na presun zaťaženia smerom od práce k majetku.

Okrem toho platí, že príjmy samospráv sú v súčasnosti slabo diferencované a do značnej miery závislé na výbere jediného typu dane – konkrétne dane z príjmu fyzických osôb (DPFO). Ak príde kríza, pri ktorej významne narastie nezamestnanosť, samosprávy budú postihnuté značným poklesom výberu DPFO.

Ďalším problémom je, že súčasný model financovania stavia samosprávy do pozície odporcu znižovania priamych daní z práce, ktoré by bolo prospešné pre rast ekonomiky. Ak by ich príjmy záviseli od viacerých daní, napr. aj od dane z príjmu právnických osôb (DPPO), dane z pridanej hodnoty (DPH) či od spotrebných daní, dopad na ich rozpočty by bol v prípade prudšieho nárastu nezamestnanosti pravdepodobne miernejší a zároveň by ich príjmy zrejme boli aj menej volatilné.

Tieto a ďalšie zistenia prinášame v analýze na tému „Zavedenie daňového mixu ako nástroja na stabilizovanie financovania územnej samosprávy“, ktorú sme zverejnili na webe INEKO. Radi by sme dali do pozornosti výber z odporúčaní, ktoré sme v rámci tejto analýzy zostavili:

Za prvú prioritu považujeme čo najskoršie zavedenie základnej verzie daňového mixu, aby príjmy samospráv záviseli od viacerých centrálne vyberaných daní a nielen od DPFO. Tým by bolo možné dosiahnuť vyššiu stabilitu a tiež predvídateľnosť príjmov samospráv. Štát by mal začať samosprávam posielať podiel z celej hlavnej štvorice daňových príjmov štátneho rozpočtu – okrem DPFO ide o DPPO, DPH a o spotrebné dane. V súčasnosti ide samosprávam 100 % výberu DPFO. Tento model odporúčame nahradiť daňovým mixom, pri ktorom by samosprávam išlo 22,07 % z výberu všetkých štyroch uvedených daní.

Následne považujeme za kľúčové, aby sa v dlhodobom horizonte zvýšilo daňové zaťaženie majetku a adekvátne znížilo zaťaženie práce. Odporúčaním je, aby sme dosiahli zaťaženie majetku na úrovni priemeru EÚ, čo by znamenalo zvýšenie daní z nehnuteľností na približne 3,37-násobok. Predpokladáme, že k takémuto zvýšeniu by mohlo dôjsť postupne, počas 10-ročného prechodného obdobia. Počas tohto obdobia by štát postupne znižoval podiel, ktorý by samosprávy dostávali z vyššie uvedenej štvorice daní. Každý rok by došlo k zníženiu podielu o 0,607 perc. bodu, až by po 10 rokoch podiel klesol z 22,07 na 16,00 %. V praxi by takéto prechodné obdobie znamenalo, že obce by vopred vedeli o tom, že v ďalších rokoch budú dostávať postupne menej a menej zdrojov z daňových príjmov štátu a boli by nútené sa tomu prispôsobiť a postupne zvyšovať svoje príjmy inými cestami, pričom naším predpokladom je, že by sa tak dialo práve prostredníctvom zvyšovania daní z nehnuteľností.

Dôsledkom by bolo, že po takejto úplnej transformácii by štát posielal samosprávam relatívne o dosť menej prostriedkov – pri zachovaní súčasných kompetencií by dlhodobý pokles predstavoval vyše 1 % HDP, resp. vyše miliardy eur ročne. Inak povedané, o toľko viac by obce vybrali na daniach z nehnuteľností a o toľko menej by potom mal štát vybrať na niektorej z daní, napr. na DPFO (aby celkové zaťaženie občanov nestúplo, resp. aby bola takáto reforma rozpočtovo neutrálna). Príkladom možných kompenzačných opatrení je zníženie a zjednotenie všetkých sadzieb DPFO na 13 %, alebo napr. zvýšenie nezdaniteľnej časti základu dane (NČZD) pri výpočte DPFO zo 4 511 na 7 235 eur ročne. Iná možnosť, ktorú INEKO dlhodobo preferuje, je zníženie odvodov najmä pre ľudí s nízkym príjmom. V texte analýzy uvádzame zoznam šiestich alternatív. Odporúčame niektorú z nich, prípadne ich kombináciu realizovať a zabezpečiť tým, že celkové daňovo-odvodové zaťaženie nevzrastie. Predpokladáme, že aj takéto znižovanie zaťaženia práce by malo počas daného prechodného obdobia prebiehať postupne (plynulým spôsobom).

Celkový objem zdrojov pre samosprávy by mal zohľadňovať rozsah a finančnú náročnosť decentralizovaných kompetencií. Ak vláda pridá samosprávam nové kompetencie, má vždy presne kvantifikovať náklady daných opatrení a príslušne upraviť koeficienty týkajúce sa financovania samospráv tak, aby boli ich rozpočty adekvátne navýšené. Má sa jednať o transparentný proces. Na podobnom princípe odporúčame prepočítať aj náklady na kompetencie, ktoré samosprávy vykonávajú už teraz a prepočty zohľadniť pri úpravách financovania.

Odporúčame tiež, aby boli samosprávy viac zaangažované na úspešnosti výberu DPFO, DPPO, alebo niektorej podmnožiny ako napr. daň z príjmov z prenájmu nehnuteľností. Tak, aby samosprávy dokázali čo najviac svoje príjmy ovplyvniť a nielen prostriedky „prijímať a rozdeľovať“. Motivácia je nasledovná: starostovia môžu mať dobré povedomie o tom, aké nehnuteľnosti, akí obyvatelia či aké firmy majú vo svojom katastri a ak by mali dosah na výber DPFO či DPPO, mohli by upozorniť na prípadné zjavné nezrovnalosti. Inak povedané, mohli by dať tip finančnej správe na vykonanie daňovej kontroly, ak by sa domnievali, že vybraná daň nie je v súlade so zjavnou ekonomickou aktivitou daného obyvateľa či firmy. Nastavenie takéhoto systému by však bolo potrebné citlivo zvážiť vzhľadom na existujúce daňové tajomstvo a tiež vzhľadom na to, aby starostovia nemohli zneužívať takýto systém voči vybraným obyvateľom či firmám.

V tejto súvislosti odporúčame zvážiť prijatie mechanizmu, na základe ktorého by menšia časť vybranej dane z príjmu „ostala“ v danej obci či regióne. V súčasnosti sa celá DPFO vybraná od daňovníkov napríklad v obci Abrahám prerozdeľuje všetkým samosprávam v SR. Tento systém by bolo možné upraviť napr. spôsobom, že by 10 % vybranej DPFO z Abrahámu smerovalo do rozpočtu danej obce, 10 % by sa rozdelilo medzi všetky obce v danom regióne/okrese, 10 % by išlo do rozpočtu Trnavského samosprávneho kraja a zvyšných 70 % by bolo prerozdelených medzi všetky samosprávy v SR. Ide iba o ilustratívny príklad, avšak chceli sme ním poukázať na to, ako možno posilniť súťaž medzi jednotlivými samosprávami. Pri zavedení takéhoto systému by mali samosprávy zvýšenú motiváciu priťahovať k sebe obyvateľov a investície, podporovať ekonomickú aktivitu obyvateľov a firiem na svojom území a zároveň by mali motiváciu, aby subjekty na ich území poctivo platili dane.

Matej Tunega, analytik INEKO

Prečítajte si tiež celú analýzu na tému „Zavedenie daňového mixu ako nástroja na stabilizovanie financovania územnej samosprávy“.

Tento blog aj analýza sú súčasťou výstupov projektu zameraného na skúmanie možností decentralizácie verejnej správy, ktorý realizuje inštitút INEKO v spolupráci s Podnikateľskou alianciou Slovenska (PAS). Projekt finančne podporila organizácia Center for International Private Enterprise (CIPE).

Ak sa Vám aktivity a činnosť inštitútu INEKO zdajú prínosné, budeme radi, ak nás podporíte v našej ďalšej práci. Ďakujeme.