Politici sú veľmi produktívni, keď ide o zvyšovanie nákladov niekoho iného. Veľmi radi využívajú zamestnávateľov na rozdávanie sociálnych výdavkov, ktoré sa neukážu v deficite rozpočtu štátu. Aj pri nezmenenej mzde preto vzrástli náklady na zamestnanca za posledných 6 rokov o 14 %.

Priemerná mesačná mzda v slovenskom hospodárstve dosiahla v roku 2024 sumu 1524 eur. V INESS ju nazývame „polohrubá mzda“. Toto číslo má totiž pre podnikateľa limitovanú výpovednú hodnotu o nákladoch zamestnávania na Slovensku. Musí kalkulovať nielen s odvodmi zamestnávateľa, ale aj s rekreačnými poukazmi, športovými poukazmi, príspevkom na stravovanie a v neposlednom rade aj s nákladmi na práceneschopnosť či dovolenku zamestnanca.

V roku 2019 sme preto v INESS prišli s projektom Cena zamestnanca. Jeho základom je komplexná kalkulačka, ktorá prepočítava finančné náklady zamestnávateľa na jednu reálne odpracovanú hodinu. Aktuálne sme zverejnili verziu kalkulačky platnú pre rok 2025.

Čo sa zmenilo

Najväčšou zmenou je zavedenie povinných športových poukazov pre firmy s 50 a viac zamestnancami. Tieto predstavujú náklad pre zamestnávateľa vo výške 275 eur ročne na zamestnanca. Menila sa aj hodnota príspevku na stravu, počet pracovných dní v roku ale aj maximálny vymeriavací základ.

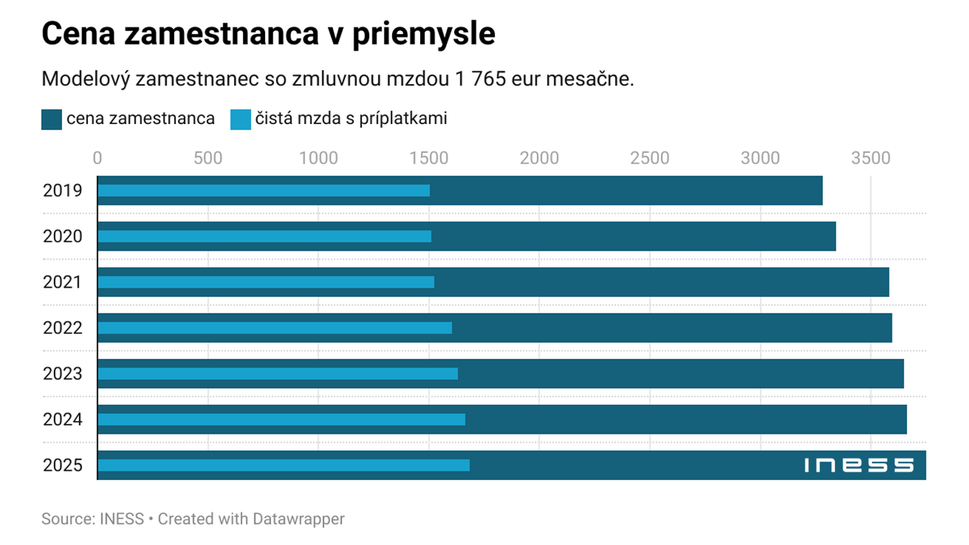

Tieto zmeny spôsobili, že náklad na reálne odpracovanú hodinu práce modelového zamestnanca v priemysle so zmluvnou mzdou 1765 eur narástol medzi rokmi 2024 a 2025 o 2,4 %.

Modelový zamestnanec, ktorý má zmluvnú mzdu 1765 eur, stál v roku 2024 zamestnávateľa 21,05 eur na odpracovanú hodinu, respektíve 3663 eur na jeden odpracovaný človekomesiac. V roku 2025 ten istý zamestnanec s tou istou zmluvnou mzdou 1765 eur už stál 21,56 eur na odpracovanú hodinu, respektíve 3751 eur na odpracovaný človekomesiac. Od roku 2019, kedy sme kalkulačku spustili, sa jedná o nárast o 14 %.

Záver

Legislatívne zmeny zvyšujú náklady zamestnávania aj vtedy, keď sa nemení zmluvná mzda. Príkladom je zvýšenie zdravotných odvodov v roku 2024, či pridanie športových poukazov v roku 2025. Skutočný rozsah týchto nákladov ostáva tak pred zrakmi verejnosti skrytý. Zároveň skresľuje porovnanie nákladov zamestnávanie s okolitými štátmi, ktoré takéto nákladové položky nemajú.

Zvyšovanie nákladov zamestnávania znevýhodňuje nielen Slovensko ale hlavne slovenských zamestnancov. Zamestnávateľom ostáva menej zdrojov na tvorbu nových pracovných miest, komplikuje to ich schopnosť plánovať do budúcnosti. Vo výsledku sa tak Slovensko vytráca z mapy domácich aj zahraničných investorov.

Naša kalkulačka pomáha odtiahnuť oponu nákladov regulácií, ktoré znižujú atraktivitu slovenského podnikateľského prostredia a pracovného trhu a ukazujú skutočné náklady na zamestnávanie.

Kalkulačka vznikla aj vďaka podpore Asociácie priemyselných zväzov a dopravy a Republiková únia zamestnávateľov.

PRÍLOHA

Metodológia kalkulačky

Kalkulačka Cena zamestnanca pracuje so 14 parametrami, ktoré do nej zadáva užívateľ. Okrem zmluvnej mzdy ide napríklad o počet zmien, množstvo odpracovaných hodín cez víkendy či nadčas, počet zamestnancov podniku, rizikový stupeň práce, ale aj dobrovoľné vyplácanie 13. a 14. mzdy, či voľno nad rámec zákona a ďalšie.

Našim hlavným modelovým príkladom je zamestnanec v priemysle. Pre doplnenie sme ale použili aj modelového zamestnanca v administratívnych službách a modelového zamestnanca v cestovnom ruchu. Vo všetkých troch prípadoch sme zadali zmluvnú mzdu podľa odvetvového priemeru za rok 2024. Ostatné parametre sú pre rok 2025 nasledovné:

priemysel | administratíva | cestovný ruch | |

Zmluvná mzda | 1 765 € | 1 216 € | 936 € |

13. mzda | 500 € | 300 € | 0 € |

14. mzda | 300 € | 0 € | 0 € |

Hrubá hodnota benefitov | 0 € | 0 € | 0 € |

Počet zmien | 3 | 1 | 2 |

Počet hodín preplácaných nadčasov mesačne | 10 | ||

Počet hodín nočných zmien mesačne | 40 | 56 | |

Počet hodín sobotných zmien mesačne | 8 | 16 | |

Počet hodín nedeľných zmien mesačne | 8 | 16 | |

Riziková práca? (st. 3 a 4) | áno | nie | nie |

Počet hodín práce cez sviatok mesačne | 4 | 12 | |

Počet zamestnancov v podniku | 1 000 | 100 | 10 |

Zákonný nárok na 5 týždňovú dovolenku? | áno | áno | áno |

Preplácané voľno nad rámec zákona ročne (dni) |

Kalkulačka zadané parametre spracuje na základe aktuálnej legislatívy. Hlavným výsledkom je cena zamestnanca na reálne odpracovanú hodinu.

Kalkulačka však ponúka aj ďalšie výsledky:

- cena zamestnanca na reálne odpracovaný človekomesiac. Je to hodinový náklad prenásobený mesačným počtom pracovných hodín bez čerpania dovolenky, práceneschopnosti a nadčasov.

- čistá mzda po započítaní nadčasov a bonusov za kalendárny mesiac. Toto je suma, ktorú zamestnanec reálne uvidí na konci mesiaca na svojom účte. Sú v nej zarátané príspevky na stravu (predpokladáme, že zamestnanec volí hotovosť a nie lístky), všetky príplatky, rozpočítané 13. a 14. mzdy (ak ich zamestnanec dostáva), dávky v práceneschopnosti, ale nie sú v nej zarátané športové a rekreačné preukazy, pretože nepredstavujú hotovosť.

- rozdiel medzi pohľadom zamestnávateľa a zamestnanca. Toto číslo vyjadruje percentuálny rozdiel medzi ekonomickými nákladmi zamestnávateľa (reálne odpracovaný človekomesiac) a pohľadom zamestnanca (čistá mzda za kalendárny mesiac). Jeden pohľad pracuje s čistým odpracovaným časom, druhý aj s dovolenkami a PN.

- rozdiel medzi cenou zamestnanca za človekohodinu oproti zmluvnému hodinovému platu. Toto číslo je porovnanie ekonomického pohľadu zamestnávateľa voči číslu (mzde) v inzeráte na tú istú pozíciu.

Prečo rátame reálne odpracovaný čas?

Kľúčovým prínosom kalkulačky Cena zamestnanca je prepočet nákladov na reálne odpracovaný čas. Obzvlášť v priemysle, kde je nutná kombinácia práce človeka a stroja, je nevyhnutný nákladový pohľad na hodinu reálne strávenú v práci. Finančné kalkulácie podnikateľov neraz priamo pracujú s nákladmi na človekohodinu.

Vezmime si príklad krajín A a B. V oboch je priemerná mesačná mzda pre priemyselného pracovníka 1500 eur. Obe krajiny majú rovnakú výšku daní a odvodov. V krajine A je však zákonná dovolenka 4 týždne a v krajine B až 5 týždňov. Hoci na papieri sú rovnaké mzdy, zamestnanci v krajine B sú nákladnejší. Zamestnávateľ ich totiž počas týždňa dovolenky naviac musí nahradiť dodatočnými zamestnancami – alebo zastaviť stroje. Do nejakej miery táto logika platí aj v službách (recepční, čašníci, telefonisti...).

Inak napísané, odrobené človekohodiny sú „produkcia“ zamestnanca. Ak chceme zmerať skutočné ekonomické náklady zamestnávania, musíme merať aj veľkosť produkcie, teda množstvo odrobených hodín.

Čo kalkulačka neráta

Kalkulačka berie do úvahy všetky priame finančné náklady naviazané na odmeňovanie zamestnanca, vážené počtom reálne odpracovaných hodín. Neberie do úvahy nepriame náklady na zamestnávanie: administratívne náklady (registrácia zamestnanca, komunikácia s poisťovňami...), náklady na povinné školenia – napr. BOZP, ochranné prostriedky a pod., ani náklady na prepustenie (odstupné), či náklady neistoty (svojvoľné absencie zamestnanca, škoda spôsobená zamestnancom a pod.).

Tieto náklady ďalej zvyšujú celkové náklady zamestnávania, pre extrémnu komplexnosť sme ich však do kalkulačky nezahrnuli. Viac sa im venujeme v našom ďalšom projekte – Byrokratický index.

Detailné výsledky

Náklad na reálne odpracovanú hodinu práce modelového zamestnanca v priemysle so zmluvnou mzdou 1765 eur narástol medzi rokmi 2024 a 2025 o 2,4 %. Od roku 2019, kedy sme kalkulačku spustili, sa jedná o nárast o 14 %. Pripomíname, že porovnávaná zmluvná mzda je vo všetkých rokoch rovnaká: 1765 eur. Jedná sa teda len o nárast priamych finančných nákladov vyplývajúcich zo zmeny regulácií.

V rovnakom období prišlo aj k nárastu čistej mzdy modelového zamestnanca o 12 %, ktorá v roku 2025 dosiahla 1683 eur za kalendárny mesiac (vrátane nadčasov, príplatkov a rozpočítanej 13. a 14. mzdy). Rozdiel medzi pohľadom zamestnávateľa a zamestnanca je v tomto modelovom príklade 123 %.

O najväčší skok v čistej mzde sa však postarala premena stravných lístkov (ktoré sme do čistej mzdy nerátali) na hotovosť od roku 2022. Mierny nárast čistej mzdy zabezpečilo aj postupné zdvíhanie nezdaniteľnej časti dane. Medzi rokmi 2024 a 2025 však čistá mzda narástla len o 0,9 %, teda výrazne menej, ako cena zamestnanca (+2,4 %).

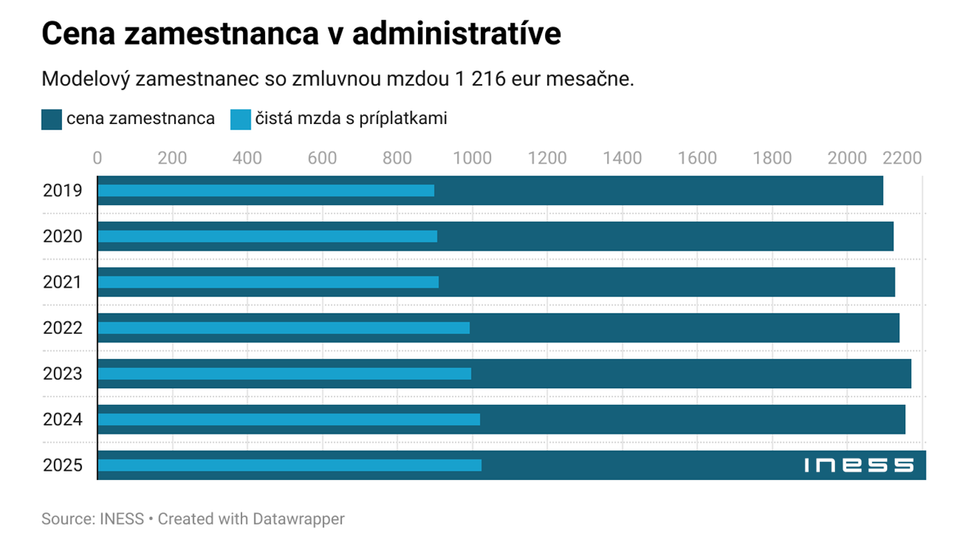

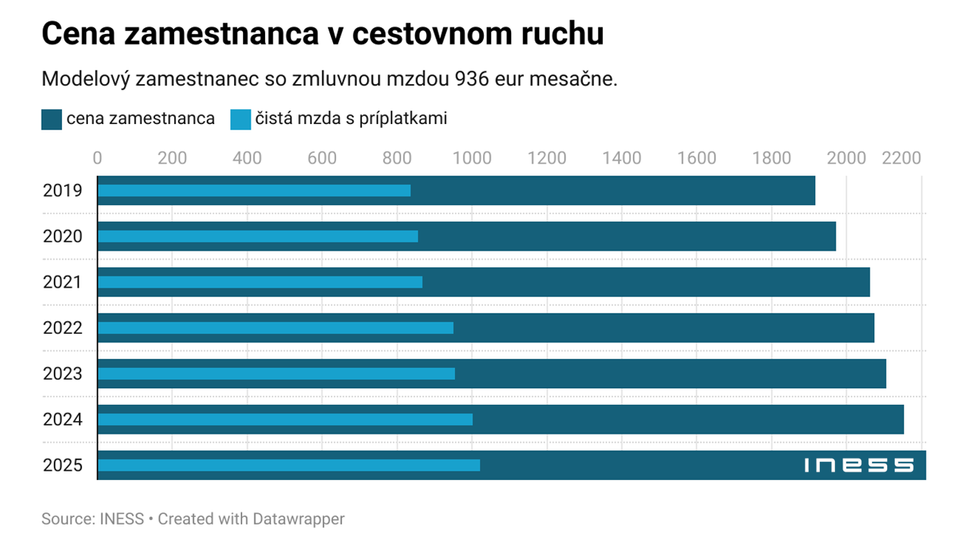

Výsledky ďalších modelových príkladov sú v tabuľke:

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | ||

priemysel | cena zamestnanca (eur / človekohodina) | 18.86 | 19.15 | 20.61 | 20.68 | 20.99 | 21.05 | 21.56 |

mzda 1765 eur | cena zamestnanca (eur / človekomesiac) | 3281 | 3346 | 3585 | 3599 | 3652 | 3663 | 3751 |

| čistá mzda eur / kalendárny mesiac | 1504 | 1511 | 1525 | 1607 | 1630 | 1668 | 1683 |

Rozdiel pohľadov | 118% | 121% | 135% | 124% | 124% | 120% | 123% | |

administratíva | cena zamestnanca (eur / človekohodina) | 12.04 | 12.17 | 12.22 | 12.29 | 12.48 | 12.4 | 12.71 |

mzda 1216 eur | cena zamestnanca (eur / človekomesiac) | 2095 | 2125 | 2127 | 2139 | 2171 | 2157 | 2211 |

čistá mzda eur / kalendárny mesiac | 900 | 908 | 909 | 992 | 998 | 1020 | 1026 | |

Rozdiel pohľadov | 133% | 134% | 134% | 116% | 118% | 111% | 116% | |

Cestovný ruch | cena zamestnanca (eur / človekohodina) | 11.03 | 11.3 | 11.86 | 11.93 | 12.11 | 12.38 | 12.72 |

mzda 936 eur | cena zamestnanca (eur / človekomesiac) | 1918 | 1974 | 2063 | 2076 | 2107 | 2154 | 2213 |

čistá mzda eur / kalendárny mesiac | 836 | 855 | 867 | 950 | 956 | 1003 | 1022 | |

Rozdiel pohľadov | 130% | 131% | 138% | 119% | 120% | 115% | 116% |