Nejdem sa tu teraz rozpisovať o tom či je a či nie je dobré mať II.pilier. Pokiaľ tento článok čítate, tak je vám asi jasné, že spoliehať sa na sociálnu poisťovňu a štát, by bolo v dnešnej dobe prinajmenšom naivné.

Chcem tu hlavne poukázať na jednu zákernú zmenu ešte z r.2013, vďaka ktorej sa väčšina sporiteľov pripravuje o svoje výnosy.

Ako to vzniklo?

V r. 2013 vláda nariadila správcovským spoločnostiam vytvoriť tzv. Garantovaný fond, kde ale musela následne previesť všetkých svojich sporiteľov. Čiže, ak mal pred tým klient svoje peniaze investované do akciového fondu, správcovská spoločnosť mu ich musela previesť do garantovaného fondu.

Správcovské spoločnosti síce na to upozornili každého klienta, ale klient musel odoslať list s návratkou, že chce ďalej zotrvať v pôvodnom fonde. Čo samozrejme väčšina ľudí nespravila, či už na to zabudli, alebo preto, lebo jednoducho tomu nerozumeli.

Aký to má ale dôsledok?

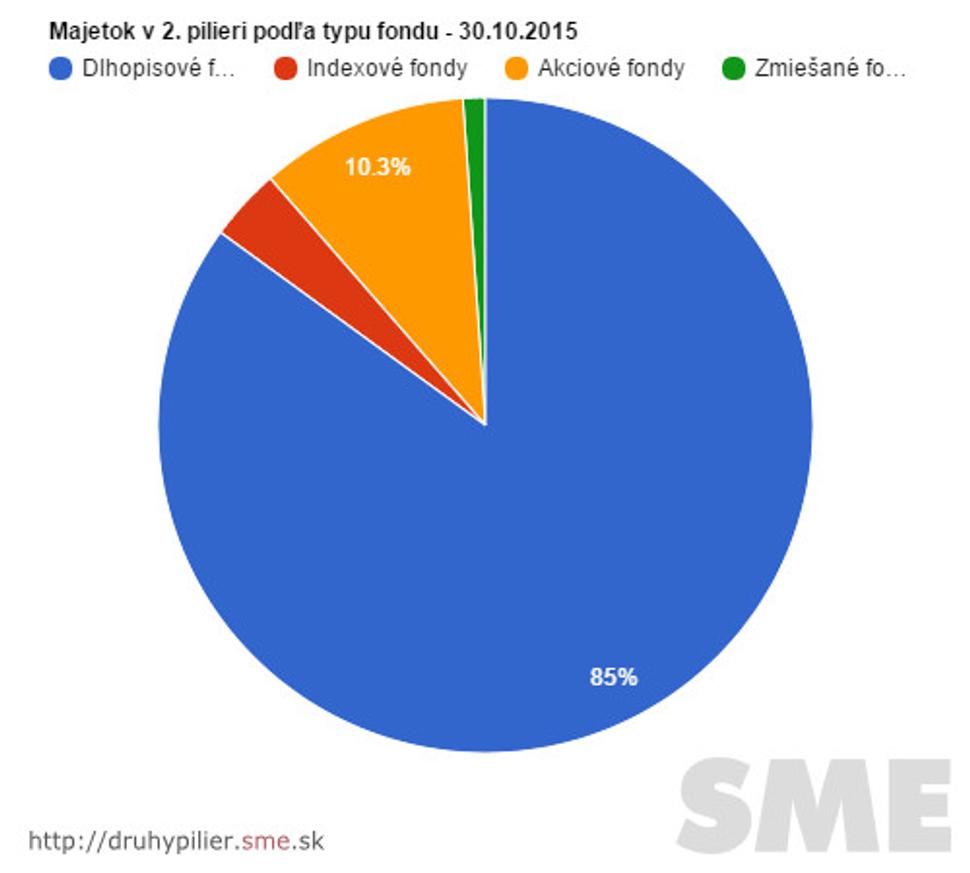

V garantovaných fondoch je dlhodobý výnos len tesne nad úrovňou inflácie, okolo 2,2% p.a.

No v akciových fondoch sa dlhodobý výnos môže pohybovať niekde na úrovni až 7% p.a.

A to sú tu ešte indexové fondy, ktoré dokážu produkovať výnosy aj cez 10% p.a.

Rozdiel v nasporenej sume na dôchodku tak môže byť dosť markantný.

Samozrejme, že s investovaním je spojené aj určité riziko. Ale v prípade využívania pravidelnej investície- systému riedenia ceny, a taktiež dĺžky sporenia je investičné riziko spojené so sporením do volatilnejších akciových fondov skôr výhodou ako rizikom.

Riešenie:

Odporúčam vám skontrolovať posledný výpis z DSS-ky kde máte napísaný aj fond, v ktorom sú zainvestované vaše prostriedky. Pokiaľ je tam dlhopisový alebo garantovaný, odporúčam sa poradiť s finančným sprostredkovateľom a vhodne zmeniť nastavenie vašej investičnej stratégie. Investičná stratégia záleží najmä od vášho veku, ale tiež od toho, či ste skôr konzervatívny, alebo agresívnejší sporiteľ. Zmena je zvyčajne veľmi jednoduchá a celý tento proces by nemal zabrať viac ako pár minút.

Len pre ilustráciu malý prepočet:

30r klient plat brutto 600€ odvod do II. Piliera 24€

Sporí v garantovanom fonde sporí v akciovom fonde

16.033€ nasporené v 65r 41.321€

Je to samozrejme len ilustratívny prepočet, kde v prvom prípade som rátal so zhodnotením 2,5% p.a. a v tom druhom 7% p.a. Čo je ale podstatné, tak rozdiely na účtoch sporiteľov v DSS rozhodne nebudú malé.

Nenechajte sa okrádať o budúce výnosy! Skontrolujte si nastavenie fondov ešte dnes.

Váš finančný sprievodca Ivan Sládek 0907 748 038 FB: Finančný sprievodca