Ako investovať a sporiť, keď spľasla matka všetkých bublín a hrozí recesia. Sú už akcie lacné?

„Práve so rozbieha najväčší transfer bohatstva od druhej svetovej vojny. Pozornosť, porozumenie a akcieschopnosť budú v nasledujúcich rokoch pri finančnej sebaobrane kľúčové.“ napísal som v apríli 2020 v mojom newsletteri „Zlé peniaze, dobrý život“ vo vydaní s názvom Hic Sunt Dracones.

„Nezvládame manažment pandémie, zavrime radšej ľudí doma, vytlačíme peniaze a rozdáme ich. Čo sa môže stať?“ Vedel som, že táto stratégia politikov nedopadne dobre. Celoživotné úspory Slovákov uložené pod matracom, v Svätom písme alebo chráme banky stratili za tých pár rokov už 18 % hodnoty. A to sme ešte neskončili.

Každá inflácia vyzerá na začiatku ako rast bohatstva. Ľudia opäť raz naleteli monetárnym ilúziám centrálnych bankárov a na trhoch zavládla mánia. ETF S&P 500 sa stalo odpoveďou na každý životný problém. Rekordný počet novo-otvorených účtov u akciových brokerov, Game Stop fraška, NFTíčka, bitcoin a nehnuteľnosti to the moon.

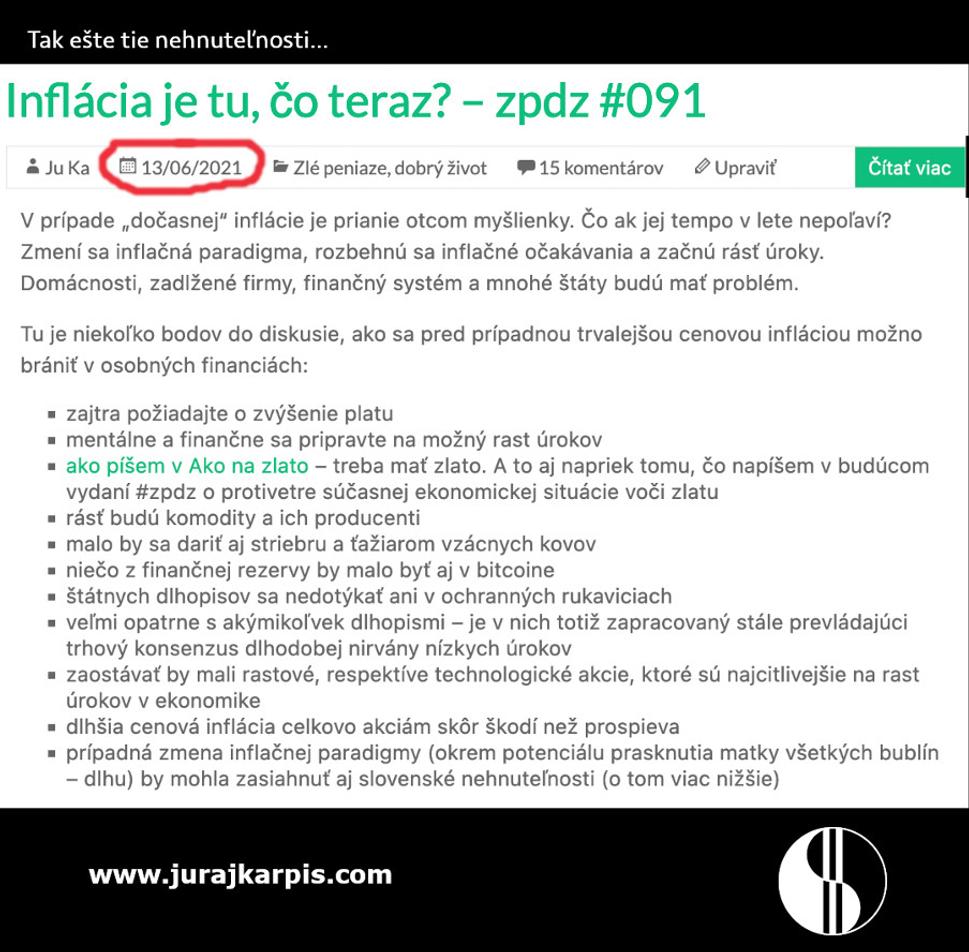

Odmietol som uveriť v obed zadarmo a zostal verný ekonomickej teórii. Na začiatku roka 2021 už človek nemusel byť ani ekonóm. Stačilo sledovať ceny na trhoch a uveriť vlastným očiam. Komodity začali rásť ešte počas lockdownov a médiá museli vymýšľať jeden podivný príbeh za druhým, ako plošný rast cien vysvetliť bez toho, aby použili zabudnuté slovo inflácia. „V posledných rokoch sa zakorenila nízka inflácia, no naša prepracovaná stratégia hovorí, že to v budúcnosti nedovolíme.“ presviedčali ma ešte v lete 2021 centrálni bankári, bojujúci s veternými mlynmi deflácie. Ja som vtedy písal, ako sa pripraviť v osobných financiách na príchod vysokej inflácie:

Prvé dejstvo inflácie a monetárnych halucinácii je už za nami. Ľudia, ktorí nakúpili Meta, Peloton alebo Zoom sa už necítia ako reinkarnácia Warrena Buffetta. CEO krypto-burzy FTX Sam Bankman-Fried, druhý najväčší donor amerických demokratov a správca pokladu Toma Bradyho a Gisele Bundchen, už nie je roztomilý, mladý, strapatý génius, ale obyčajný podvodník v obnosených teniskách. Ekonomika prechádza procesom vytriezvenia a nejedného investora začína z toho bolieť hlava. Mániu na trhoch vystriedala depresia.

Čo sa to deje? Precenenie aktív na rastúce úroky

"Ilúzie o udržateľnosti dlhu v systéme sa rozplynú, keď začnú úroky rásť späť k historickým priemerom. Kedy začnú rásť? Dlhý trend ich poklesu môže zvrtnúť príchod Godota: cenovej inflácie v spotrebných statkoch. Pri pohľade na trhy mám pocit, že mnoho ľudí je presvedčených o tom, že sa to nestane už nikdy...Kto sa pozerá správnym smerom, ten inflačného Godota v cenách producentov vidí už aj dnes." napísal som v #zpdz v decemberi 2020.

Ideme podľa plánu. Ilúzie sa rozplynuli, matka všetkých bublín – dlhopisová bublina spľasla. Na najdôležitejšom investičnom grafe sveta to vyzerá takto:

Prečo je to najdôležitejší investičný graf? Úroky na 10 ročných amerických dlhopisoch sú základným úrokom na takzvanom bezrizikovom aktíve. Je to kotva nacenenia všetkých aktív vo svete. Úrok, ktorým sa diskontujú budúce príjmy všetkého. Čím vyšší úrok, tým nižšie ceny aktív (a naopak). Na tomto grafe to vyzerá tak, že sa zlomil 40 ročný trend poklesu úrokov. Kotva sa utrhla. Teraz sa pohnú všetky investičné loďky.

Dnes môžete za bezrizikový úver americkej vláde na 10 rokov dostať 4 % ročne. To je takmer dvakrát vyšší ročný výnos, než je hrubý (o odpisy a operatívne náklady neočistený) ročný výnos z bratislavského dvoj-izbáku. Precenenie aktív na novú úrokovú realitu má pred sebou ešte dlhú cestu.

Aké má spľasnutie dlhopisovej bubliny praktické dopady na osobné financie? Odpoveď je individuálna. Tento text preto nemôže byť návod. Chce byť skôr inšpiráciou, že čo si s tým počnem ja.

Návrat kapitálu je dôležitejší, než jeho návratnosť

Vo veštení trhov neverím nikomu, ani sebe. Nie je dôležité presne predpovedať, ale čo najlepšie prežiť. Majetok musí vzdorovať aj mojím hlúpym presvedčeniam a nápadom. Základom je preto diverzifikácia.

Diverzifikácia je kľúčovým princípom vo finančnej hygiene, bez ohľadu na fázu finančného cyklu vyvolaného úradníkmi v štátnej centrále. Spravte si plán sporenia a investovania na celý život. Raz za rok ho upravte podľa zmien v plánoch a životnej situácie. Koncom minulého roka som sa snažil vysvetliť klientom, že splašene kupovať byty alebo akcie len preto, že sa o vysokej cenovej inflácii konečne píše aj v médiách, nie je dobrá stratégia. V osobných financiách človek nemôže skákať ako vystrašený laboratórny potkan tam, kde šokové titulky zavelia. Keď je to už aj v médiách, tak je to dávno zapracované v trhových cenách. Vtedy bol naopak najlepší čas predávať.

Ja majetok miešam z peňazí (môže obsahovať aj bitcoin, hotovosť, peniaze v banke či dlhopisy), zlata, akcií, podnikania a nehnuteľností. Nepôjdem do detailov koľko čoho a ako. To je na celú knihu. Tu napíšem, ako to, čo sa práve deje, ovplyvňuje jednotlivé zložky majetku.

Nehnuteľnosti sú drahé

Slovenské nehnuteľnosti sú drahé. Absolútne aj relatívne voči nájmom, príjmom obyvateľstva a cenám vstupov ich výstavby. Áno, hovorím to už dva roky. Bol to bod môjho vyššie uvedeného zoznamu z júna 2021, ktorý sa začal plniť medzi poslednými.

Rýchlym rastom úrokov na alternatívnej bezrizikovej investícií nehnuteľnosti ešte viac (relatívne) zdraželi. 10 ročný slovenský štátny dlhopis má už výnos 3,9 % ročne. Aký výnos má vaša nehnuteľnosť?