Minulý týždeň odznelo to (Standard & Poors), čo je jasné od začiatku, a to že primárnym problémom Eurozóny (teda celej EU) je strata konkurenčnej schopnosti niektorých jej členských krajín.

Je to pravda, avšak nie celá. Problém konkurenčnej schopnosti má totiž dve časti. Smerom navonok a v samotnom vnútri.

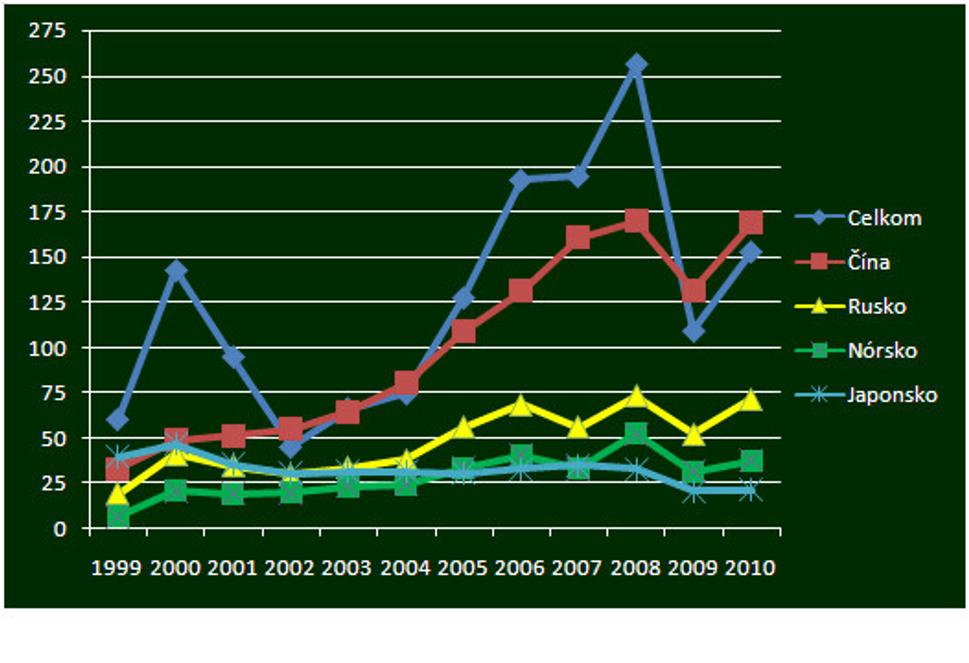

V časti navonok situáciu najvýstižnejšie charakterizuje vývoj schodku zahraničného obchodu tovarov a služieb EU celkom a s vybranými krajinami v rámci neho, prezentovaný grafom, zostaveným na základe údajov Eurostatu (v mld.€).

Už tradičné schodky z dovozu energetických surovín (s Ruskom a Nórskom) rastú relatívne akceptovateľným tempom. Schodok v obchode s Japonskom sa drží prakticky na jednej úrovni. Celkový schodok však narastá prudko a je ťahaný práve schodkom s Čínou. Všeobecný prudký pokles v roku 2009 bol dôsledkom krízy. Graf hovorí o zmenách v medzinárodnom obchode, ktoré nastali v posledných desiatich rokoch.

Dôvod je veľmi prostý. Číňania sú schopní a hlavne ochotní vyrábať to isté za menšiu mzdu ako obyvatelia EU. Cenu práce voči zahraničiu ešte umelo znižujú udržiavaním podhodnoteného výmenného kurzu svojej meny. Podľa odhadov amerických odborníkov sa miera podhodnotenia kurzu j?anu oproti USD pohybuje nad hodnotou 20 %.

V súvislosti s čínskou produkciou dnes už nejde len o ich lacné výrobky, predávané na trhoviskách. Väčšina svetových gigantov (napr. Apple, Microsoft, Nokia, ...) prostredníctvom ázijských firiem zamestnáva milióny Číňanov pri montáži svojich výrobkov pre svetové trhy. Jednou z nich je aj tchajwanský Foxconn, ktorý pred niekoľkými rokmi prevzal v Nitre závod spoločnosti Sony, pre ktorú tam vyrába komponenty a pre najbližšie mesiace ohlásil hromadné prepúšťanie (cca 600 zamestnancov).

Európski lídri ešte pred prelomom tisícročí, samozrejme, takýto vývoj predvídali a schválili tzv. Lisabonskú stratégiu, ktorej hlavným cieľom bolo zabezpečiť, aby sa EU do roku 2010 stala zoskupenie s najväčšou konkurenčnou schopnosťou na svete.

Reálnym výsledkom však bolo úplné fiasko. Naplniť tento zámer sa podarilo len niektorým krajinám (napr. Nemecku) v niektorých odvetviach (napr. v automobilovom či chemickom priemysle), čo na potiahnutie celého zoskupenia nestačí.

Naakumulované dlhy verejných rozpočtov väčšiny vyspelých krajín EU (viď http://blog.sme.sk/oper/blog_clanok.asp?cl=286746 ) situáciu, samozrejme, ešte viac zhoršujú. Aplikovaná štruktúra úsporných opatrení zo strany štátov EU výrazne zmenšuje priestor na financovanie opatrení, zvyšujúcich konkurenčnú schopnosť. Príklad Grécka je toho absolútnym dôkazom.

Nižší ekonomický rast a vyššia miera nezamestnanosti, ktorým sa EU (aj USA) v najbližších desiatich rokoch nevyhnú, jednoznačne nie sú dôsledkom dlhovej krízy. Rozhodujúcim dôvodom je strata konkurenčnej schopnosti produkcie EU ako celku. Aj samotná dlhová kríza je tiež len jej dôsledkom. Konkurenčnú schopnosť, ako jediný trvalý zdroj rastu životnej úrovne voličov, nahrádzali politici práve pôžičkami. Svetová produkcia spotrebných tovarov sa v poslednom desaťročí vo zvýšenej miere koncentrovala v Ázii, hlavne Číne. Na tom sa nedá veľa zmeniť. S ich podmienkami na trhu práce a veľkosťou trhu objektívne nemôžeme súťažiť.

Jedine posilnením konkurenčnej schopnosti je možné v podmienkach dnešného svetového ekonomického modelu deficity s Čínou zmierniť (alebo aspoň zastaviť ďalší rast) a eliminovať ich nárastom prebytkov na iných trhoch. Na trhu USA sa to zatiaľ darí. Tomu by mohlo napomôcť aj zreálnenie výmenných kurzov mien. Napríklad aj na páre s USD / EURO na takých 1,2. Teda mierne nad štartovacím kurzom 1,1789. (Žeby ho vymysleli Francúzi ako „revolučný“?). A popri tom všetkom budeme pekne čakať na Číňanov, kým sa ich životná úroveň nepriblíži dostatočne tej európskej a neoslabí sa tak ich cenová konkurenčná výhoda.

Je dobré, že Nicolas Sarkozy svojimi zamýšľanými opatreniami označil posilnenie tejto stratégie za prioritu. Je však veľmi frustrujúce, že EU a Slovensko s ňou, prakticky stratili celých jedenásť rokov, pretože lídri EU ani Slovenska nesplnili vlastné zámery, zakotvené v Lisabonskej stratégii.