Len máloktorá európska krajina má so štátnym bankrotom také bohaté skúsenosti ako Grécko. Insolventnosť bola vyhlásená po prvý krát už pred 117 rokmi a problematické verejné financie sprevádzali Grécko v podstate po celú jeho novodobú históriu, až prišla záchrana vo forme Európskej únie a zdalo sa že idyla bude trvať večne. No zazvonil zvonec, a ekonomickej rozprávke o blahobyte, kde nikto poriadne nerobil, kde sa zdroje rozdávali a efektivita nestúpala bol koniec.

Ekonomika Grécka je vo veľmi zlom stave, alarmujúce makroekonomické ukazovatele a ratingové agentúry už pomaly nemajú kam rating krajiny znižovať. Grécka smrteľná špirála sa uzatvára. Z tejto situácie sa nemusí Grécko dostať ani za pokračujúcej podpory únie, či svetových finančných organizácií. Momentálne smerovanie krajiny majú v rukách samotní Gréci v parlamentných voľbách.

Pôvod dnešných problémov ekonomiky môžme nájsť už v deficitnom spravovaní štátu ktorý začal v 80.tych rokoch, málokedy je možné viniť niekoho tak adresne, ako je to v prípade Andreasa Papandreu, otca nedávneho premiéra Georgiosa A. Papandreou. Keď po voľbách v roku 1981 preberal krajinu, stav verejného dlhu bol na úrovni 22,9 % HDP, A. Papandreu bol pri moci v období 1981-89 a 1993-96, na poste premiéra až do svojej smrti. V roku 1996 zanechal verejné financie s dlhom na úrovni 112,2 % HDP. Jeho osobný rekord bol v roku 1985, ktorý ukončil fiškálny rok s rozpočtovým deficitom 9%. Obdobie 80.tych rokov bolo aj vďaka zadlžovaniu obdobím blahobytu, no za akú cenu?

Zdroj: Alogoskoufis (1995) The Two Faces of Janus: Institutions, Policy Regimes and Macroeconomic Performance in Greece [JSTOR]

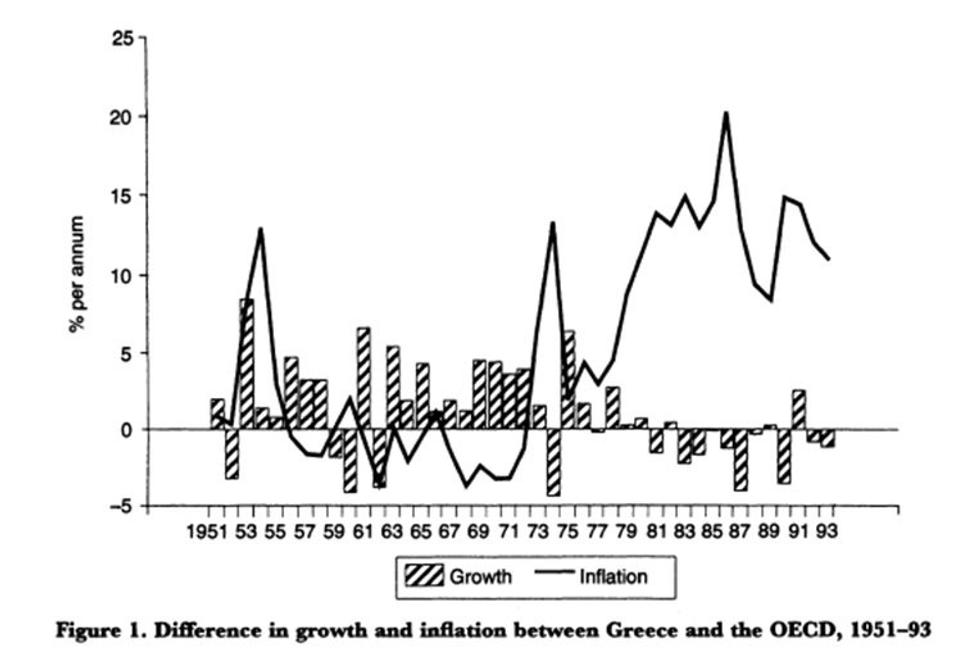

Graf znázorňuje výkonnosť gréckej ekonomiky v porovnaní s ostatnými krajinami OECD – zobrazený je rozdiel medzi infláciou Grécka a priemerom OECD, rovnako tiež rozdiel v raste HDP.

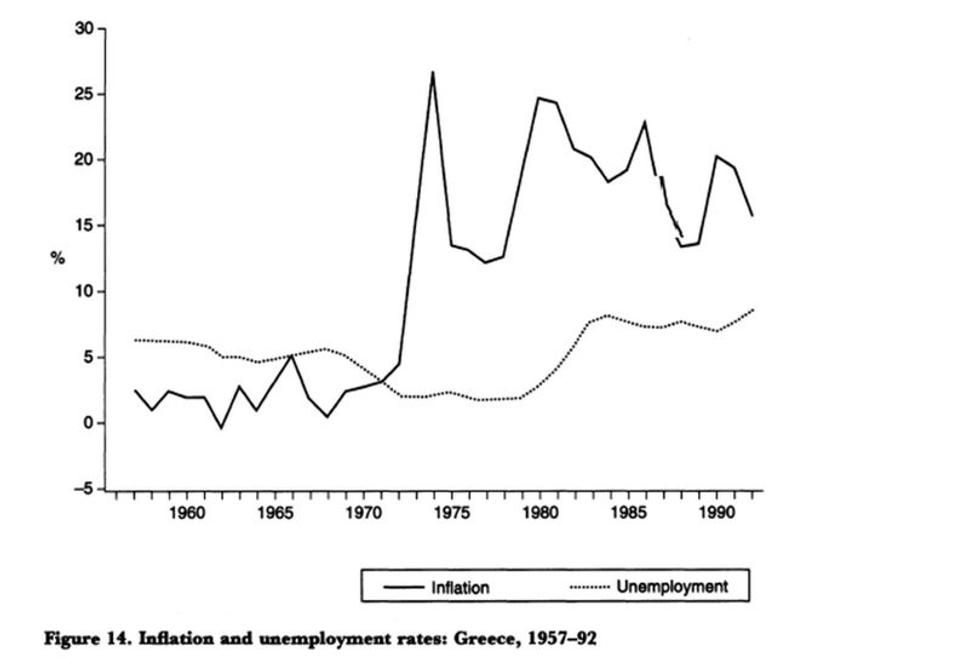

Rast Gréckej ekonomiky bol až do polovičky 70.tych rokov omnoho rýchlejší ako tomu bolo u ostatných vyspelých krajín. Po zmene garnitúry však aj napriek nárastu výdavkov spomaľuje a v 80.tych rokoch už Grécko na ostatné krajiny stráca. Inflácia sa pritom v 80.tych rokoch vymyká z pod kontroly. Nasledujúci graf zachytáva mieru inflácie a nezamestnanosti /v absolútnych číslach/. Nezamestnanosť vzrástla v 80.tych rokoch k 9% a už neklesla.

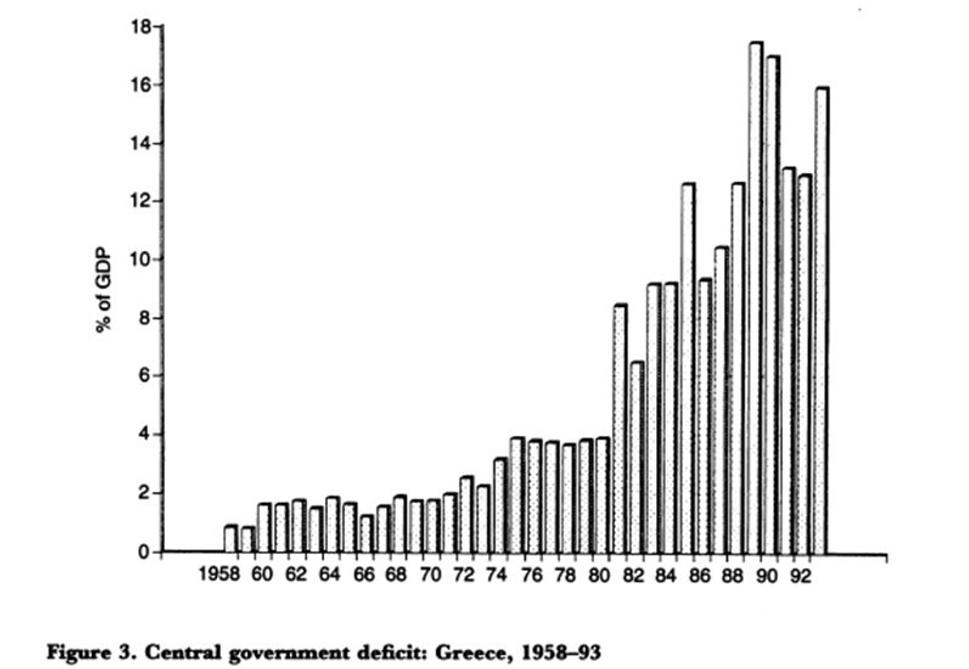

Zdroj: Alogoskoufis (1995) The Two Faces of Janus: Institutions, Policy Regimes and Macroeconomic Performance in Greece [JSTOR] Obdobie do roku 1993 ovplyvnilo vo výraznej miere ďalšie smerovanie ekonomiky Grécka, vznikli obrovské schodky verejných financií, ktoré sa výtvárali aj v priebehu recesie.

Zdroj: Alogoskoufis (1995) The Two Faces of Janus: Institutions, Policy Regimes and Macroeconomic Performance in Greece [JSTOR]

Prvý rok, keď po voľbách prišiel A. Papandreou k moci (1981) narástlo saldo na 9% HDP, do roku 1989 sa zvýšilo na 18% + 4% vo forme transferov z Európskych spoločenstiev. Tak vysoké schodky boli financované pôžičkami a štátny dlh tak narástol ako je už vyššie spomenuté o takmer 100%.

Aj napriek nepriaznivému stavu ekonomiky a ako sa neskôr ukázalo sfalšovaným údajom a kreatívnym využitím menových swapov v spolupráci s americkými bankami sa Grécku podarilo dostať do eurozóny. Grécky ekonomický „zázrak“ dokázal prežiť vďaka viacerým faktorom. Rastúce dotácie zo strany únie (v ktorých čerpaní sú naozaj bezchybný, s akým účinkom?), zavedenie eura a s ním spojené nízke úrokové sadzby, ale aj manipulácie so štatistikami umožnili Grécku udržať sa "nad vodou". Ako možno vidieť aj na nasledujúcom grafe, hlavným problémom boli vysoké výdavky kryté pôžičkami a neschopnosť vlád uskutočniť potrebné reformy.

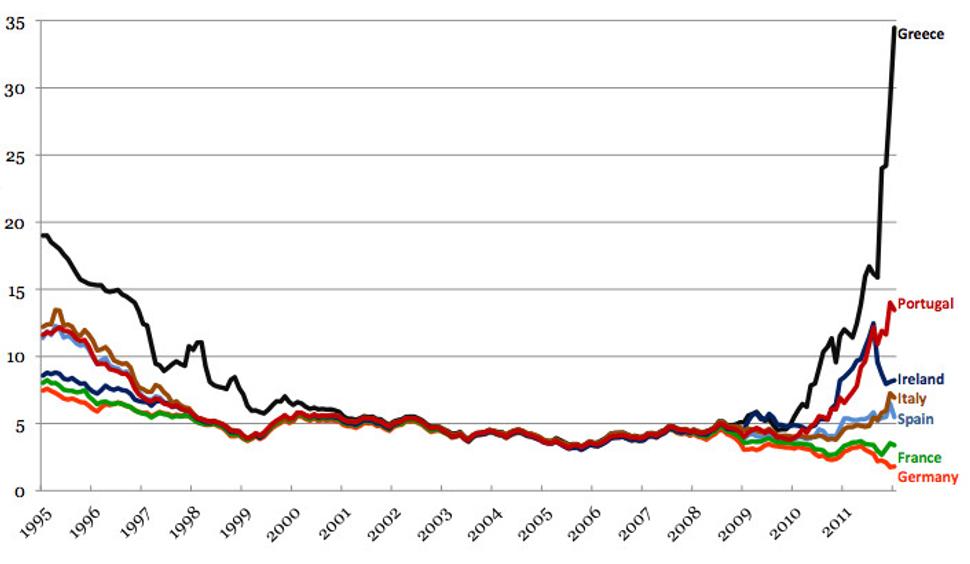

Dostupné financovanie a „lacné peniaze“ umožnil hlavne vstup do eurozóny a istota pre investorov. Na trhu vládla istota a presvedčenie o bezpečnosti, čo odzrkadľuje riziková prirážka na grécke štátne dlhopisy. Rozdiely medzi ekonomikou Grécka a Nemecka bol z pohľadu rizikovosti nepatrný, čo ilustrujú úrokové rozdiely – spready. Výnosy gréckych dlhopisov sú momentálne na úrovni 12,946% a riziková prirážka na grécke bondy voči referenčným nemeckým dlhopisom vzrástla na už viac ako 9 percentuálnych bodov.

Rok | 96 | 98 | 99 | 01 | 03 | 04 | 06 | 07 | 08 | 09 | 10 | |

10Y nemecký dlhopis | % | 6.22 | 4.57 | 4.49 | 4.8 | 4.07 | 4.04 | 3.76 | 4.22 | 3.98 | 3.22 | 2.77 |

10Y grécky dlhopis | % | 14.4 | 8.48 | 6.3 | 5.3 | 4.27 | 4.26 | 4.07 | 4.5 | 4.8 | 5.17 | 9.28 |

spread | bps | 821 | 391 | 181 | 50 | 20 | 22 | 31 | 28 | 82 | 195 | 651 |

spread | % | 8.21 | 3.91 | 1.81 | 0.5 | 0.20 | 0.22 | 0.31 | 0.28 | 0.82 | 1.95 | 6.51 |

K tabuľke: Spready gréckych dlhopisov voči nemeckým bundom (10Y dlhopisy) boli na začiatku roka 1995 nad 1000 bps (bázických bodov; 100bps = 1 percentuálny bod) a postupne sa s očakávaným vstupom do eurozóny zmenšovali. Na začiatku 2001 dosahovali približne 50bps a v ďalších rokoch boli výnosy gréckych dlhopisov takmer totožné s nemeckými. Spread bol nižší ako 0.5 p. b. až do roku 2008, kedy sa pod vplyvom zväčšujúcej sa krízy začali prejavovať fiškálne problémy krajiny.

Ako možno vidieť k zlomu prišlo po prepuknutí krízy na prelome rokov 2007/2008, kedy výkonnosť ekonomiky poklesla pri pretrvávajúcej vysokej rozpočtovej zaťaženosti. Nízka produktivita práce a neochota prijať nevyhnutné reformy odštartovala smrteľnú špirálu.

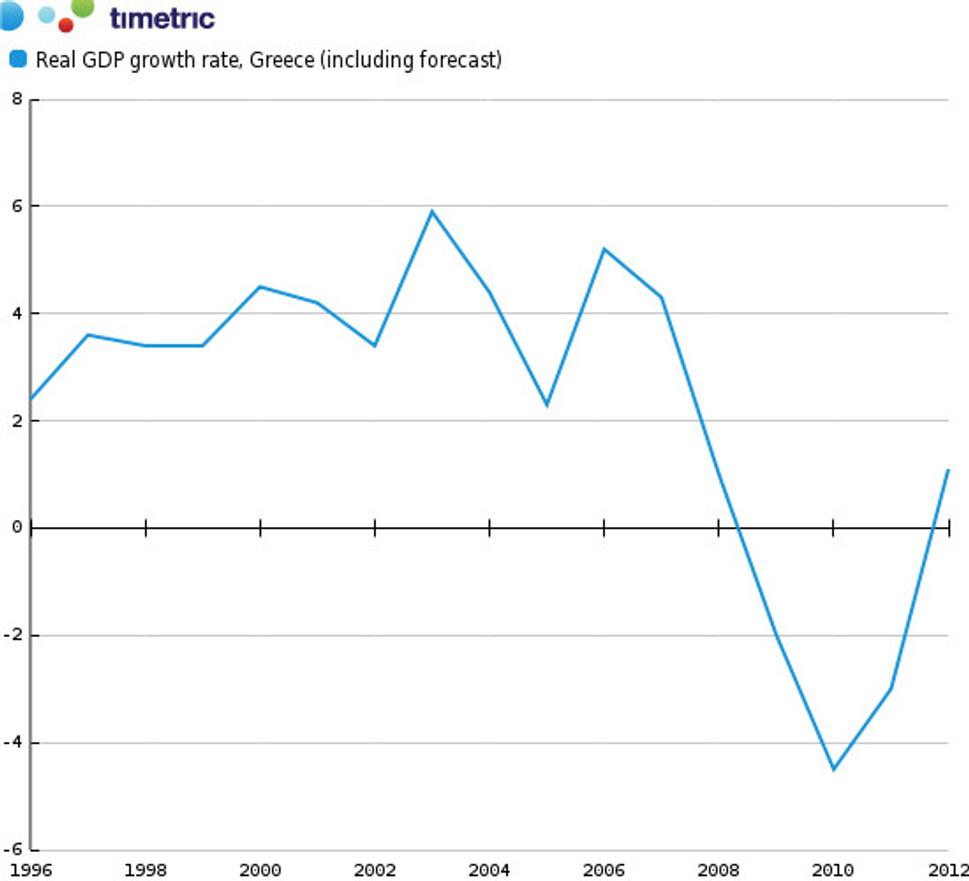

Ročný rast (pokles) HDP v percentách.

A ako to pôjde ďalej?

Kde bolo, tam bolo, bora raz Európska únia...