Európska centrálna banka ECB prekvapila ako prvá, keď minulý týždeň schválila navýšenie výkupu dlhopisov v objeme 750 miliárd eur. A to na mimoriadnom nočnom „emerging call“. Celý program má mať objem 1,1 bilióna eur, čo je 6 % HDP celej eurozóny. Prezidentka ECB Christine Lagardeová ešte posilnila tento silný odkaz svojím vyjadrením, že tvorcovia politík urobia všetko, čo môžu, s tým, že „náš záväzok voči euru nie je nijako obmedzený“.

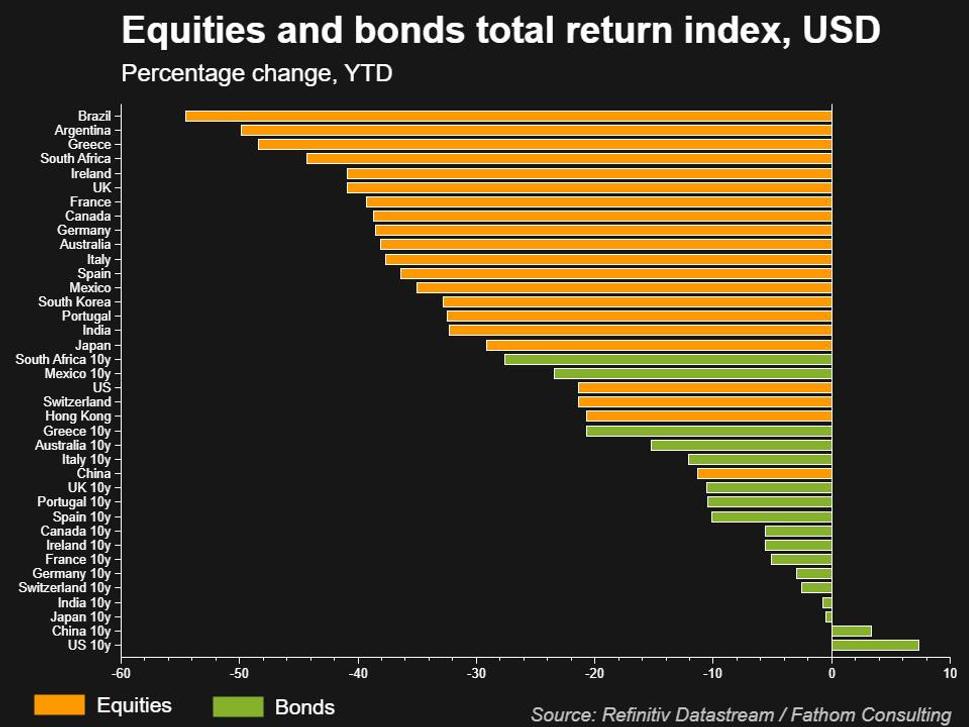

Hneď po oznámení ECB prudko narástli vládne dlhopisy Talianska a Grécka. Výnosy dvojročných dlhopisov klesli na 0,41 % a vykázali najväčší prepad výnosov za jeden obchodný deň od roku 1996. Po dlhej dobe sa na nákupný zoznam dostane aj dlh z Grécka, ktorý bol kvôli ratingom predtým vylúčený. Konkrétne, na nákupy je vhodných 12 miliárd eur gréckeho štátneho dlhu. Okamžitý efekt bol pokles výnosov päťročných gréckych dlhopisov o viac ako 200 bázických bodov. Tento pohyb má aj svoje výhody: zmenšil sa rozdiel medzi dlhom najsilnejších ekonomík eurozóny a väčšou záťažou. Porovnanie návratnosti akcií a dlhopisov v dolároch ukazuje graf.

Ak by eurozóna aktivovala záchranný fond regiónu, otvorila by sa cesta k spusteniu vôbec najsilnejšej zbrane ECB - priamych menových transakcií. Tento program bol navrhnutý počas dlhovej krízy v roku 2012 s cieľom nákupu dlhu konkrétnych krajín. Sopmínaný scenár sa v poslednej dobe začína javiť ako reálny, keďže krajiny plánujú zvýšené výdavky na vyrovnanie sa s dopadom koronavírusu.

Francúzsky minister financií, ktorý hovorí za jednu z najsilnejších administratív v EÚ, už hovorí o podpore hlavných priemyselných spoločností, v ktorých má už štát podiel, ako o jednom z možných scenárov. Bruno Le Maire dokonca nevylúčil ani postupné znárodnenie týchto firiem.

USA idú (aspoň zatiaľ) iným scenárom – a nemožno mu uprieť „spektakulárnosť“. Donald Trump chce poslať každého dospelého amerického občana na účet 1 000 dolárov. Okrem iného preto, že približne 40 % Američanov má na účte v likvidnej forme iba 400 dolárov.