Tento prepad je priamočiarym dôsledkom pretrvávajúcej obchodnej vojny s USA. Kvôli nej predaj a následne príjmy firiem klesajú, čo sa prejavuje aj na klesajúcom domácom dopyte. Všetky tieto skutočnosti vytvárajú špirálu, znižujúcu ceny výrobkov, následne deflačný efekt na domácom trhu a znižovanie profitability firiem v zahraničí. Podľa prieskumov manažérskeho sentimentu sa v prípade pretrvávajúcej vojny očakáva pokračovanie tohto trendu aj naďalej. Potvrdzuje to aj obchodná dôvera, ktorá je podľa posledných zverejnených údajov na 14-mesačných minimách. Takisto najsledovanejšie predstihové indikátory - indexy manažérskej produkcie v oblasti výroby a služieb - sa dlhodobo pohybujú v zóne predznamenávajúcu kontrakciu ekonomiky.

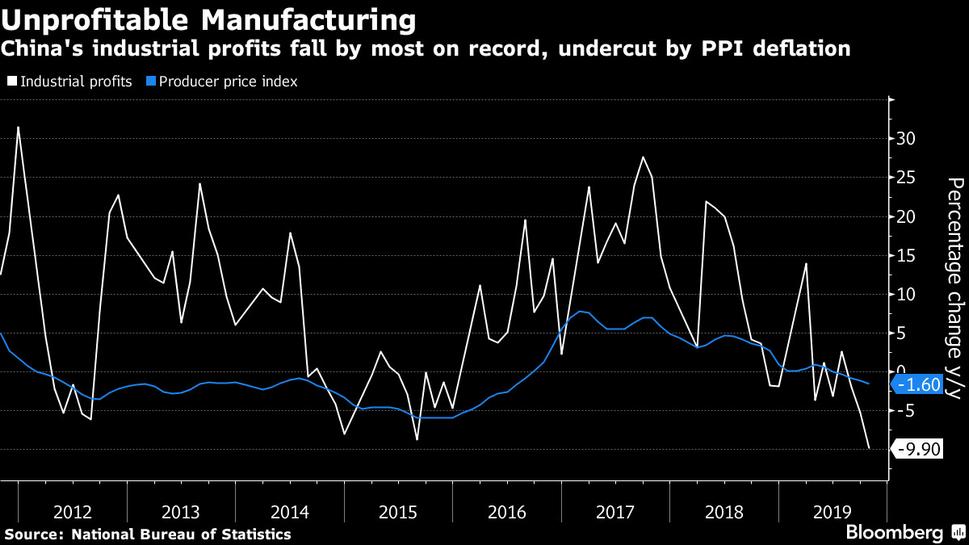

Nasledujúci Graf jasne potvrdzuje koreláciu medzi vývojom priemyselnej výroby (biela čiara) a indexom cien výrobcov (modrá čiara).

Zdroj: Bloomberg

Kvôli obchodnej vojne a neistote reálneho vývoja jednaní medzi USA a Čínou sa čínsky rast opieral o domáci dopyt. Avšak čínska ekonomika nie je uzavretá, čo sa muselo skôr či neskôr prejaviť aj na domácom trhu v podobe rastu deflácie, ktorá sa zvyšuje piaty mesiac po sebe.

Čína pristúpila k prilákaniu investorov prostredníctvom finančných trhov ohlásením emitovania dolárových dlhopisov v celkovej hodnote 6 miliárd dolárov. Snaží sa tým prilákať zahraničných investorov, no americkí investori sa k tejto investícii postavili konzervatívnejšie, než sa očakávalo. Na druhej strane, o prevažnú časť dlhopisov majú záujem domáci (čínski) investori. Aj napriek tomu, že objem čínskych dlhopisov denominovaných v dolároch na trhu dosahuje 740 miliárd dolárov, zvýšený záujem o tieto dlhopisy sa objavuje v Európe, hlavne kvôli negatívnym úrokovým sadzbám na dlhopisoch, spôsobených kvantitatívnym uvoľňovaním.

Obchodná vojna sa najviac premietla na spoločnosti z automobilového sektora, ktoré prvýkrát za 14 rokov zverejnili v júli zníženie odhadu predaja. Čína nie je jedinou z ázijských krajín, ktorá za clá draho platí. Obchodná vojna má veľký dopad taktiež na Južnú Kóreu, ktorej export v novembri poklesol o 14 %. Tento pokles má klesajúci trend od decembra minulého roka. Zaujímavosťou je, že export klesá aj napriek vianočnej výpredajovej sezóne, ktorá každoročne výrazne zvyšuje juhokórejský export. Dôvodom je sídlo technologických gigantov ako Samsung alebo LG.

Aj napriek tomu, že Amerika sa zdráha podpísať zrušenie ciel, ktoré by mali prísť do platnosti od 15. decembra v objeme 160 miliárd dolárov, podľa analytikov k tejto dohode v blízkej dobe dôjde. Jednou z hlavných prekážok podľa Trumpa sú v súčasnosti nepokoje v Hong Kongu, ktoré budú musieť byť pre dohodu urovnané.

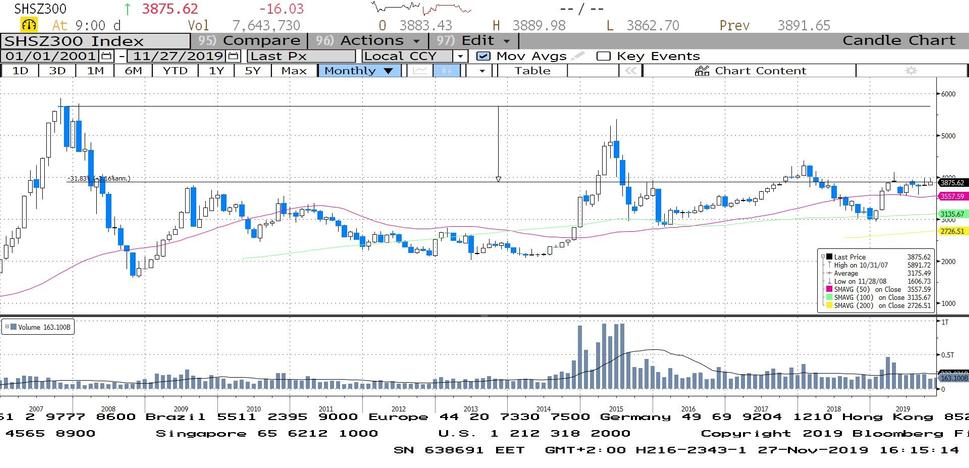

Na grafe čínskeho indexu CSI 300 môžeme pozorovať, že súčasná hodnota indexu je viac ako 30 % svojím ,,ALL TIME HIGH,‘‘ ktoré dosiahla na konci roku 2007. Pritom európske a americké indexy v súčasnosti prekonali svoje maximá. Môžeme očakávať rovnaký vývoj aj čínskych akcií, ak sa rokovania budú vyvíjať podľa očakávania?

Zdroj: Bloomberg Professional Terminal