Obchodníci v Európe, ale aj na ďalších trhoch reagujú optimisticky na možné zrušenie plánovaného ďalšieho navýšenia ciel medzi USA a Čínou. A v nadväznosti na to rastie očakávanie, že sa podarí znížiť existujúce colné tarify či dokonca až ukončenie 16-mesačnej obchodnej vojny. Navyše, mnoho firiem v 3. štvrťroku výsledkovo prekonali očakávania.

Zlou správou pre Európu však je, že pozitívna nálada európskych trhov vôbec nezodpovedá makroekonomickým dátam ako inflácia alebo ekonomický rast. Preto by som neváhal optimizmus označiť za predčasný. Ekonomika eurozóny v 3. štvrťroku rástla o 1,4 %. Časť odborníkov hovorí, že nové kvantitatívne uvoľňovanie QE (čiže rozbehnutie tlačenia peňazí) sa ešte neprejavilo. Reálne však ani potom nemožno čakať rovnaký efekt ako naposledy. Minulosť potvrdzuje, že kým prvá vlna QE má silný efekt, všetky ďalšie vlny vyvolávajú menší a menší nárast spotreby. Navyše, tento nástroj zvyšuje ceny akcií a súčasne tlačí dlhopisy do záporných úrokových sadzieb.

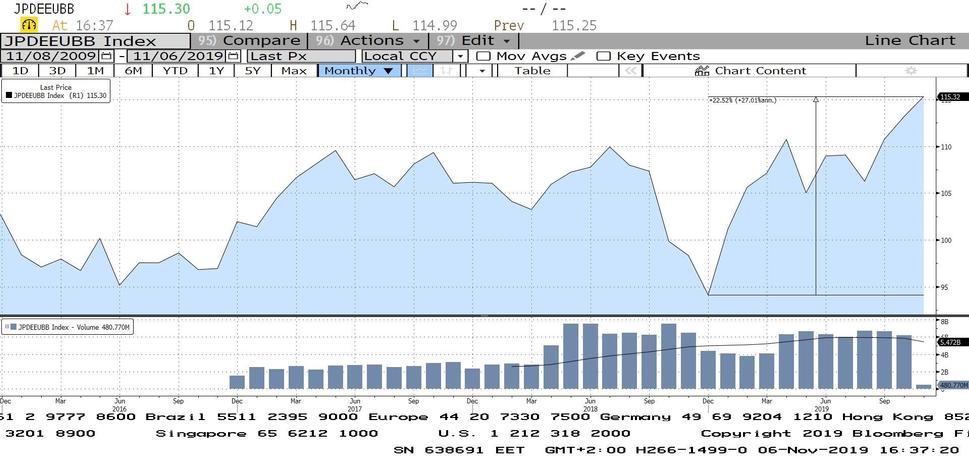

Spoločnosti v situácii kvantitatívneho uvoľňovania často investujú do buy-backov namiesto toho, aby vytvárali pracovné miesta alebo inovovali. Graf sledujúci vývoj buy-backov v Európe vykazuje viac ako 22 % rast od začiatku roka. Ceny akcií boli blízko súčasnej hodnoty indexu Eurostoxx 600 v januári 2018, avšak tento rast vtedy nebol ťahaný buy-backmi do takej miery ako dnes. Tento údaj je pre investorov často znamením nielen prinízkych úrokových sadzieb, ale taktiež toho, že manažment nevidí priestor pre zdravý rast spoločnosti v podobe expanzie, ale cash-flow využíva na účtovný rast a „potešenie“ investorov v podobe rastu akcií. To všetko rapídne znižuje účinnosť QE.

Najhorší scenár v Nemecku

Pri predikcii európskeho vývoja odborníci pozorne sledujú výrobný PMI index v Nemecku, ktorý je už od začiatku roka pod hranicou kontrakcie 50 bodov, čo naznačuje očakávané spomalenie ekonomiky. Nemecko obavy potvrdzovalo celý rok 2019 a v treťom kvartáli sa symbolickým rastom 0,1 % len technicky vyhol recesii. V istom zmysle je to „najhorší“ zo všetkých scenárov. Nemecká ekonomika dnes prakticky stojí, avšak výsledky nie sú také zlé, aby dotlačili Nemecko k fiškálnym stimulom. Pritom výrobný sektor v Nemecku a sektor služieb v Taliansku vykazujú jasné spomalenie.

Renomovaný investor Ray Dalio ostro kritizuje súčasné dianie. Podľa jeho názoru sa „svet zbláznil a systém je zlomený“. Dôvodom je hlavne tlačenie peňazí, nelogické záporné úrokové sadzby, ale aj vysoké deficity štátov, ktoré pravdepodobne ďalej výrazne narastú. Zároveň rastú výdavky na penzie a zdravotnú starostlivosť.

Ak to zhrniem, na základe technickej analýzy vidím v Európe priestor pre krátkodobý rast. Avšak ak sa Trumpova rétorika o uvalení ciel na EÚ premení na skutočnosť, tento rast, spôsobený do veľkej miery QE a následnými buy-backmi, sa môže rýchlo otočiť do masívneho prepadu.