Parafrázovaná skratka jeho poviedky znie nasledovne:

„Keď dvom kumpánom, ktorý prevádzkovali blší cirkus hlavní protagonisti zdochli, začali dumať, čím sa budú živiť ďalej. Zhodli sa na pevnej zásade: nech to bude čokoľvek, musí to byť reélní, žiadny podvod. Pri preberaní rôznych možností nakoniec dospeli k záveru, že je potrebné ukazovať obecenstvu prekvapenie a zblázniť ho do toho tak, aby každý jednotlivec robil ďalej sám reklamu podniku . Postavíme šiator, do ktorého bude vstup a bude z neho aj výstup a šiator bude bez okien. V šiatri bude tma. Ohromné nadpisy : Pikantné! Najväčšie prekvapenie na svete! V živote nezabudnuteľné prekvapenie! Vstup jedine pre dospelých mužov! Dámy a deti nemajú prístup! Vojsko platí polovicu! Žiadny humbuk! Za reélnosť sa ručí! Dáme ľudové vstupné 20 halierov. Ja budem robiť uvádzača a ty budeš v šiatri a keď sa niekto objaví, jednoducho ho chytíš za límec a gate a vyhodíš druhým otvorom von. Ručím za to, že ľudia prajú jeden druhému všetko špatné a ešte budú robiť reklamu a pobádať druhých aby sa šli tiež podívať na to obrovské prekvapenie, že je to báječná vec. Náš podnik bude vybudovaný na psychologickom základe.

Začali v Benešove , kde bolo vojsko a zvedavé obecenstvo. Podnik spustili o šiestej večer. Reélní podnik sa tešil obrovskej pozornosti. Keď prvý zvedavec opustil bleskurýchle šiator, po krátkom zaváhaní, kým mu došlo, že získa akurát tak posmech, pud sebazáchovy dôstojnosti mu prikázal zahlásiť prihliadajúcim, že je to výborná atrakcia, a doporučil im, aby sa šli tiež pozrieť. Psychológia fungovala, vyhodení zostali v obecenstve a robili obrovskú reklamu. Pre dôveryhodnosť sa niektorí dávali vyhodiť aj dvakrát či trikrát. Na všetkých tvárach bolo vidieť radosť a spokojnosť. Mnohí privádzali známych a z úprimného srdca im dopriali obrovského prekvapenia.

Keď ovšem po krátkom zápase prešiel produktom zvaným obrovské prekvapenie aj okresný hajtman a za jasajúceho davu vyletel zadným vchodom von, došlo z moci verejnej k úradnému zapečateniu podniku. „Za urážku úradnej osoby a zločin verejného násilia boli páni podnikatelia umiestnení v base“.

Záver:

Reélní podnik prechádza nasledovnými fázami:

Sľúbiť raj na zemi naivnému obecenstvu

Kúpiť lacno a postaviť šiator do ktorého nevidno

Generovať optimistické správy

Nájsť kupca

Predať draho

Zisk si strčiť do vrecka alebo alternatívne skončiť v base

Z hľadiska teórie sociologickej polarizácie je možné proces rozdeliť nasledovne:

Je potrebné vytvoriť dav

Je potrebné nájsť stimuly podľa typu trhu pre dav tak, aby sa choval želaným spôsobom

Následným impulzom zmeniť chovanie davu, ktorého realizácia je tým pravdepodobnejšia , čím spustený proces dlhšie trvá.

Asymetria na trhu v informáciách a stav morálneho hazardu

Je vhodné na príklade investovania do IT technológií cez internet ukázať, že reélní podnik obsahuje také prvky, akými sú v modernej ekonómii identifikovaná asymetria v informáciách na trhu a vytvorenie zvyčajne pre spotrebiteľa stav morálneho hazardu.

Pod asymetriou v informáciách na trhu sa myslí stav, kedy jeden účastník obchodnej výmeny, zvyčajne poskytovateľ produktu má významne viac informácii ako druhý účastník obchodnej výmeny, zvyčajne spotrebiteľ. Pre účely tohto materiálu budeme chápať stav morálneho hazardu ako stav, kedy účastník obchodnej výmeny prijíma na seba riziko bez toho aby o ňom vedel a navyše, keď sa o ňom dozvie, tak nemá nástroje, aby toto riziko vedel riadiť.

Popri rôznych formách možností zhodnocovania peňažných alebo investičných prostriedkov rozvoj internetu umožnil nové priam úžasné možnosti prenosu a šírenia informácií v reálnom čase a dostupnosť týchto informácií v ktoromkoľvek bode na zemeguli, čo okrem iného vyvolalo vývoj technológií umožňujúcich priame prepojenie jednotlivca s kapitálovými trhmi. Na jednej strane sa črtá obrovská príležitosť zapojenia ďaleko širšieho okruhu občanov ako priamych účastníkov kapitálového trhu s vidinou vysokých ziskov v krátkom čase, na druhej strane poskytovatelia týchto služieb „taktne mlčia“ o reálnych rizikách spojených s realizáciou individuálneho účastníka síce svojich peňazí a na svoje riziko, ale.... ale nikto nepovie, s akým to vlastne rizikom títo individuálni účastníci investujú svoje vlastné prostriedky. Ošiaľ zo ziskov, ktorý spôsobil rast technologických akcií je za nami a mnohým individuálnym investorom zostali len oči pre slzy. A školné je vysoké. Pokles indexu Nasdaq Composit spôsobil podľa odhadov analytikov, že celosvetovo investori prišli približne o

4 000 miliárd USD, slovom štyri tisíc miliárd USD,

ktoré samozrejme skasírovali profesionálni burzoví špekulanti rozpredávajúci vidinu budúcich ziskov internetovo orientovaných firiem. Nielen individuálni investori, ale aj portfólioví investori, ako aj iní inštitucionálni investori zaznamenali významné finančné straty, ba dokonca takí investori ako Warren Buffet museli v tom čase priznať, že trhu nerozumejú a div že sa neospravedlňovali za straty svojim investorom a v polovici roku 1999 sa stiahli z trhu. Namieste sú nasledovné otázky:

Bolo možné tieto straty predvídať?

Čo je potrebné urobiť, aby sa toto školné už nemuselo znovu zaplatiť?

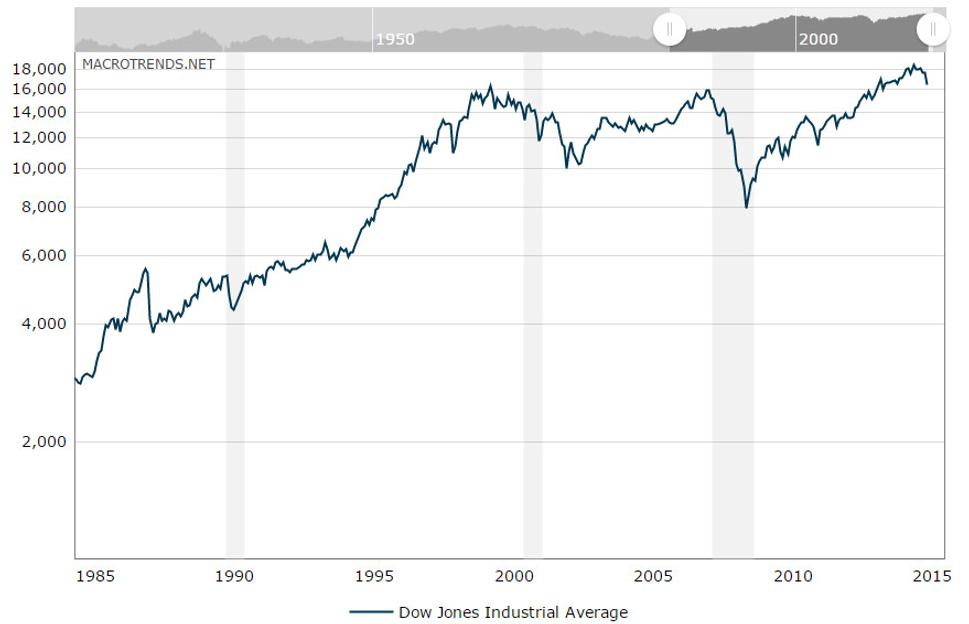

Odpoveď je potrebné začať hľadať na hlavnom finančnom trhu reprezentovanom indexom Dow Jones Industrial. Jeho zlom v trende na začiatku roku 1995 signalizuje, že došlo k systémovým zmenám, ktoré zatraktívnili investovanie do cenných papierov a vystrelili trh do nových ziskov s ďaleko rýchlejšou vidinou dosiahnutia ziskov. Páni Fleckenstein a Sheenan nám v svojej publikácii pod názvom Greenspanove bubliny približujú značnú časť tohto zázraku a samotný Greenspan v známej publikácii Vek turbulencií základný obraz ešte dopĺňa.

Aby bolo možné vytvoriť špekulačnú bublinu na trhu s akciami, bolo nutné zaistiť , aby oficiálne štát vyhlásil infláciu za nízku. Greenspan v januári 1995 poukázal na skutočnosť, že inflácia o výške 3% je nadhodnotená odhadom o 0,5% až 1,1% a preto bola zriadená Poradná komisia, ktorej úlohou bolo preukázanie tohto kvalifikovaného odhadu. Komisia skutočne znížila index inflácie o viac ako 1,1% a to nasledovnými mechanizmami:

Zmenila počítanie indexu inflácie z aritmetického na geometrický spôsob

Zaviedla princíp substitučných efektov – ak cena nejakého produktu rastie rýchlejšie, tak ho nahradíte produktom s nižšou cenou rastu ( napr. do štatistiky zaradíte cenu kuracieho mäsa miesto spotrebovaného hovädzieho mäsa a pod.)

Hédonistický princíp – pokiaľ vzrástla úžitková hodnota predaného tovaru ale nie jeho cena na trhu, tak do štatistiky zaradíte nie trhovú cenu, ale cenu povýšenú o odhad pre ocenenie nových funkcií produktu. Boli použité dva prístupy:

a. U automobilov sa cena zvýšila o 308% počas rokov 1979 až 2004, ale štatistiky vykázali len 71% centné zvýšenie.

b. U počítačovej techniky kupujúce spoločnosti v roku 1998 vynaložili 95,1 mld USD, ale štatistiky uviedli tržby na strane poskytovateľov produktov IT technológii na úrovni 351,8 mld USD. Tento samotný prístup pri oceňovaní IT technológie pre štatistické potreby spôsobil, že vykázané HDP bolo vyššie o 2% a zároveň vzrástla štatisticky vykazovaná produktivita práce.Došlo k postupnému znižovaniu úrokových sadzieb vyhlasovaných FED-om z hodnoty 6% v roku 1995 na hodnotu 4,75% v roku 1998.

Analytici finančných domov a poradenských spoločností uverejňovali optimistické prognózy pre strednodobý horizont 5 rokov pre spoločnosti, zvlášť z IT sektora

Ratingové agentúry udržiavali rating obchodovaných spoločností v investičnom pásme

Opatrenia boli vykonané aj v daňovom systéme USA, ktorý stimuloval fyzické osoby pre investovanie na kapitálovom trhu cez systém nezdaniteľných položiek v rôzne orientovaných investičných schémach

Vyššie uvedené fakty predstavujú dôvod, prečo došlo k vytvoreniu vysokého záujmu na investovanie na kapitálové trhy, čo viedlo k zvýšeniu prílevu kapitálu a teda k zlomu pri indexe s dôsledkom že trh zaznamenal zlom a vybral sa na trajektóriu s výrazne vyššou dynamikou rastu. Médiá prinášali informácie o šťastlivcoch, ktorí investovali na kapitálovom trhu a zázračne zbohatli. O nešťastníkoch však taktne mlčali. Dav prevažne chamtivých a závistlivých investorov sa postupne tvoril.

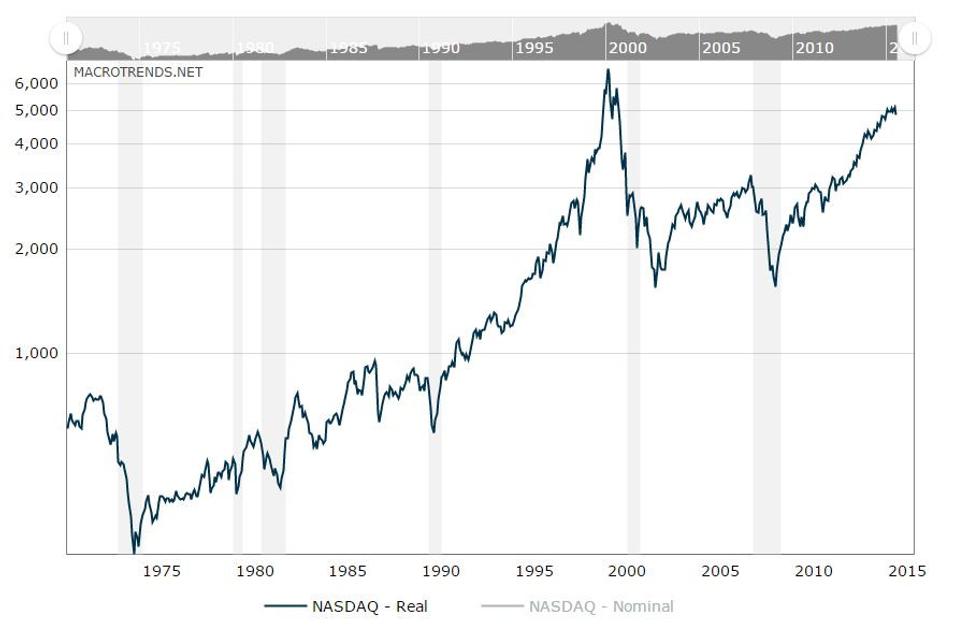

V rokoch 1998 a 1999 došlo k zvláštnej udalosti. Zrazu sa objavil problém v programovom vybavení známy ako problém prechodu cez druhé milénium označovaný ako Y2K. Ministerstvo obrany USA vynaložilo obrovské čiastky peňazí na previerku programového vybavenia vojenských systémov pod realisticky formulovanou hrozbou, že chyba v programe pri prechode cez milénium môže spôsobiť katastrofu neriadených striel vojenského arzenálu. Poradenské spoločnosti sa predháňali v ponukách na previerku IT systémov. Po vojenských systémoch nastali previerky v priemysle a verejnej správe. Časť podnikov sa rozhodla z prevencie vymeniť celé programové vybavenie, často aj s počítačmi. Zákazky IT sektora generovali pred rokom 2 000 nadpriemerné zisky. Tieto zisky analytici investičných bánk vo svojich prognózach premietali ako udržateľné v päť ročnom horizonte. Výsledkom bol neuveriteľný rast indexu NASDAQ z hodnoty 1 500 na vrcholovú hodnotu 6 603 vo februári 2000 s P/E 123. Preložené do ľudskej reči, investori platili za akcie IT firiem ceny, ktoré signalizovali návratnosť investície v horizonte 123 rokov. Niet sa čo čudovať, že v polovici roku 1999 sa Warren Buffett stiahol z kapitálového trhu za ironických komentátorov niektorých mladších investorov. Problém Y2K spôsobil polarizáciu davu – každý bežný investor uvažoval len v kritériách rastu trhu a okamžitých ziskov – emócie chamtivosti a závisti plne ovládli dav.

Trh NASDAQ- historické údaje očistené o infláciu Zdroj:

Vytriezvenie nastalo v I.Q. 2000. Spoločnosti IT sektora už neevidovali zákazky v predpovedaných objemoch a teda potenciálne zisky sa rozplynuli v realite dňa. Trh sa v tempe vracal do svojej východzej pozície. Analytici spočítali, že v priebehu bubliny investori prišli na trhu NASDAQ o neuveriteľných 4 000 mld USD. Zároveň ale konštatovali, že približne 2 000 mld USD sa v podobe peňazí objavilo v amerických podielových a dôchodkových fondov.

Proces pádu indexu NASDAQ bol sprevádzaný celým radom škandálov spojených s emisiami cenných papierov alebo nadhodnotenými aktívami. Poradenská spoločnosť Arthur Anderson zapletená do množstva škandálov spojených s podvodnými vyhláseniami a konaním zvlášť v súvislosti so spoločnosťou ENRON skončila svoju činnosť vyhlásením bankrotu. Mnohé investičné banky sa stali predmetom vyšetrovania orgánov kapitálového trhu, často s verdiktom zaplatenia nebývalých pokút. Škandály spoločností ENRON a WorldCom sa stali synonymom korupcie kapitálového trhu o ktorých bola primerane verejnosť informovaná. Investori podávali trestné oznámenia a dochádzalo k mimosúdnym vyrovnaniam, ako napríklad v prípade spoločnosti WorldCom. Časť riadiacich pracovníkov za podvodné jednanie sa ocitlo za mrežami.

Hlavní účastníci mimosúdneho vyrovnania v kauze WorldCom

Banka Suma náhrady v mil. USD

Citigroup 2 580

JP Morgan 2 000

Bank of America 460,5

Deutsche Bank 325

ABN Amro 278,4

Mitsubishi Securities 75

WestLB 75

Lehman Borthers 62,7

Caboto Holding 37,5

BNP Paribas 37,5

Mizuho 37,5

Credit Suisse First Boston 12,5

Goldman Sachs 12,5

UBS Warburg 12,5

zdroj: Business Week

Investovanie na kapitálových trhoch cez internet

Na Slovensku a v Česku pocítili klienti spoločnosti Online Investors a Private Investors dôsledky v zásade nezodpovedného marketingu, pričom sa odhaduje, že hodnota ich investovaného majetku sa scvrkla cca na jednu desatinu z investovaných približne 800 miliónov Kč na 60 miliónov Kč a možno menej.

Podobne klienti spoločnosti Bonus Invest, ktorí investovali cez finančný portál Finport zaznamenali úmerné straty, pričom náklady spojené s prevádzkou Finportu boli tak vysoké, že nakoniec spoločnosť Bonus Invest sa veľmi rada zbavila svojich záväzkov a finančný portál aj spolu s klientelou predala RM-Systému.

Čo bolo za týmito investičnými neúspechmi úspešných podnikateľov, ktorí sami na vlastné riziko investovali svoje zarobené prostriedky prostredníctvom internetu na kapitálových trhoch a prišli oň?

Jednu verziu špekulovali aj v médiách, či sa nejedná o podvod poskytovateľa služieb. Ale ukazuje sa, že je možné aj ekonomicky korektné vysvetlenie strát z investovania na kapitálovom trhu.

Pod pojmom „day trading“ sa označili investori, ktorí investujú cez internet na kapitálové trhy a snažia sa určiť, kedy dôjde k nárastu a kedy k poklesu príslušného titulu na trhu a z rozdielu generovať zisky pokiaľ možno na dennej báze obchodu. Správa Asociácie poskytovateľov administratívnej správy cenných papierov USA NASAA priniesla v auguste 1999 rozbor tohto typu podnikania. Poukázala na to, že aktivity tohto typu investorov generujú až 15% obratu na burze NASDAQ. Okrem iných zistení správa NASAA poskytuje aj prehľad o vývoji zisku/strát na analyzovaných 30tich účtoch klientov cez poverenú Project group nasledovne:

Tridsať (30) krátkodobo-obchodovaných účtov bolo náhodne vybratých pre účely analýzy z účtov spravovaných vo Watertown, Massachusettskej pobočke firmy All-Tech v rokoch 1997 a 1998. Project Group si objednala Ronalda L. Johnsona, konzultanta pre cenné papiere a terminované obchody z Palm Harbor na Floride, na uskutočnenie analýzy a vyhodnotenie obchodovania na účtoch. Zistenia a závery pána Johnsona sú nasledovné:

Priemerný účet bol otvorený štyri mesiace, dosiahol priemerný ročný obrat 278 USD a cost/equity ratio bolo 56%. Dvaja súkromní investori obchodovali so šiestimi účtami, takže štyri účty boli odstránené, aby sa predišlo skresleniu analýzy.

Všetky obchody uskutočnené na účtoch boli analyzované a ohodnotené (4 093 obchodov na 26 účtoch). 70% zo všetkých účtov zaznamenalo stratu a boli obchodované spôsobom, že realizovali 100% „risk of ruin“ (strata všetkých peňazí).

Len 3 z 26 ohodnotených účtov (11,5% z vybraných účtov) vykazovali schopnosť dosiahnuť ziskové krátkodobé obchodovanie.

Bolo ohodnotené štatisticky významné denné obchodovanie (day trading) – 2 754 obchodov na 17 účtoch. 65% účtov vykázalo stratu a boli obchodované spôsobom, že realizovali 100% „risk of ruin“ (strata všetkých peňazí).

Len jeden účet zo 17 analyzovaných účtov vykazoval úspešné denné obchodovanie a tento účet nemal obchodné zisky úmerné riziku ktorému bol vystavený

Najúspešnejší účet mal realizované obmedzené krátkodobé obchodovanie a nemal žiadne denné obchodovanie.

Táto správa poukazuje na fakt, že až 70% klientov s veľkou pravdepodobnosťou nielen produkuje straty ale dokonca stratí všetky svoje investované peniaze. Len 11,5% klientov má šancu dosiahnuť zisk, všetci ostatní klienti indikujú správanie, ktoré je možné ohodnotiť cez parameter Risk of Ruin a vedie k strate celého ich majetku.

Je možné verifikovať tieto závery?

Investovanie cez virtuálne účty na Slovensku

Nasledujúce závery z výsledkov burzovej hry, kde bolo sledovaných 738 rôznych virtuálnych účtov plne potvrdzujú výsledky štúdie NASAA. Navyše poukazujú na to, že tento typ investovania nezávisí od toho, či sú investované reálne alebo virtuálne peniaze. Riziko spojené s investovaním na kapitálovom trhu sa nemení, bez ohľadu na to, či sa jedná o reálne alebo o virtuálne peniaze. To podporuje tvrdenie Warrenna Buffetta, podľa ktorého investovanie len na základe pohybu ceny na trhu cenných papierov bez investičných stratégií zahŕňajúcich posudzovanie fundamentálnych ekonomických údajov v kontexte vývoja ekonomiky a spoločnosti je podobné hazardu.

Koncom 90tych rokov 20 teho storočia ako marketingový nástroj bol využívaný aj spôsob virtuálneho investovania cez internet s posunom údajov zo svetových búrz o 15 minút. Tieto údaje verne simulovali situáciu na trhu, s tým, že obchody virtuálneho sveta neovplyvňovali spätne vývoj na reálnom trhu s cennými papiermi.

S cieľom pochopiť riziko spojené s investovaním na kapitálovom trhu spoločnosť BlueBull Slovakia vo väzbe na spoločnosť BlueBull vo Viedni realizovala takýto typ marketingovo orientovaného virtuálneho investovania priamo na Slovensku. Výsledky burzovej hry skutočne potvrdili, že distribúcia zisku aj pri virtuálnom investovaní presne kopíruje zistenia NASAA.

Pri tomto type investovania analýza preukazuje, že až 70% účtov čelí strate s rizikom absolútnej straty všetkých aktív pôvodnej čiastky určenej na investovanie. Existuje len malá šanca na zisk v rozsahu do 12 až 13% účtov. Správne položená otázka znie: „ Pokiaľ by klienti Online a Private Investors vedeli o tomto riziku, koľkí z nich by svoje zvyčajne ťažko zarobené peniaze investovali týmto spôsobom na kapitálových trhoch?“

Z hľadiska ekonomickej teórie sa jedná o typický stav asymetrie na trhu s informáciami. V tomto prípade nie je jasné, či poskytovatelia služieb o tomto riziku vedeli. V každom prípade poplatok vo výške 29 USD za transakciu v prospech poskytovateľa služieb neobsahoval riziko spojené s investíciou ale bol bezrizikovým príjmom za službu pre poskytovateľa služieb. Riziko spojené s investovaním niesol výlučne individuálny investor. Ak o riziku nevedel, bol v zmysle našej definície v stave morálneho hazardu – čelil riziku o ktorom nevedel a keď sa o riziku dozvedel ( strata na účte) nemal nástroje a možnosti ako toto riziko riadiť. Ako zdôrazňuje analýza NASAA na strane 5, táto služba má všetky črty hazardnej hry, či gamblingu.

Politické riziko v skratke

Problém Y2K bol politickým výmyslom.

Od roku 2000 nastúpili na komoditný trh s ropou investičné banky a od roku 2007 určujú cenu na trhu s dynamikou finančných a nie komoditných trhov. V čase krízy v roku 2008 až 90% obchodov malo špekulačný charakter. Umožnenie reguláciou vytváranie nerovnováhy na komoditnom trhu bolo politickým rozhodnutím. Ruskí oligarchovia prišli o značnú časť majetku.

Rozhodnutie vstúpiť na Krym ruskými vojskami bolo politickým rozhodnutím. Premiér Medveď osobne riadil nákup akcií strategických podnikov Ruska počas ich poklesu po vstupe na Krym. Investori prišli o značnú časť majetku.

Bežný investor nemá šancu disponovať takýmito informáciami a analýzy ex post im už peniaze nevrátia.

Aj na Slovensku sú experti, ktorí majú predstavu, že vedia určiť, kedy ceny akcií pôjdu hore a kedy budú padať. Zvyčajne vo forme kritiky minulosti podľa princípu – po vojne je každý generál. Ale realita je taká, že odhadnúť, kedy dôjde k zlomu na trhu je prakticky nemožné, resp. pravdepodobnosť je tak malá, že za to riziko to nestojí. Je vhodnejšie zaoberať sa ekonomickými procesmi a kapitálový trh chápať skôr ako obraz o ekonomike, či už podniku alebo trhu, pričom obraz je možné cielene alebo náhodne deformovať.

Váš názor je zaujímavý

Zaujíma nás Váš názor na to, ako by mal konať regulátor trhu v našom prípade Odbor dohľadu nad trhom cenných papierov, poisťovníctvom a dôchodkovým sporením ako súčasť Národnej Banky Slovenska. V princípe má regulátor trhu nasledovné možnosti:

Nekonať a nechať trh bez regulácie

Zaistiť, aby poskytovateľ služieb investovania cez internet na kapitálové trhy priamo na svoj účet bol záväzne oboznámený s rizikom, ktorému čelí, ako súčasť zmluvy, ktorú podpisuje s poskytovateľom služby

Zaistiť, aby poskytovateľ služieb investovania cez internet na kapitálové trhy priamo na svoj účet bol záväzne oboznámený s rizikom, ktorému čelí, ako súčasť zmluvy, ktorú podpisuje s poskytovateľom služby a zároveň zakázať marketing tejto služby ( nie poskytovanie)

Zakázať poskytovanie takejto služby

Nemám názor

Použité materiály:

NORTH AMERICAN SECURITIES ADMINISTRATORS ASSOCIATION: REPORT OF THE DAY TRADING PROJECT GROUP FINDINGS AND RECOMMENDATIONS AUGUST 9, 1999

http://www.nasaa.org/wp-content/uploads/2011/08/NASAA_Day_Trading_Report.pdf

HONORS: Analýza rizika individuálneho účtu, október 2001 http://www.honors.sk//admin/files/29.pdf

Akerlof G.A. The Market for "Lemons": Quality Uncertainty and the Market mechanism The Quaterly Journal of Economics pp. 488-500., 1970. - 3 : Zv. 84.

Sheehan W.A., Fleckstein,F. Greenspanovy bubliny , Brno : Computer Press, 2009.

Greenspan Alan Věk turbulencí : The Penguin Press, 2007.