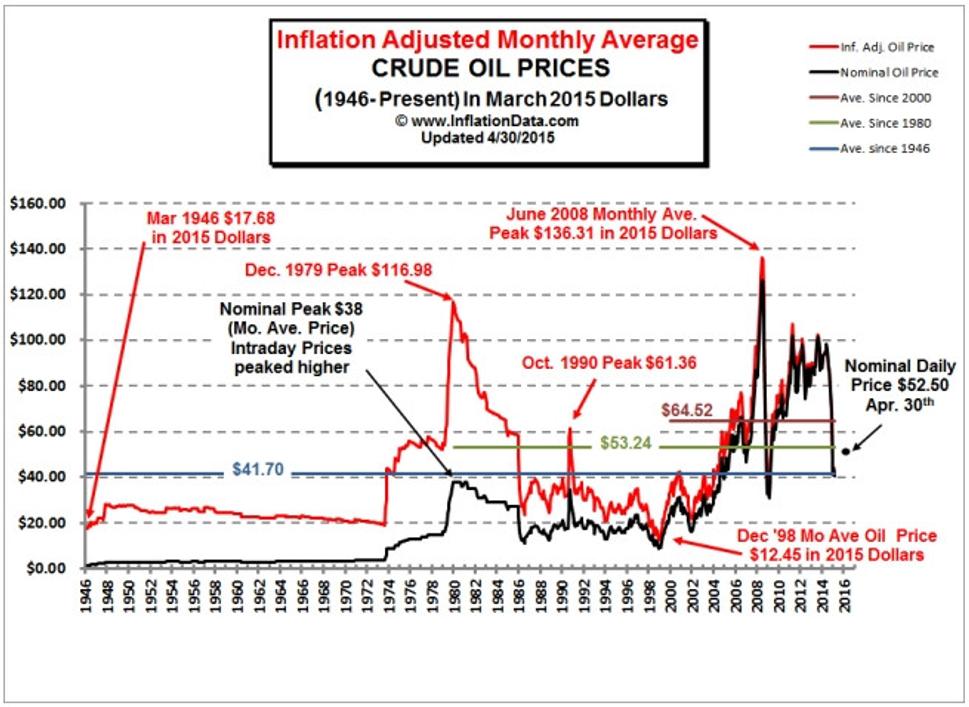

Cena ropy predstavuje jeden z najdôležitejších ekonomických parametrov a preto prirodzene priťahuje záujem nielen ekonomických analytikov, ale predstavuje rovinu globálnej politiky. K vývoju ceny ropy je možné pristúpiť z rôznych uhlov pohľadu, ale v tomto prípade zrejme platí, že všetko so všetkým súvisí a ak nie, tak nie preto, že nesúvisí, ale preto, že súvis ešte nebol odhalený. Z inflačne očisteného priebehu ceny ropy na svetových trhoch na grafe je evidentné, že dynamika zmien ceny, tak ako bola v 70tych rokoch sa na začiatku 21 storočia výrazne zmenila.

Energetická kríza 70tych rokov 20teho storočia

Až do doby sformovania kartelu OPEC cenu ropy určovalo sedem amerických sestier na čele so Standard Oil. Americký kartel, vedomý si nutnosti stability cien ropy pre ekonomiku, udržiaval cenu ropy na úrovni súčasných zhruba 20 USD za barel.

Sformovanie OPECu malo zmysel aby kartel prevzal koordináciu krajín vyvážajúcich ropu pri stanovení cien ropy. Prvý krok, ktorý OPEC urobil v roku 1973 bolo zvýšenie ceny ropy na dvojnásobok. Rast ceny ropy s trojmesačným oneskorením po obmedzení ťažby vyvolalo do troch mesiacov ekonomickú krízu (Hamilton, 2009). Renomovaní ekonómovia ( aj nositelia Nobelovej ceny) nevedeli vysvetliť, prečo zákon dopytu a ponuky nespôsobil zvýšenie dodávok ropy na trh a tým opätovné zníženie ceny. Niektorí prehlásili, že sa jedná o výnimku z pravidla. Nakoniec to bol nemecký ekonóm Schumacher, ktorý v dnes už kultovej publikácii Small is beatifull (Schumacher, 1973) vysvetlil, že používané ekonomické modely nezahrňujú kapitál prírody, ktorý sa neobnovuje a v prípade ropy sa spotrebuje bez náhrady. Keďže kapitál prírody je konečný a preto je vzácny, ekonomická činnosť človeka musí nájsť rovnováhu s kapitálom, ktorý poskytuje príroda. Štáty vyvážajúce ropu si pri vyšších cenách zabezpečili nebývalé zisky aj pri nižších dodávkach na trh a nemali dôvod znižovať cenu. Riešenie ekonomickej krízy v 70tych rokoch bolo cez nasadenie IT technológií, ktoré znížilo spotrebu energie na jednotku HDP na jednu polovicu a tým vytvorilo nadštandardnú tvorbu ekonomickej pridanej hodnoty. Zníženie ceny ropy v polovici 80tych rokov bolo docielené presunom úžitkových hodnôt do programového vybavenia s minimom nárokov na energie a iné prírodné zdroje.

Obmedzenie alebo zvýšenie produkcie v rozsahu 7 až 10% dennej produkcie menilo cenu ropy na základe rozhodnutí OPECu až do konca druhého tisícročia. Tento produkčný trh, na ktorom boli účastní producenti a spotrebitelia bol doplnený zároveň trhom s finančnými derivátmi, kde si spotrebitelia ošetrovali riziko spojené s cenou ropy a pôsobil ako poistný systém. Opäť, finančné deriváty boli spojené so spotrebiteľmi ropy. Časť finančných derivátov prispievala k doplneniu likvidity na trh a tým pozitívne pôsobila na cenovú stabilitu ropy.

Transformácia stanovenia ceny ropy z produkčných trhov na finančný trh

Prechodom roku 2000 sa ale volatilita ceny na trhu s ropou výrazne zmenila, priamo to vidno na grafe v rokoch 2002 a ďalej. Na finančný trhu s ropou začal prúdiť zvýšený objem kapitálu, ktorý začal špekulovať s cenou. Nie budúca spotreba ropy v produkcii, ale snaha nakúpiť lacno a draho predať viedla k motivácii vstupu špekulačného kapitálu na trh. Vysvetlenie podal dlhoročný šéf FEDu Allan Greenspan v publikácii Vek turbulencií (Greenspan, 2007). V roku 2002 bolo uzatvorených približne za 500 mld USD finančných kontraktov, ktoré boli kryté komoditou – ropou. Zvýšený dopyt zdvihol cenu ropy približne o 50% v extréme medzi rokmi 2000 a 2002. Krátky pokles je potom už nasledovaný len trvalým rastom do roku 2006, kedy došlo k uzatvoreniu kontraktov s ropou až za 2000 mld USD. Práve tento prechod označuje nadšene Allan Greenspan ako prechod, kedy došlo k transformácii cenotvorby ropy z produkčného na finančný trh. Nástroje finančného trhu umožňujú stanovovať cenu ropy na dennej báze podľa vôle finančného bankára. A pokiaľ investičné banky svoje kroky koordinujú, majú možnosť kontrolovať trh cez aktívne riadenie ceny s ropou.

Vo vydaných analýzach investičných bánk ako Citigroup, J.P.Morgan, Goldman Sachs, Deutche Bank, Lehman Brothers, Barclays, Merrill Lynch a Oppenheimer je možné sa dočítať o možnosti ovplyvňovania ceny energie, pričom pozícia bánk je, že regulácia na komiditnom trhu s energiou nie je potrebná (Masters, 2009) Boli to veľké investičné banky, ktoré investovali svoje peniaze ako aj peniaze svojich klientov do kontraktov s ropou. Vybudovaná infraštruktúra, vlastnená bankami umožnila nielen vytvoriť zásoby, ale ich aj efektívne dostať k spotrebiteľovi v súlade so záväzkov vyplývajúcim z kontraktov. Napriek výrazným zmenám cien ropy v rokoch 2006 a 2007 nedošlo k poruchám na trhu v zásobovaní s ropou a energiou. Toto obdobie je možné charakterizovať ako obdobie prípravy a overenia nástrojov a infraštruktúry pre následné obdobie záveru roku 2007 a ďalej. Podľa Money Morning (W.Patalon, 2010), investičná banka Goldman Sachs ovláda 43 000 míľ ropovodov a 150 ropných zásobníkov. Investičná banka Morgan Stanley má kapacitu uskladnenia ropy na 20 mil barelov.

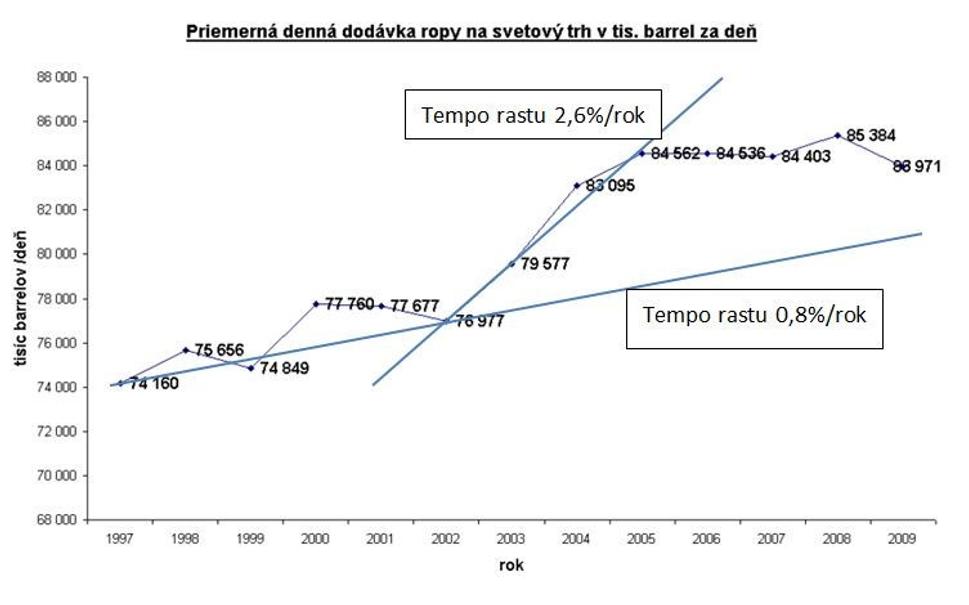

Do obchodu s ropou sú zapojené aj banky Barclays a J.P.Morgan. Z analýzy energetickej krízy s ropou vieme, že regulovať cenu na produkčných trhoch je možné rastom resp. znížením zásobovania trhu v rozsahu 7 – 9 % počas troch mesiacov. Pokiaľ investičné banky vlastnia zásoby ropy s príslušnou infraštruktúrou, je možné celú túto disponibilnú zásobu chápať ako regulačnú ropu. Priemerné denné dodávky ropy počas rokov 1997 až 2002 rástli s tempom 0,8% ročne, čo pokrývalo potreby hospodárstva. Tempo rastu sa od roku 2002 do roku 2006 zvýšilo na 2,5% t.j. 0,8% zabezpečovalo hospodársky rast a nárast o 1,6% ide na vrub špekulačného kapitálu.

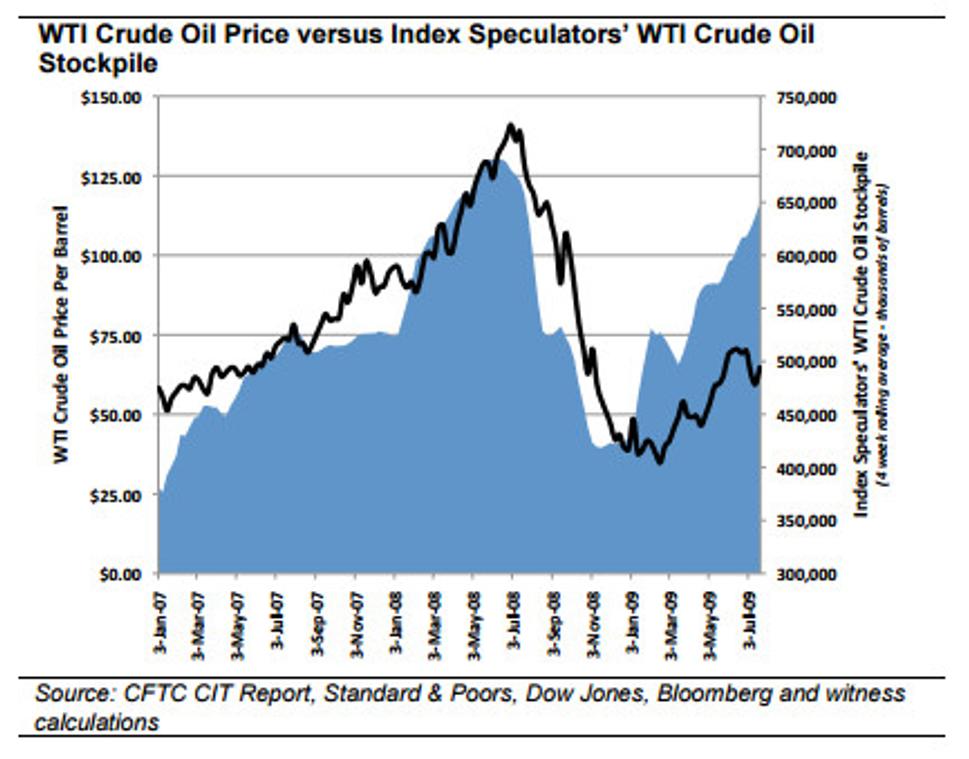

To potvrdzuje aj priebeh Špekulatívneho Indexu a ceny ropy v roku 2008. Otázka znie, akou veľkou zásobou ropy disponovali/disponujú investičné banky? Allan Grenspan uvádza, že v roku 2006 bolo v Banke pre medzinárodné vyrovnanie zúčtovaných kontraktov s ropou v hodnote 2 000 mld USD. Ale finančný kapitál je pružný a vie urobiť viacnásobné otočenie za rok. Michal Masters uvádza , že v marci 2008 boli umiestnené vo finančných aktívach investičných fondov futures kontrakty v hodnote 250 mld USD (Masters, 2009). Pri priemernej cene nákupu 80 USD/barel to tvorí 3,125 mld barelov, čo je pri odhadnutej dennej spotrebe trhu v roku 2008 na úrovni 80 mil barelov denne umožňuje zásobovať trh s ropou zo zásob počas 39 dní. Ale pokiaľ túto ropu budeme chápať ako regulačnú, tak budeme môcť regulovať cenu ropy počas minimálne 390 dní. Pokiaľ bola ropa zakúpená s priemernou cenou 70 USD/barel, potom jej objem je 3,57 mld barelov a cenu je možné regulovať počas 446 dní t.j jeden a štvrť roka. Dlhodobé nastavenie trhu s ropou na rast od roku 2000 viedlo k optimistickému vnímaniu trhu aj šéfa Gaspromu Millera ešte v11. júna 2008, kedy vyhlásil, že očakáva v blízkej budúcnosti dosiahnutie cenovej hladiny 250 USD/barel (Miller, 2008). Ale trh sa v polovici júni 2008 zlomil pri cene 124,52 USD/barel, v súčasných cenách 136,3 USD/barel a klesol neuveriteľne rýchlo na cenu 30 USD/barel. V júni 2008 bolo realizovaných až 90% obchodov na finančnom trhu a len 10% obchodov na produkčnom trhu (Masters, 2009). Pokiaľ je naďalej využívaná vybudovaná infraštruktúra zásob s ropou doplnená skladovaním ropy v tankeroch na voľnom mori, investičné banky naďalej určujú cenu ropy bez toho, aby producenti mohli významným spôsobom ovplyvniť jej cenotvorbu za predpokladu, že nechcú prísť o trhy. Šéf OPECu Abdalláh Badr sa v decembri 2014 vyjadril jasne, cenu ropy na trhu stanovuje špekulačný kapitál a nie produkčný trh (Badr, 2014). Ropa z bridlíc sa takto môže javiť len ako dodatočný zdroj ropy a hlavne ako zásterka na reálne a koordinované operácie investičných bánk.

Cena ropy ako politický nástroj

Zásoba ropy v rozsahu 30 až 45 dní dennej spotreby umožňuje regulovať plynule cenu ropy počas 1 až 1,5 roka, rolovaním prakticky bez obmedzenia. Navyše investičné banky majú v majetku FED a teda rozhodovanie o objeme FIAT peňazí na trhu. Inými slovami, ak mali investičné banky málo peňazí, FED dodal potrebnú likviditu na požiadanie. Snaha o zníženie produkcie osamoteným producentom a tým aj o zvýšenie ceny ropy znamená, že producent je vyradený z trhu. Saudská Arábia ako rozhodujúci člen OPEC a verný spojenec USA zablokovala snahy členov OPECu o koordinované zníženie ťažby s argumentom, že ropa z bridlíc v USA je konkurenčnou ropou a je potrebné, aby sa cena ropy stanovila mimo ekonomické pásmo investičnej efektívnosti. Navyše v koordinácii so sankciami má zníženie ceny ropy zrejme najväčší dopad na ekonomiku Ruska v rozsahu zníženia príjmu až o očakávaných 160 mld USD za rok v roku 2015.

Dohoda s Iránom

Dlhoročné ekonomické sankcie voči Iránu ako dôsledok snahy mocností o elimináciu Iránu k výrobe vlastných nukleárnych bômb zahŕňal aj embargo na nákup Iránskej ropy. Súčasná dohoda s Iránom o efektívnej kontrole využitia nukleárnej energie len na mierové účely zároveň zahŕňa zrušenie sankcií a embarga na vývoz Iránskej ropy. To ale znamená, že súčasná produkcia Iránskej ropy z cca 1,2 milióna barelov denne porastie v priebehu roka až roka a pol na odhadovanú hodnotu 2,3 milóna barelov denne (Brodrick, 2015). Navyše Irán disponuje so 30 timi tankermi s možnosťou prevozu ako aj uskladnenia do 40 mil. barelov ropy. Zvýšenie ťažby ropy Iránom a zapojenia skladovacích zásob v tankeroch bude pôsobiť na stabilizáciu nízkych cien ropy a rizikom ich zníženia.

Klimatické zmeny

Pre jednanie v Paríži ku klimatickým zmenám je ale vytvorená vhodná ekonomická situácia na zavedenie spoločenskej hodnoty emisií v globálnom rozmere a premietnutie jej ceny do ekonomických modelov spoločnosti. Je to z toho dôvodu, že posledných 6 rokov umožnilo adaptovať ekonomiku sveta na cenu vysokých energií, pričom je nutné riešiť rozhodujúcu krízu ľudstva – prekročenie biokapacity ekologických systémov Zeme v kolobehu emisií CO2 a kyslíka O2. Horúčavy ako dôsledok klimatických zmien spôsobili, že len za prvý týždeň leta 2015 na Slovensku skolabovalo 450 ľudí a cez víkend ďalších 200. V druhej vlne horúčav začiatkom júla to bolo približne 100 kolapsov denne. Tretia vlna horúčav, ohlásená do konca júla zaznamenala už prvých 100 kolapsov na Slovensku za deň. Dá sa tomu zabrániť? Skúste sa otestovať, čo viete o klimatických zmenách a možnostiach ich riešenia.

Citované podklady:

Badr Abdalláh Šéf OPEC: Ceny ropy padli tak hlboko pre špekulantov [Online] // Pravda on line. - Perex, 14. 12 2014. - http://spravy.pravda.sk/ekonomika/clanok/339487-sef-opec-ceny-ropy-padli-tak-hlboko-pre-spekulantov/.

Brodrick S., What in the World Is happening With Oil? [Online] // Investment U. - The Oxford Club, 8. July 2015. - 20. July 2015. - http://www.investmentu.com/.

Greenspan A., Vek turbulencí, str. 459 [Kniha]. - [s.l.] : The Penguin Press, 2007.

Hamilton J., Causes and Consequences of the Oil Shock of 2007–08 [Online] // Brookings Papers on Economic Activity. - 2009. - 24. August 2011. - http://www.brookings.edu/~/media/Files/Programs/ES/BPEA/2009_spring_bpea_papers/2009_spring_bpea_hamilton.pdf.

Masters M. W., Testimony of Michel Masters befor Commodities Futers Trading Commission [Správa]. - [s.l.] : CFTC, 2009.

Masters W. M., White, K.A., The 2008 Commodities Bubble [Online] // McClatchy. - 04. 02 2009. - 02. 08 2013. - http://media.mcclatchydc.com/smedia/2009/05/20/16/Hall-2008-Commodities.source.prod_affiliate.91.pdf.

Miller A., An ominous warning that the rapid rise in oil prices has only just begun [Online] // The Independent. - 11. June 2008. - http://www.independent.co.uk/news/uk/home-news/an-ominous-warning-that-the-rapid-rise-in-oil-prices-has-only-just-begun-844217.html.

Schumacher E.F. Small is beatiful a study of economics as if people mattered [Kniha]. - London : Blond & Briggs Ltd., Vintage Books 1993, 1973.

W.Patalon How to Profit as Wall Street Insiders Push nOil Prices Skyward [Online] // Money Morning. - 13. February 2010. - 24. August 2011. - http://moneymorning.com/2010/02/13/increasing-oil-prices/.