Navyše, pri riešení viacerých javov spojených s demografickým problémom je nutné správne stanoviť príčinu a jej následok. To predíde zámeny príčiny a následku s dôsledkom, že zavedené opatrenia môžu mať presne opačný efekt a problém ešte prehĺbiť. Týka sa to hlavne zdravotného systému, školského systému ale aj daňovej sústavy a systému motivačných faktorov v sociálnom a dôchodkovom systéme umožňujúcim znížiť riziko spojené so založením a udržaním rodiny. Pokiaľ tento systém nepôsobí komplexne ako harmonická sústava motivačných a represívnych faktorov (Richard H. Thaler, 2009), spoločnosť postupne zasahujú rozširujúce sa poruchy, ktoré vedú k ekonomickej destabilizácii verejných financií. Typický príklad takejto situácie predstavuje fenomén pod pojmom čierny pasažier.

Rozprávka O troch grošoch

Na prvý pohľad zložitý problém ekonomiky sa okamžite vyjasní, keď si spomenieme na múdrosť našich rodičov obsiahnutú v rozprávke O troch grošoch (Dobšinský, 2015). Práve táto rozprávka vyjadruje veľmi presným spôsobom, ako sa rozdeľujú hodnoty v rámci rozšírenej rodiny. Jadro rozprávky predstavuje skutočnosť, že cestár vysvetľuje kráľovi, že zarobí za deň tri groše. Prvým grošom spláca dlh vlastnému otcovi, druhý používa na výchovu syna aby v čase, kedy sám bude na dôchodku, mu mohol syn tento dôchodok platiť. A len tretí groš míňa pre seba.

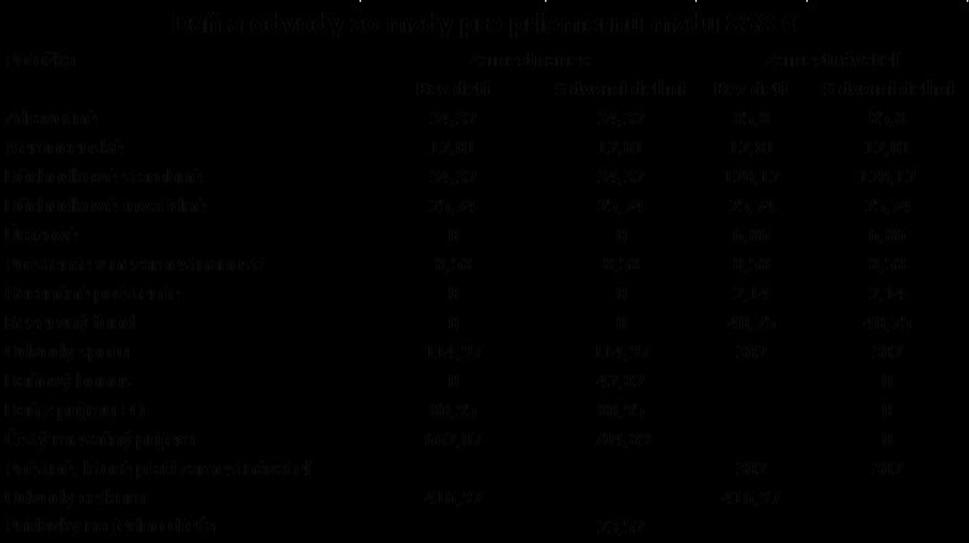

Skúsme do vzťahu troch grošov dosadiť priemerný plat na Slovensku v roku 2014 stanovený Štatistickým úradom na sumu 858 € spolu s odvodmi 417 €, celkom 1275 €. Jedna tretina z celkovej sumy predstavuje 425 €. To je približne toľko, koľko predstavuje daň a odvody. V odvodoch je platený aj odvod na dôchodkové starobné poistenie. Takže skutočne dnešnému cestárovi ostáva pre použitie približne 2/3 z celkovej sumy, ktorú platí zamestnávateľ ako náklad na pracovnú silu. Je to presne suma určená pre požičiavanie dieťaťu a pre vlastný život otca. O týchto dvoch tretinách rozhoduje dnešný cestár ako s nimi naloží. Podľa rozprávky by mal jednu polovicu minúť pre seba a druhú polovicu by mal minúť pre svoje deti.

Tí, ktorí vnímajú život v svojej prirodzenej podobe, zakladajú rodiny a následne majú deti. Vtedy, či chcú alebo nechcú, musia sa rodičia rozdeliť o vytvorené príjmy aj s deťmi. V závislosti od toho, aké hodnoty rodina vyznáva, máme situácie od sociálne neprispôsobivých rodín, kde výdavky na vzdelanie sú nízke, až po rodiny, ktoré vidia zmysel vo vzdelaní a významnú čiastku svojho príjmu investujú do vzdelania detí. Tým, že dieťa postupne nadobúda vedomosti a tie pretvára na znalosti, tvorí sa ľudský kapitál, ktorý je schopný sa uplatniť na trhu práce. Každý sám v súťaži na trhu práce na individuálnej úrovni a zároveň ako súčasť pracovnej sily štátu v konkurenčnej súťaži medzinárodného trhu. Na medzinárodnom trhu štát ponúka investorom podmienky pre ich investície, pričom kvalita, t.j. vzdelanie a znalosti a cena pracovnej sily zohráva významnú úlohu pri posudzovaní vhodnosti a atraktívnosti investície.

V rodine dieťa plní emocionálne a ekonomické funkcie.

Čo sa ale stane, keď cestár nebude mať syna, nech už dôvod je akýkoľvek? V rozprávke mu ostane jeden groš navyše, ktorý môže minúť. Ale kto mu bude vytvárať hodnoty, keď sám nebude vládať pracovať a dieťa nebude? Toto je príklad rizika, ktorému čelila trojgeneračná rodina bez štátom organizovaného sociálneho systému. Pôvodná trojgeneračná rodina toto riziko riešila viacerými deťmi v rodine, často päť a viac. To eliminovalo riziko spojené s vysokou úmrtnosťou detí ale nakoniec aj dospelých. Problém potom bol ale v tom, že majetok rodiny buď celý alebo jeho podstatná časť prechádzala na to dieťa, ktoré bolo povinné doopatrovať rodičov. Zvyčajne to bolo prvorodené dieťa. Ale dieťa muselo nadobudnúť dostatok vedomostí a znalostí, aby vedelo na majetku hospodáriť. A preto postupne, ako spoločnosť napredovala, vzrastali aj výdavky rodiny do vzdelania dieťaťa/detí. Keďže rodina predstavovala existenčnú záležitosť, často sa rodiny spájali na báze majetku a nová rodina vznikala skôr ako ekonomický zväzok a nie ako výsledok romantickej lásky (Johnson, 2013). Umelecké stvárnenie v árii Kecala z Prodanej nevěsty je pekným príkladom tejto skutočnosti. Deti v rodine ešte v nedávnej minulosti mali ďaleko viac ekonomické poslanie v rodine ako poslanie emocionálne.

Aj slovenská literatúra, divadlo či kinematografická tvorba obsahuje veľa príbehov tohto typu ako napríklad Ženský zákon od Tajovského. Príbeh rozšírenej trojgeneračnej rodiny môžeme teda zhrnúť nasledovne:

Riziko spojené s dôchodkom v rodinách 19teho a prvej polovice 20teho storočia bolo riešené dvomi princípmi:

Rodina mala viac ako jedno dieťa, často viac ako 5 detí. Dôvodom bola vysoká úmrtnosť detí ako aj rôzne zdravotné problémy, ktoré limitovali dieťa v pracovnom výkone. Väčší počet detí eliminoval riziko úmrtnosti.

Pri medzigeneračnom transfere majetku z rodičov na dieťa sa často uplatňoval princíp prvorodeného, ktorému bol zverený majetok rodiny s povinnosťou doopatrovania rodičov. Tento princíp spôsobil, že vzniklo veľa jedincov, ktorí nemali majetok na ktorom by hospodárili a zamestnávali sa v rôznych pomocných prácach alebo pôsobili v remeslách.

Dieťa plnilo v rodine popri emocionálnej rovine prevažne rovinu ekonomickú.

Čo zmenil Bismark zavedením verejného sociálneho poistenia?

Ak budeme aplikovať zmeny princípov na súčasné podmienky Slovenska, tak podstata zmeny, ktorá nastala, sa dá vyjadriť ako rozloženie individuálneho rizika vlastného dieťaťa na dva milióny detí ostatných rodičov včítane vlastného dieťaťa, ak ho jedinec má. Napríklad na dôchodok vo výške 350 € sa skladá mesačne malým podielom 2 milióny cudzích detí a jedno alebo dvoje vlastných detí. Predstava je veľmi názorná. Na 350 € dôchodok sa každý pracujúci pri 2 mil. zloží tak, že každý cez odvody prispeje sumou 350/2mil. = 0,0175 centov. Ak má dôchodca jedno dieťa, potom sa táto suma mení na 350/(2mil. + 1 vlastné dieťa) = 0,017499991. Ak má dôchodca dvoje pracujúcich detí, potom sa suma mení 350/(2 mil.+ 2 vlastných detí) = 0,017499983. Z tohto príkladu je zrejmé, že ak niekoľko dôchodcov nemá deti, tak to na objeme príspevkov nevidno. Akonáhle sa ale značná časť populácie rozhodne pre stav buď s jedným dieťaťom, alebo bez detí, povedzme ubudne pätina detí, potom bude chýbať 350/5 = 70 € na výplatu dôchodku. Vtedy počet pracujúcich klesne z 2 miliónov na 1 600 000. A to predstavuje už veľmi významný ekonomický problém, známy ako demografický problém.

Druhý významný problém v tejto súvislosti je, že môžeme mať aj dostatočný počet detí, ale ak nebudú mať primerané vzdelanie a znalosti vznikne ten istý problém nedostatku tvorby zdrojov. Povedané odborne, síce budeme mať dostatočný počet detí, ale nebudeme mať potrebný ľudský kapitál na tvorbu zdrojov. Ak napríklad budeme mať 2 mil. dospelých občanov a len 1 600 000 bude zamestnaných, tak problém je ešte väčší, pretože nielen bude rovnako menej vytvorených zdrojov, ale bude potrebné ešte nájsť ďalšie ekonomické zdroje pre zabezpečenie života pre nezamestnaných. Preto vzdelávací systém v spoločnosti predstavuje strategický systém, ktorému je potrebné venovať významnú pozornosť.

Takže problém čierneho pasažiera sa rozkladá na dva problémy a to:

1.Počet detí, pričom reprodukcia sa dosahuje pri priemere 2,1 dieťaťa na rodinu

2.Problém úrovne dosiahnutého vzdelania a znalostí detí a teda tvorby ľudského kapitálu – ochota investovať rodičov do vzdelania a do znalostí

Keď dôchodca nemá vlastné dieťa, tak sa na jeho dôchodok skladajú deti všetkých ostatných dôchodcov. Keďže si platil poctivo odvody, má pocit, že mu plným právom náleží príslušná výška dôchodku, vypočítaná úplne rovnako ako u dôchodcu, ktorý má deti. Je to ale skutočne tak?

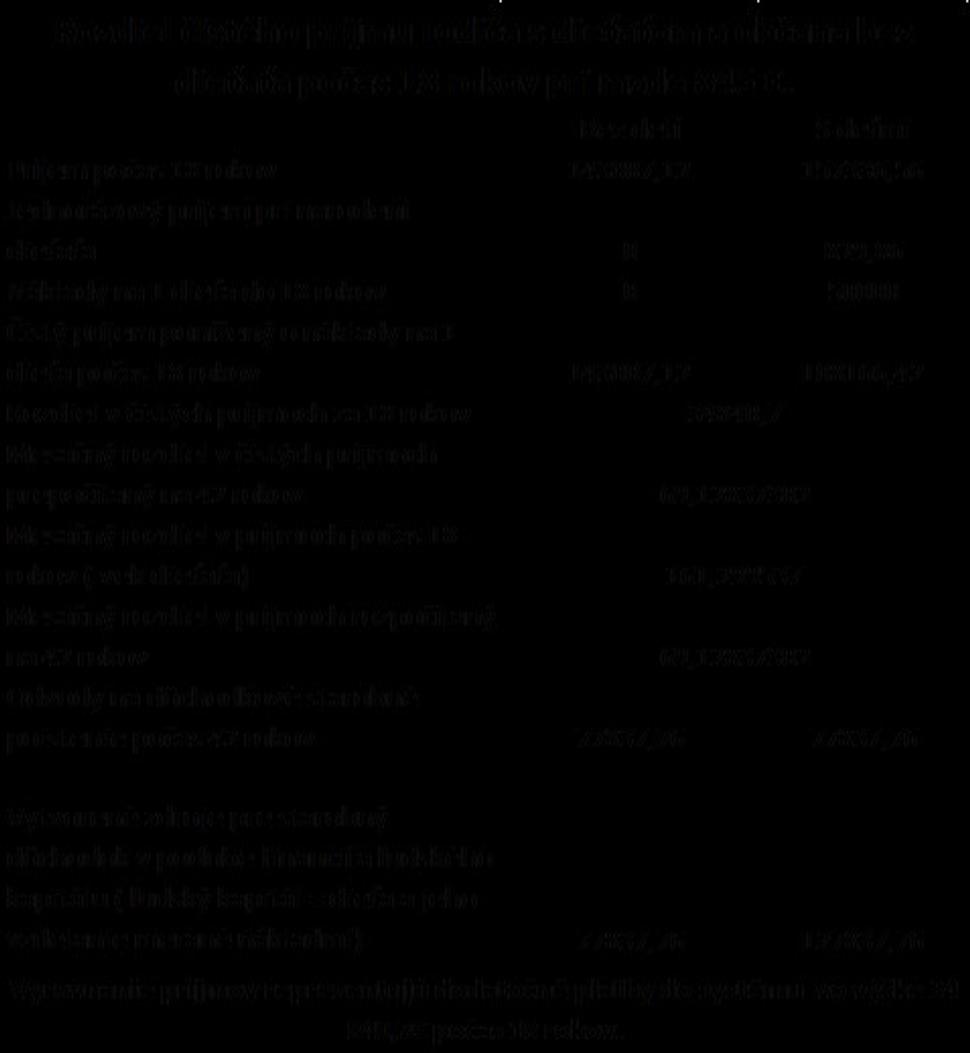

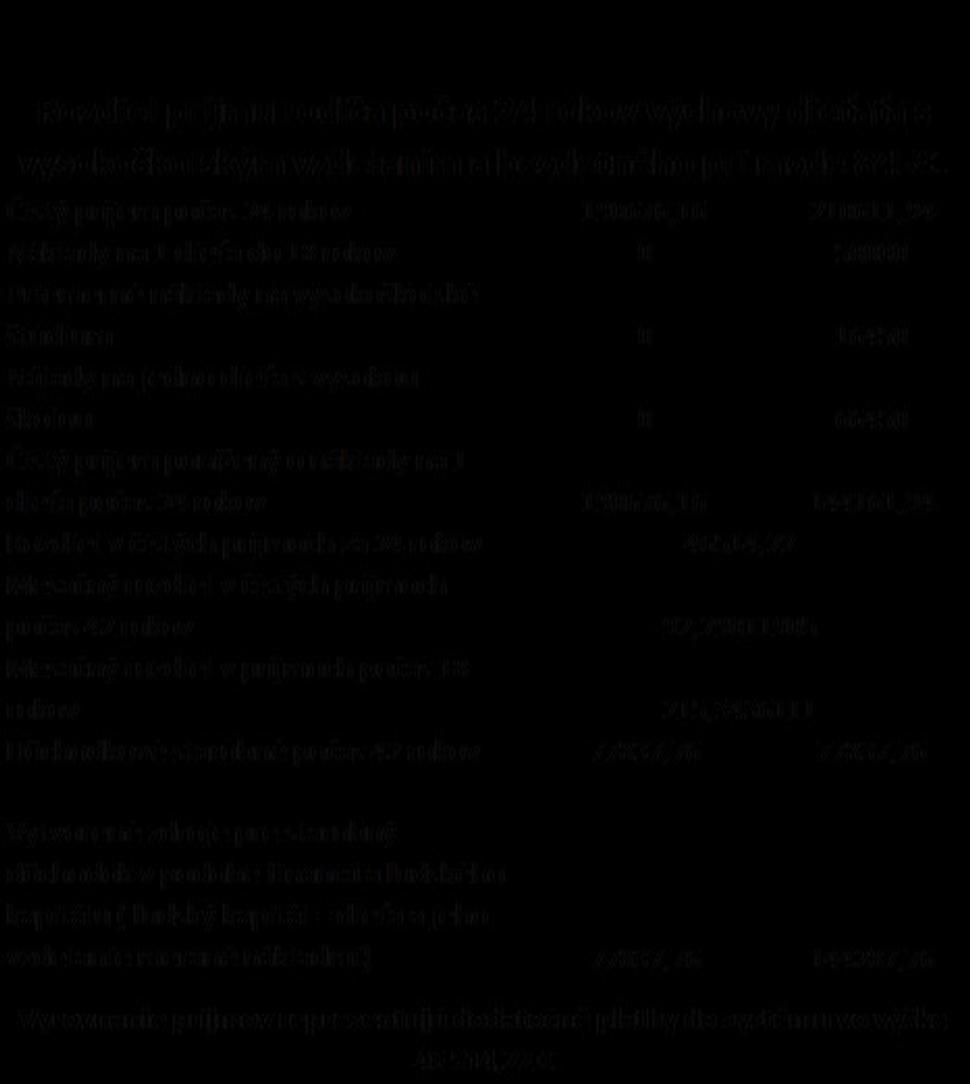

Pre ilustráciu je možné zobrať výpočet príjmu a výdavkov rodiny s dvoma deťmi pri priemernom plate 858 € v roku 2014 a porovnať čistý príjem jednotlivca – zarábajúceho rodiča s čistým príjmom bezdetného občana. Obaja budú mať ten istý plat počas celého obdobia. Ilustratívny výpočet je urobený pre priemerný príjem v SR za rok 2014 vo výške 858 €. Ako náklad spojený s výchovou jedného dieťaťa uvažujeme 50 000 € počas 18 rokov a pre vysokoškolské štúdium v SR 16 450 €. Napríklad Štatistický úrad v Českej republike uvádza náklady spojené s výchovou dieťaťa 55 000 € (Luppová, 2014). Podobne portál Študentské financie uvádza horný náklad pre vysokoškolské štúdium vo výške 2 125 € za rok (Študentské financie, 2014). Ako náklad spojený s výchovou jedného dieťaťa uvažujeme pre tento príklad 50 000 € počas 18 rokov a pre vysokoškolské štúdium priemer 16 450 €. Zároveň je možné kvalifikovane odhadnúť, že cca 8% až 12% s rezervou 15% populácie splní kritériá kladené na vysokoškolské vzdelanie (Zeman, 2012). Za týchto predpokladov je možné spočítať, že čistý príjem rodiča s dieťaťom bude pri 18 rokoch dieťaťa nižší o 34 840 € a pokiaľ bude dieťa študovať na vysokej škole, tak rozdiel dosiahne sumu 46 514 € oproti bezdetnému občanovi. Keďže nevieme, ktoré dieťa bude mať alebo nebude mať vysokú školu, tak je možné spočítať priemer ako váhový pomer 85% detí s 18 ročným nákladom a 15% detí s 24 ročným nákladom na sumu 36 591 €. To je suma o ktorú má bezdetný občan v modelovom príklade vyšší príjem oproti rodičovi s dvomi deťmi.

V trojgeneračnej rodine by pracujúci syn mal tieto peniaze k dispozícii ale na jeho dôchodok by mu nemal kto vyrobiť. Ak by si ich neodkladal a nemíňal až v dôchodku, jeho dôchodok by nemal kto vyrobiť. Dnešný moderný bezdetný cestár:

1.odvedie odvody a dane štátu je to jeden groš prvý groš určený na na zdravotné a sociálne poistenie včítane daní štátu

2. peniaze v podobe výplaty predstavujú druhý groš určený pre neho samotného a aj tretí groš určený pre výchovu detí. Ale zvyčajne tieto peniaze má pre vlastnú spotrebu, možno si šetrí na osobnom účte, alebo ich investuje vo finančných aktívach.

Výsledkom je, že bezdetný občan je skrytý v sociálnom systéme v dôsledku nevyjasnenej sociálnej solidarity. Vezie sa ukrytý v systéme sociálneho poistenia. V ekonomike je pre tento stav výstižné pomenovanie v podobe – čierny pasažier. Čierny pasažier užíva systém dôchodkového poistenia bez toho aby do neho platil časť spojenú s výchovou dieťaťa a navyše bez toho, aby ho ako individuálneho poistenca bolo vidieť. Na kolektívnej úrovni ale hovoríme tomuto javu demografický problém.

Predpokladajme priemer 40 rokov aktívneho pracovného života, čo je 480 mesiacov. V našom jednoduchom príklade potom sumu 36 591 € rozpočítame na jeden mesiac a dostaneme 76€. To predstavuje 94% z dane z príjmu FO pre priemerný plat 845 €. Je to presne suma peňazí o ktorú má v priemere bezdetný mesačne viac ako rodič s deťmi.

V minulom zriadení bol problém čierneho pasažiera riešený cez zvýšenú daň z príjmu fyzickej osoby od 25 rokov za predpokladu, že osoba bola bezdetná, aj keď mala uzatvorené manželstvo. Táto daň bola ľudovo známa ako daň starej dievky alebo aj ako staromládenecká daň. Existovala však vo väzbe na ostatné časti systému a predstavovala jej represívnu zložku. V súčasnosti by však takéto riešenie asi nebolo adekvátne a je na to rad ekonomických ale aj sociálnych dôvodov. To, čo je ale možné považovať za jedno z riešení je zriadenie fondu čierneho pasažiera ako súčasť Sociálnej poisťovne s nasledovnými podmienkami:

Do fondu čierneho pasažiera by prispievali povinne všetky bezdetné zárobkovo činné osoby po dovŕšení spoločnosťou určeného veku . Je potrebné zvážiť interval 25 až 30 rokov. Biologické hodiny žien indikujú skôr vek blízko dolnej hranice intervalu.

Osobné účty prispievateľov fondu sú vedené v Sociálnej poisťovni. Aktíva na účtoch by zhodnocoval súkromný sektor.

V prípade, že by sa poistencovi narodilo dieťa alebo by si osvojil dieťa:

a.Ukončia sa odvody do fondu čierneho pasažiera

b.Peniaze z účtu by mu boli refundované pre osobnú spotrebu – v podstate vo fonde by si šetril pre obdobie, kedy bude mať vlastné alebo osvojené dieťaV prípade, že bezdetný poistenec sa stane starobným dôchodcom a stane sa poberateľom starobného dôchodku, peniaze z tohto účtu sa stanú nenávratným príjmom Sociálnej poisťovne s určením pre výplaty starobných dôchodkov, dávok zdravotného poistenia a pod.

Existuje určite celý vejár rôznych riešení a ich kvantifikácia, ale bez ekonomicky represívno- motivačného mixu (Richard H. Thaler, 2009) nebude možné tento problém v spoločnosti vyriešiť.

Ale prečo deti zodpovedných rodičov majú tvoriť dôchodky aj pre bezdetných účastníkov starobného poistenia bez finančnej kompenzácie?

Výpočet je len ilustratívny a nezahŕňa časovú hodnotu peňazí a iné možné kritériá. Cieľom je možno otvoriť debatu aj na túto pomerne citlivú tému spoločnosti. Pretože len konštatovania typu máme demografický problém a preto musíme zvýšiť príspevky do systému, či už do zdravotného alebo ostatných sociálnych systémov nepredstavuje udržateľnú stratégiu (Kovalčík, 2015). Minimálne však je potrebné problém pomenovať a hľadať spoločensky prijateľné riešenie pre vyrovnanie životnej úrovne rodín s deťmi a jednotlivcov bez detí. Inými slovami, bezdetní dôchodcovia by mali ekonomicky vyrovnať svoj záväzok voči dôchodcom s vlastnými pracujúcimi deťmi tak, aby si v dôchodkovom veku boli rovní.

Použitá literatúra

Dobšinský P., O troch grošoch [Online] // Online Knižnica. - 2015. - 26. Júl 2015. - http://www.klasici.sk/old/rozpravky/dobsinsky/modernizacie/o_3_grosoch.html.

Johnson S., Love Sense [Kniha]. - New York : Little, Brown and Company, 2013.

Kovalčík J., Tunega, M., AKO SLOVENSKO ZAPLATÍ ZA NELIEČENIE ZDRAVOTNÍCTVA [Online] // INEKO. - INEKO, Jún 2015. - 25. Júl 2015. - file:///C:/Users/spravca/Downloads/Ako%20Slovensko%20zaplat%C3%AD%20za%20nelie%C4%8Denie%20zdravotn%C3%ADctva%20(3).pdf.

Luppová S. aktuálne.sk [Online] // Koľko stojí dieťa? Kým dovŕši dospelosť, vyjde vás na desaťtisíce eur. - 07. 09 2014. - 2015. - http://aktualne.atlas.sk/kolko-stoji-dieta-kym-dovrsi-dospelost-vyjde-vas-na-desattisice-eur/ekonomika/slovensko-a-ekonomika/.

Richard H. Thaler Cass R. Sunstein Nudge Improving Decisions about Health, Wealth and Happiness [Kniha]. - London : Penguin Books, 2009.

Študentské financie Študentské financie [Online]. - 2014. - https://studentskefinancie.sk/univerzita.

Zeman M., Zpověď informovaného optimisty [Kniha]. - [s.l.] : Nakladatelství ČAS, 2012. - Zv. Řitka.