Priebežný dôchodkový systém je postavený na princípe, že pracujúci odvedú časť svojich príjmov do spoločného balíka, z ktorého sa potom rozdelia dôchodky. V tomto článku uvediem, prečo nie je rovnováha v priebežnom systéme, ktoré parametre podieľajúce sa na príjmoch alebo výdavkoch je možné meniť a ako sa to dá urobiť, aby boli príjmy rovnaké ako výdavky.

Ak by priebežný dôchodkový systém fungoval tak, ako má, tak by pri poklese príjmov mal nastať aj pokles dôchodkov. Pri znížení počtu pracujúcich o 20% a rovnakom zvýšení počtu dôchodcov by mali priemerné dôchodky klesnúť o 1/3. Ak príde kríza, tak dôchodky nemusia rásť a mali by klesať. Na to, aby mohli dôchodky dôchodcom rásť aj v takejto situácii, by sa museli zmeniť niektoré parametre systému a systém alebo by tak ako doteraz nebol skutočne priebežný.

V realite také skoky nie sú. Avšak v tomto roku môžu poklesnúť príjmy v dôchodkovom poistení až o 10%. Nepredpokladám, že vláda zníži dôchodky o 10%, ani že skokovito zvýši vek odchodu do dôchodku. Miesto toho vláda navýši deficit, ktorý zaplatia naše deti, ich deti a deti ich detí, tak ako to robili predchádzajúce vlády Roberta Fica, ktorým ale príjmy rástli.

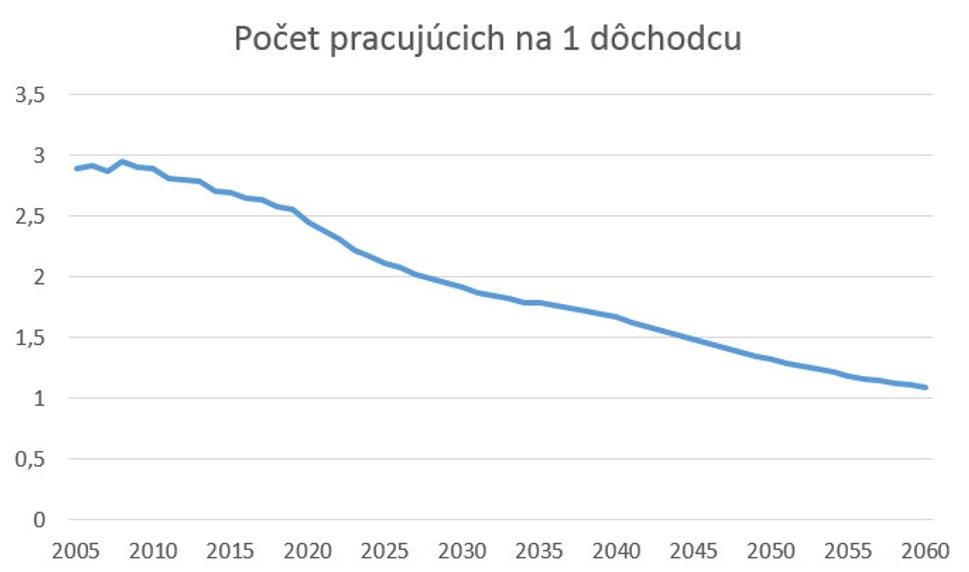

Zatiaľ čo teraz sme v situácii 2,5 pracujúceho na 1 dôchodcu, oni budú v situácii 1 pracujúci na 1 dôchodcu. Pri nezmenených sadzbách priebežného dôchodkového systému to znamená, že dôchodky budú musieť 40%-né oproti terajším.

Demografia Slovenska

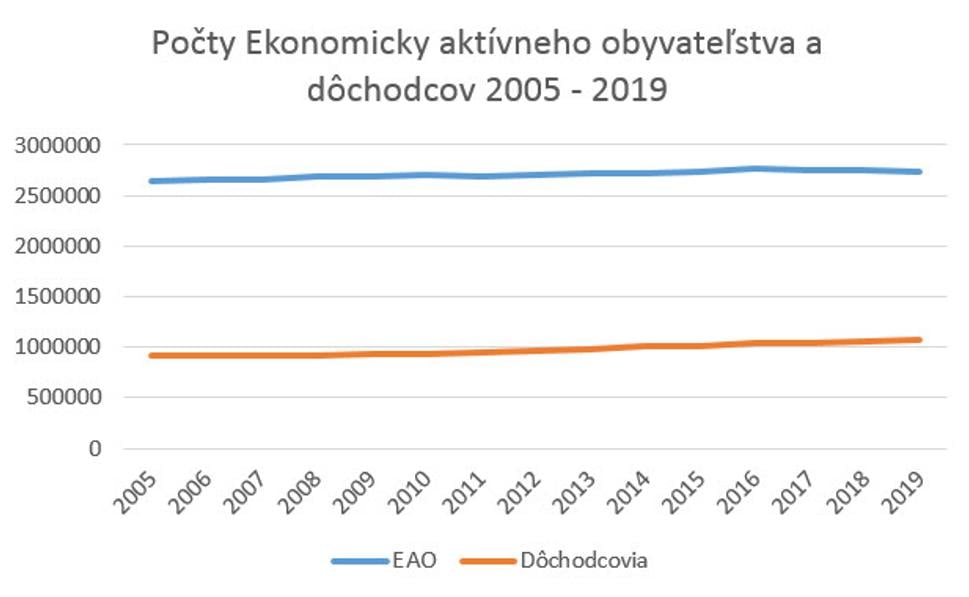

Výstupy demografických prognóz pracujú s vekovými hranicami a to s veľkou granularitou. V podstate poznajú kategóriu 15-64 a 65+. Toto nie je to isté ako ekonomicky aktívne obyvateľstvo (EAO) a dôchodcovia. Preto som prognózy pre vývoj obyvateľov preškáloval do počtu ekonomicky aktívneho obyvateľstva a dôchodcov podľa rokov 2018 a 2019, kde sú k dispozícii oba údaje. Ak by štát potreboval prognózy s jemnejšou granularitou, kde by sa ukázal rozdiel medzi 63 a 65 ročnými, určite ich ľahko získa.

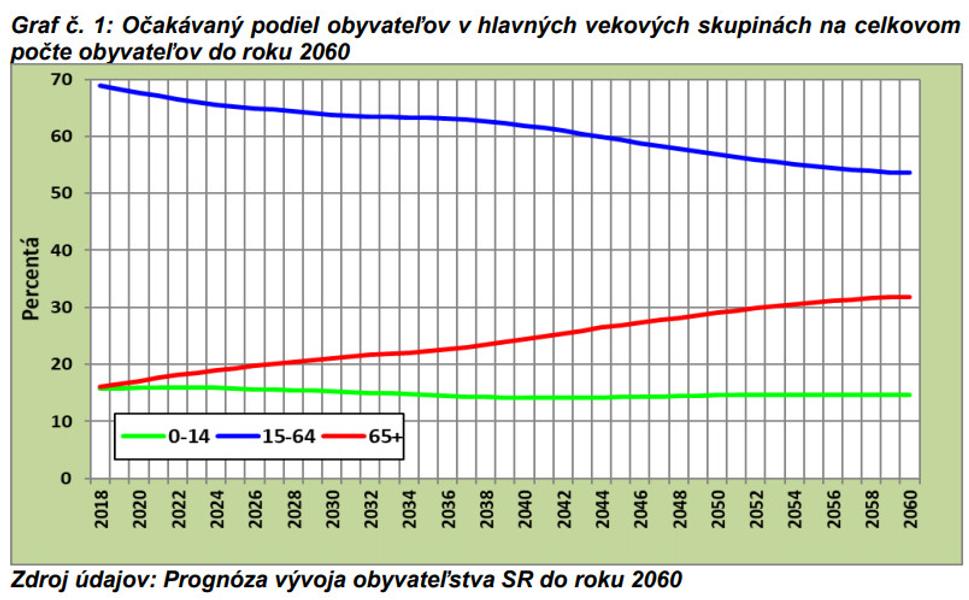

Z článku Borisa Vaňa v čísle 2/2019 časopisu "Slovenská štatistika a demografia" dostupnom na stránke štatistického úradu je prognóza demografického vývoja do roku 2060.

Na stránkach štatistického úradu sú k dispozícii dáta do roku 2019. Z nich mám tento graf:

V roku 2018 bolo 1 064 322 starobných dôchodcov, pričom vo veku 65+ bol odhad B. Vaňa asi 878 tisíc. Pre rok 2019 boli tieto čísla 1 074 409 a 900 tisíc. Počet poberateľov starobného dôchodku bol teda asi o 20% vyšší ako počet ľudí vo veku 65 rokov a viac.

V roku 2018 bolo štatistickým úradom zistených asi 2 746 000 ekonomicky aktívnych obyvateľov pri počte asi 3 731 000 obyvateľov vo veku 16-64. Za rok 2019 to bolo 2 741 000 EAO z 3 696 000 vo veku 16-64. Tento pomer (asi 74%) sa časom môže trošku zvyšovať, pretože ešte stále máme veľa ľudí narodených pred revolúciou, na druhej strane už je tam zaznamenaný pokles pôrodnosti. Pri predlžovaní a rozširovaní vysokoškolského štúdia sa nižší nárast neaktívnych mladých ľudí bude kompenzovať, takže v ďaľších výpočtoch použijem túto hodnotu.

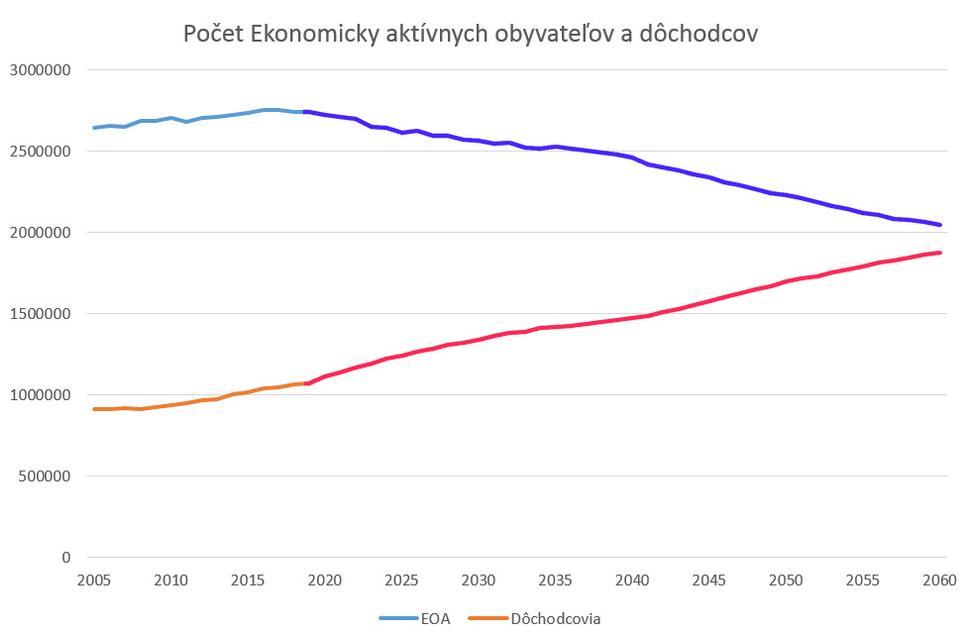

Takto môžem rozšíriť graf do roku 2060. Platí pritom, že prognóza je len prognózou, môže nastať baby-boom, môže veľa dôchodcov zomrieť na covid, môžeme príjmať ekonomických migrantov.

Na grafe vidno očakávaný nárast dôchodcov, ktorý nastane, ak bude vek odchodu do dôchodku zmrazený. Zaujímavejší je pomer pracujúcich (resp. ekonomicky aktívnych) na jedného dôchodcu a ten graf je tu:

Práve sa končí obdobie, keď sa s dôchodkovým systémom dalo a malo niečo robiť, pretože ideme z kopca.

Jedna možnosť je nárast odvodového zaťaženia. Pokiaľ potrebujeme vyzbierať 120% príjmov s 80% pracujúcimi, potrebujeme zvýšiť odvody o 50%.

Druhá možnosť je zvýšenie dôchodkového veku. Potom nepribudne 20% nových dôchodcov, ale len toľko, koľko zvládajú zaplatiť pracujúci. Takže dôchodca, ktorý si myslel, že budúci rok bude na dôchodku, bude musieť ešte pracovať a platiť z odvodov terajších dôchodcov. Avšak toto nemusí stačiť, pretože so zvyšujúcim sa vekom rastie pravdepodobnosť, že preddôchodca bude nezamestnaný a bude vo výdavkoch sociálnej poisťovne, nie v jej príjmoch. Takže by bolo potrebné pri starnutí obyvateľstva, zvýšiť vek do dôchodku aj spätne tak, aby aj najmladší dôchodcovia začali prispievať do dôchodkového systému (alebo aby dostávali dávky ako nezamestananí a nie ako dôchodcovia), toto však žiadna vláda neurobí.

Tento článok však nie je o tom, že priebežný systém je neudržateľný, ale o tom, že u nás nie je nastavený tak, aby bol skutočne priebežným systémom.

Rovnováha priebežného systému

V priebežnom systéme platí rovnosť:

príjmy dôchodkového systému = suma vyplatených dôchodkov

Príjmy dôchodkového systému sú odvody do sociálnej poisťovne z kategórie "na starobné sporenie" podľa §131 zákona č. 461/2003 Z. z. (nájdete ho napríklad tu).

Keď si do detailov rozpíšeme čo tvorí jednotlivé strany rovnice, možno bude lepšie vidno, ako možno systém dostať do rovnováhy.

Príjmy dôchodkového systému sú: Príjmy pracujúcich * Sadzba odvodov * Počet pracujúcich

Výdavky dôchodkového systému sú: Výška dôchodkov * Počet dôchodcov

Iste, v detaile je to suma pre všetkých, ktorý sú zamestnaní (~počet pracujúcich) a ich sadzba odvodov je rôzna (niektorí sú v 2. pilieri) a rovnako aj príjmy, t.j. základ pre výpočet odvodov je rôzny. Ale v princípe možno pracovať s týmito tromi dimenziami. Rovnako sa líšia dôchodky jednotlivých dôchodcov. Avšak porovnie dvoch po sebe idúcich rokov distribúcie dôchodkov ani príjmov veľmi nemení.

Príjmy pracujúcich vláda (vládna väčšina) nevie ovplyvniť (jedine štátnych zamestnancov). Sú dané ekonomickým vývojom a ten bude pozitívny, ak spravíme potrebné reformy, znížime daňové a odvodové zaťaženie, zlepšíme podnikateľské prostredie. Súčasná vláda však koná tak, že ekonomická stagnácia bude pokračovať.

Počet pracujúcich vláda môže ovplyvniť nepriamo. Zvýšenie veku odchodu do dôchodku nemusí priniesť dostatočné príjmy, pretože 64-roční ľudia budú často nezamestnaní. Zníženie počtu študentov na VŠ môže trošku navýšiť počet pracujúcich. Zvýšenie pôrodnosti sa nedá nariadiť zákonom. Túto premennú nie je možné automaticky vypočítať z ostatných premenných.

Sadzbu odvodov môže parlament v zákone nastaviť na potrebnú hodnotu. Aj teraz sa pre asi 1,6 milióna pracujúcich mení sadzba každým rokom o 0,25%. Toto je hodnota, ktorá by sa mohla odvodiť z ostatných premenných, preto nižšie uvediem príklad, ako by vyzeral systém, v ktorom by sa táto hodnota menila podľa výdavkov tak, aby sa im príjmy dorovnali.

Počet dôchodcov môže NRSR nepriamo meniť tým, že nastaví vek odchodu do dôchodku. Nie je asi možné prijať zákon, ktorým sa skokovito zvýši vek odchodu do dôchodku na 65 rokov a čakať, že sa 64-roční dôchodcovia vrátia do práce. Preto táto premenná môže zohrávať rolu vo vzdialenejšej budúcnosti, súčasný deficit sa musí riešiť inak.

Výška dôchodkov sa každoročne mení podľa valorizácie, ktorá nezohľadňuje príjmy do priebežného dôchodkového systému. Trináste dôchodky skokovito navýšili výdavky, ktoré už aj teraz boli o desiatky percent vyššie ako príjmy. Medziročná zmena výšky dôchodkov by mala byť automaticky vypočítavaná tak, aby boli výdavky rovné príjmom.

Ako udržať rovnováhu dôchodkového systému

Výška dôchodkov pre ďalší rok by mala byť vypočítaná tak, aby sa hodnoty na stranách rovnice k sebe blížili (v realite rovnosť nedosiahneme). To znamená, že valorizácia dôchodkov nesmie zohľadňovať infláciu. Na výpočet sa majú použiť len hodnoty minulých príjmov a výdajov, odhad príjmov a odhad počtu dôchodcov.

Konkrétne by malo existovať každoročne počítané číslo R reprezentujúce priemerný dôchodok podľa vybraného poistného. Výpočet by bol nasledovný:

R = (príjmy z odvodov v danom roku) / počet dôchodcov.

Pre plánovanie zmeny dôchodkového bodu v nasledujúcom roku, je potrebné odhadnúť zmenu hodnoty R. Tento odhad označme R'. Podiel R' a R je koeficient, ktorým sa vynásobia dôchodky všetkým dôchodcom.

Pre výpočet R' sa teda pracuje s odhadovaným počtom dôchodcov a hlavne s odhadovanými príjmami z odvodov. Odhad príjmov z odvodov by mohol byť politikmi (alebo úradníkmi) nadhodnotený, aby nastal vyšší rast dôchodkov. Preto pre R' musí byť iný vzorec. V čitateli sa musí hodnota opraviť o deficit z aktuálneho roku (t.j. + príjmy - výdavky). Aj odhad počtu dôchodcov môže byť umelo znížený, takže aj ten sa opraví o chybu minuloročného odhadu (t.j. + skutočný počet dôchodcov v aktuálnom roku - odhadovaný počet z minulého rozpočtu) alebo sa nepoužije odhad počtu dôchodcov, ale reálny čo najčerstvejší údaj (napr. k 31.12. predchádzajúceho roku, potom by prvý mesiac v ďalšom roku mohli byť dôchodky vyplácané bez valorizácie, ktorá by sa uplatňovala v ďalších 11-tich mesiacoch roku).

Vyzerá to všetko veľmi zložito, ale v skutočnosti je to jednoduché.

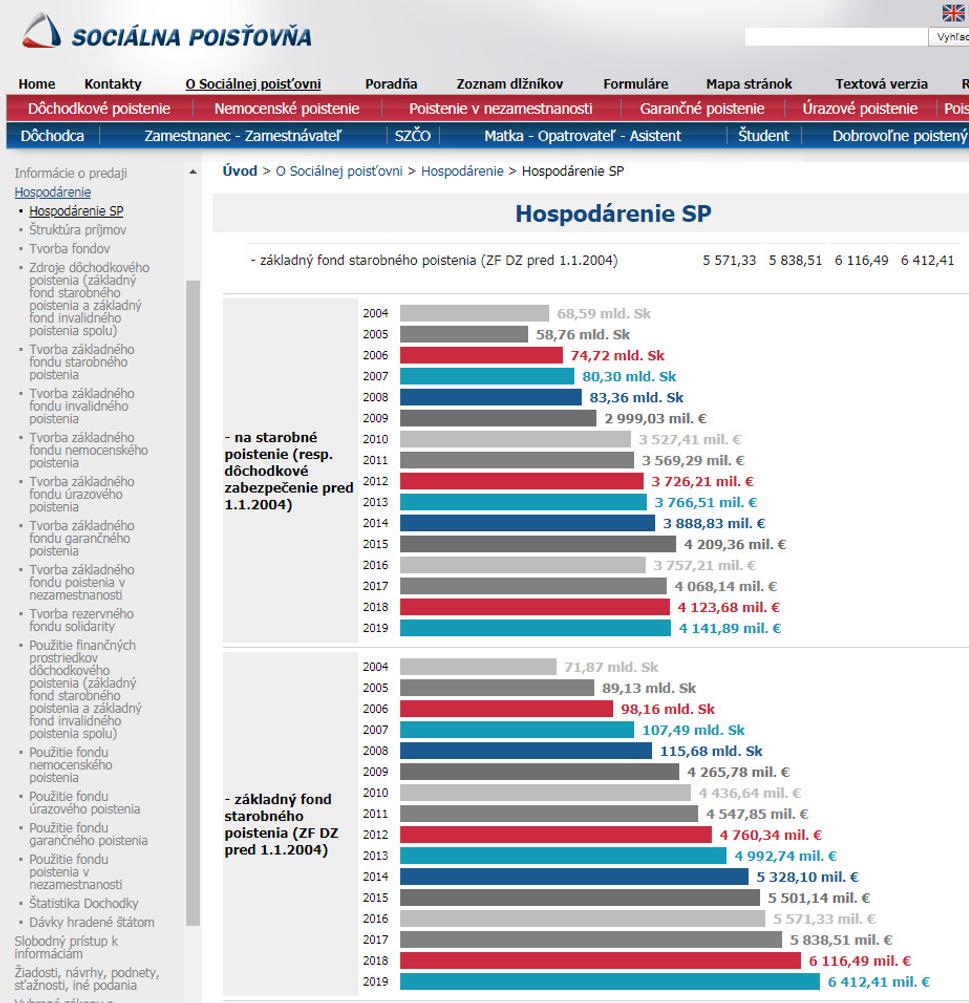

K 30.6.2019 bolo na Slovensku 1 074 409 dôchodcov. Výber z poistenia do fondu starobných dôchodkov bol 4,1419 mld. €, takže R(2019) = 3 855€.

Výdavky však boli až 6,4124 mld. €, tak R'(2020) by pri očakávaných príjmoch 4,2788 mld. € a počte dôchodcov 1 106 773 bolo:

(4,2788 mld.€ + 4,1419 mld.€ - 6,4124 mld.€) / 1 106 773 = 1 816€.

Dôchodky pre rok 2020 by sa mali znížiť o 47%.

Ak čitateľ vydržal až doteraz, bude šokovaný danou hodnotou. Je to však spôsobené tým, že výdavky na dôchodky výrazne prekračujú príjmy sociálnej poisťovne. Preto najprv spravím prognózu hodnôt R bez kompenzácie za minuloročné chyby (teda, že odhady sú presné). A potom sa pozriem na to, prečo deficit dôchodkového poistenia rastie, napriek tomu, že sadzba odvodov do 2. piliera bola z 9% znížená na 4% a iba pomaličky rastie (čím klesá sadzba do prvého piliera zo 14% na 12% za 8 rokov).

Prognóza dôchodkov

Na stránke https://www.socpoist.sk/hospodarenie/554s sa dajú vybrať stĺpce pre report, takže výsledkom môjho hľadania sú tieto dáta:

Z dát a počtu dôchodcov a EAO vyplýva, že výdavky na 1 dôchodcu rastú o 4% ročne, príjmy na jedného EAO rastú o 3,5% ročne.

Budem predpokladať, že tento rast ostane zachovaný aj naďalej. Pre každý ďalší rok vypočítam hodnotu R, ktorá vznikne vynásobením priemerných odvodov počtom ekonomicky aktívnych obyvateľov a vydelením počtu dôchodcov.

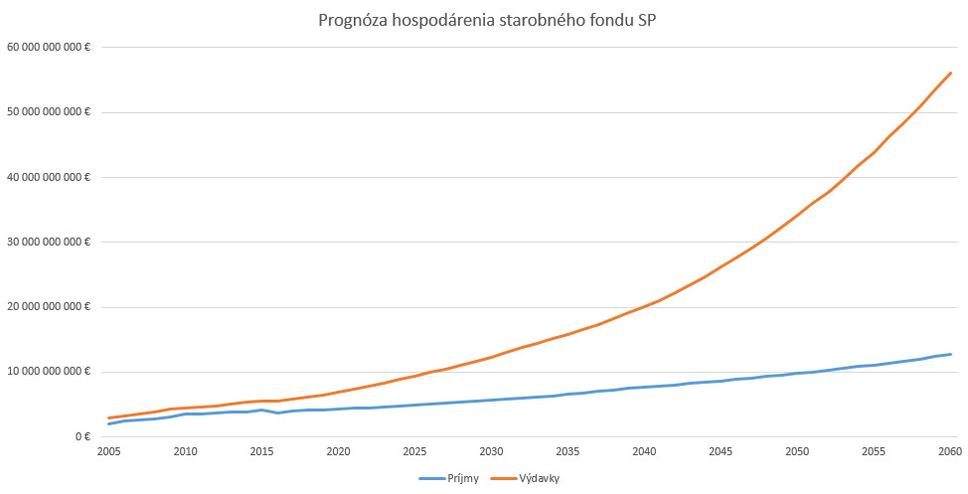

Keď to aplikujem na odhadovaný počet dôchodcov a EAO (pozri vyššie), tak v absolútnych číslach nám vychádza takýto strašidelný graf:

Ten rozdiel tak veľmi narastá preto, že príjmy rastú o trošku menej ako výdavky, ale počet ekonomicky aktívnych ľudí bude klesať zatiaľ čo dôchodky rastúce trošku viac bude poberať stále viac a viac ľudí.

Možné riešenie deficitu môže byť úprava na strane príjmov alebo výdavkov (alebo kombinácia oboch). Popíšem prípady, keď parametre druhej strany rovnice (rast dôchodkov resp. sadzba odvodov) ostanú fixné.

Ponechanie rastu dôchodkov

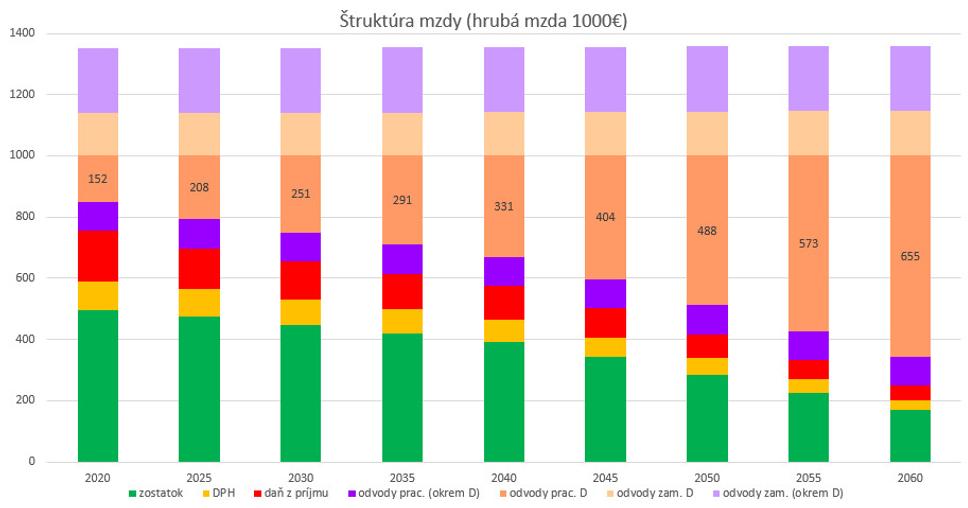

Úprava ľavej strany rovnice je automatické zvyšovanie sadzby dane pri ponechaní korumpujúceho rastu dôchodkov. V takom prípade by v roku 2060 museli byť príjmy na dôchodky do SP na úrovni 56 mld. €. To by sa dalo dosiahnuť pri postupnom zyvšovaní sadzby. Sadzba starobného poistenia by už v roku 2020 musela byť 29,18% namiesto 18%. Občan by tak mohol nakúpiť tovar v hodnote 495€ bez DPH pri cene práce 1352€ - celkové zdanenie 63%. Keďže sa výdavky plátajú z iných zdrojov, ostáva sazba 18% a vtedy občan z hrubej mzdy 1000€ môže kúpiť tovar v hodote 589€ (zaťaženie 56%).

Pre rok 2025 bude potrebné vyzbierať 9,4 mld. €, t.j. o 36% viac ako v roku 2020. Zároveň to bude platiť o 4% menej pracujúcich. Aj keby ich príjmy rástli tempom 3,5% ročne, tak im dovtedy porastú len o 23% oproti roku 2020. Takže zo svojej mzdy bude pracujúci s hrubou mzdou 1000 € musieť zaplatiť do starobného fondu 348€ miesto 180€. Daňovo-odvodové zaťaženie stúpne na 65%.

Pri pokračovaní rovnakého vývoja prekročí daňovo-odvodové zaťaženie okolo roku 2051 80%. Pretože dôchodky budú rásť rýchlejšie (4%) ako príjmy (3,5%), bude už do desiatich rokoch mať priemerný dôchodca vyšší dôchodok ako pracujúci čistú mzdu. V roku 2060 to bude trojnásobok, ale dôchodcovia nebudú spokojní, pretože Švajčiarsky dôchodok bude rásť tiež. Bude to presne ako v príbehu o Sociálii, akurát, že dovtedy sa bude musieť niečo nedobré stať (napríklad občianska vojna).

Predstava, že deň daňovej slobody bude v roku 2055 v novembri nebude našim potomkom spôsobovať veľa radosti.

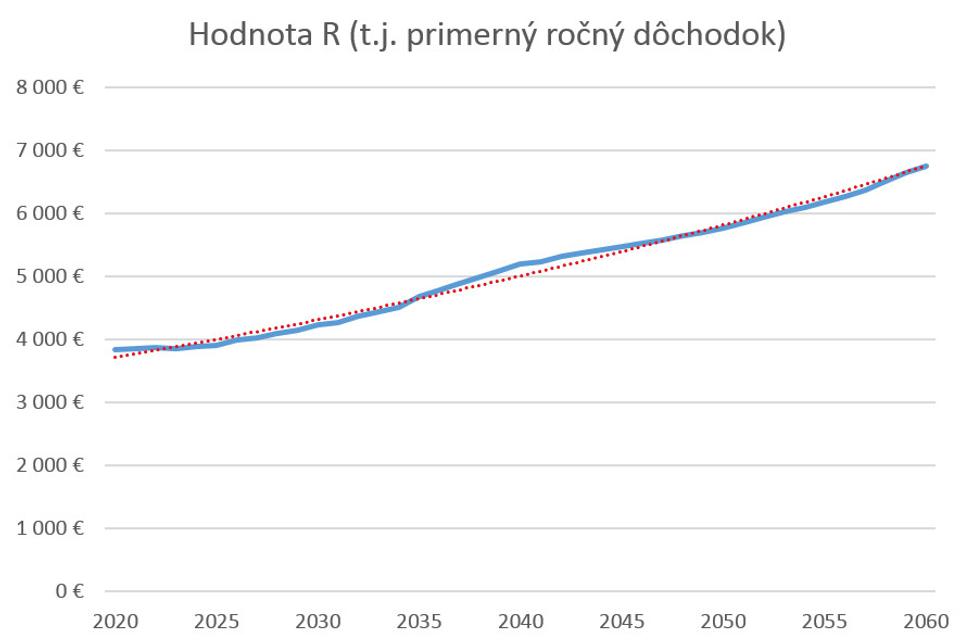

Úprava dôchodkov podľa výberu poistného

Druhej alternatíve som sa venoval vyššie, kde som uvádzal ako sa dá výška dôchodku určiť na základe príjmov do starobného fondu SP. Aby bol systém v rovnováhe, museli by dôchodky rásť iba tak rýchlo ako číslo R. Ak ponechám bokom fakt, že v roku 2019 má SP deficit viac ako 50%, ktorý nie je celý spôsobený výpadkom príjmom kvôli sporeniu v druhom pilieri (pozri nasledujúcu kapitolu), urobím prognózu rastu príjmov (predpoklad 3,5% rastu odvodov na 1 obyvateľa) podľa odhadu počtu EAO.

Pri tomto raste by rástli dôchodky z prvého piliera tempom 1,425% ročne. Nie je to veľa, dokonca je to menej ako 2%-ná cieľovaná inflácia ECB, ale je to udržateľné.

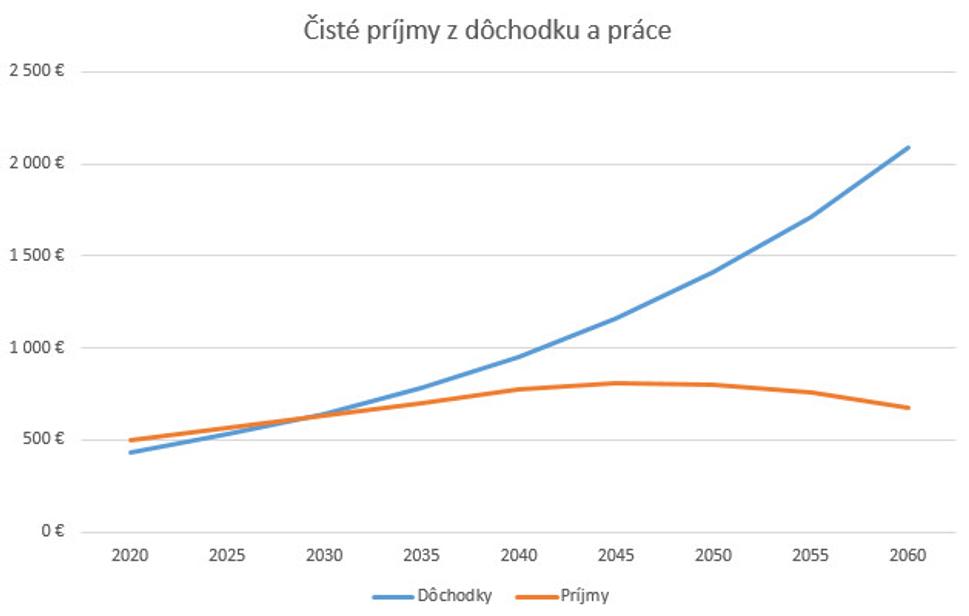

Aj v roku 2060 by bilancia na starobnom účte SP bola v rovnováhe. Niečo málo cez 2 milióny EAO bude platiť 18% svojho príjmu (v priemere 516€ mesačne), čo dá dokopy 12,67 mld. € ročne. Dôchodcovia (1,88 milióna) potom dostatnú v priemere 562€ mesačne, čo dá dokopy rovnakých 12,67 mld. € ročne.

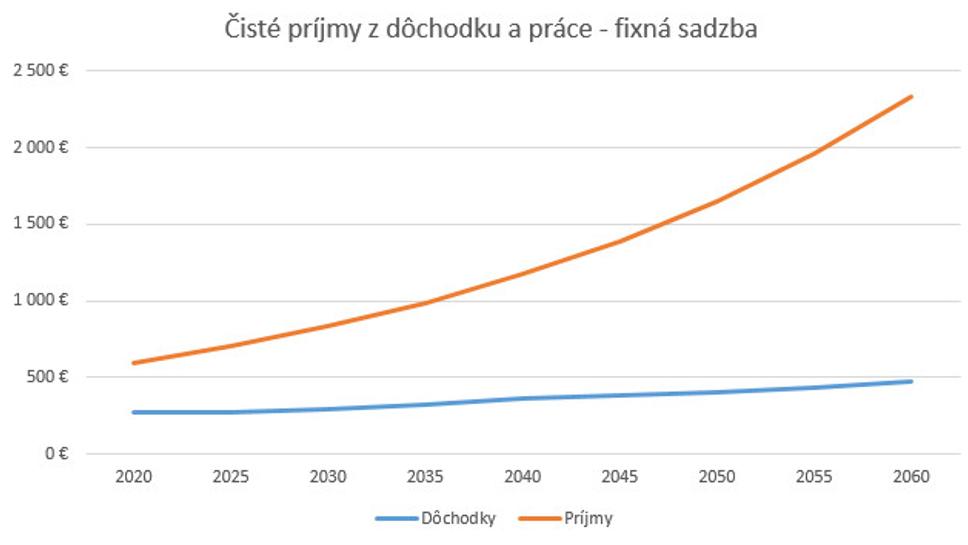

Pri ďaleko menej rastúcich dôchodkoch ako príjmoch, nastane zväčšovanie rozdielu medzi čistou mzdou a čistým dôchodkom, ako ukazuje nasledujúci graf:

Tento článok nie je o nájdení riešenia, ale o nájdení rovnováhy príjmov a výdavkov SP. Ako však ukazujú hlavne grafy čistého príjmu a priemerného dôchodku u oboch krajiných scenárov, mal by dôjsť k riešeniu, ktoré zníži počet dôchodcov (zvyšovanie veku odchodu do dôchodku), pretože aj terajší stav so daňovo-odvodovým zaťažením 56% pri službách tohto štátu je veľmi demotivujúci a zyvšovanie dôchodkov je možné dosiahnuť jedine zlepšovaním ekonomickej situácie, čomu by rast odvodov bránil.

Druhý pilier

Zlý demografický vývoj bol jasný už v deväťdesiatych rokoch. Populisti však nechceli siahnuť na priebežný dôchodkový systém (ani Mečiar ani potom Fico). Trúfla si na to až SDKÚ, ktorá zaviedla 2. pilier a znížila odvody do priebežného 1. piliera z 18% na 9%. Pretože by bolo nespravodlivé, aby dôchodcom klesol dôchodok na polovicu, výpadky z priebežného systému sa mali kompenzovať výnosmi z privatizácie. A v mojich výpočtoch príjmov SP je potrebné príjmy z odvodov podľa §131 doplniť o vyrovnanie výpadku.

V zásade je potrebné určiť, aká je reálna sadzba odvodov do 1. piliera. Pretože ide o priebežný systém, z ktorého sa platia dôchodky dôchodcom, ktorí do 1. piliera odvádzali v minulosti, je potrebné spočítať, aj aká bola priemerná sadzba týchto odvodov dôchodcov.

Ak by totiž dôchodca platil polovicu času 18% a druhú polovicu len 9%, tak by nebolo správne, aby dostával dôchodok z odvodov zodpovedajúcich 18%, ale len 13,5%. Iný dôchodca mohol platiť celý čas 18%, takže jemu prísluší dôchodok zodpovedajúci 18% sadzbe. Toto už teraz SP zohľadňuje, avšak celkové číslo by bolo potrebné každý rok vypočítať. Budem túto hodnotu označovať písmenom E (efektívna sadzba odvodov). Pretože do 2. piliera vstupovali ľudia vo veku ďaleko pred dôchodkom, v súčasnosti je toto číslo stále asi až 18%, v budúcnosti sa však bude znižovať.

Na strane platieb do priebežného dôchodkového systému je to jednoduchšie. Pokiaľ má platca nižšiu sadzbu ako aktuálne E, tak štát doplní sociálnej poisťovni odvody do výšky E. Ak má vyššiu sadzbu, tak SP štátu vráti rozdiel. Výsledkom budú príjmy zodpovedajúce sadzbe, ktorú v priemere platili dôchodcovia, takže ich dôchodky budú platené spravodlivo aj priebežne.

Príklad

Skúsim to čo najviac zjednodušiť. Majme 2 dôchodcov, ktorí 40 rokov platili 20 jednotiek. Hodnota E je potom 20 jednotiek. Pri 4 pracujúcich, ktorí platia 20 jednotiek, sa vyzbiera 80j a priemerný dôchodok z priebežného systému (t.j. R číslo) je 40j.

Ak jeden z platiteľov platí len 10 jednotiek (druhých 10 si odvádza do 2. piliera), tak pri efektívnej sadzbe E = 20j, musí štát za tohto platiteľa doplniť 10j. Priemerný dôchodok bude stále 40j, čo je spravodlivé, lebo obaja dôchodcovia odvádzali 20j.

Ak jeden z dôchodcov platil 20 rokov 20j, ale druhých 20 rokov si sporil na 2. pilier a platil len 10 jednotiek, tak zaplatil celkovo 600j. Dôchodcovia zaplatili spolu 1400j, čo zodpovedá efektívnej sadzbe 17,5j (číslo E). Ak jeden z platiteľov platí 10j a ostatní po 20j, platitelia spolu odvedú 70j, čo presne zodpovedá sadzbe 17,5j a nie je potrebné žiadne dorovnávanie. Z vyzbieraných 70j potom dostane jeden dôchodca dôchodok 40j a druhý 30j (ten dostane aj niečo z druhého piliera).

Pri rovnakých parametroch dôchodcov ako v predchádzajúcom príklade, ale pri 3 platiteľoch so sadzbou 10j a jednom so sadzbou 20j, musí štát doplniť 20j (trom chýba 7,5j, jeden platí navyše 2,5j).

Slovenská realita

Po dôchodkovej reforme bola sadzba znížená na 9%, avšak neskôr sa 2. pilier otváral a sadzba sa v roku 2009 zmenila na 14% a od roku 2016 klesá po 0,25% ročne. Preto neviem posúdiť koľko platiteľov platilo zníženú sadzbu (a hlavne akú sumu zaplatili zo sadzby 9%), môžem mať len horný odhad. V prípade, že žiaden dôchodca si neprispieval na 2. pilier, je hodnota E 18% (inak bude hodnota nižšia).

V prípade, že by všetci platitelia sporili v 2. pilieri a sadzba odvodov bola S, tak štát mal doplniť všetkým hodnotu ich odvodov vynásobenú (E-S)/S. Pri 9% sadzbe je to 1, pri 13% sadzbe 0,385, pri 14% sadzbe je to 0,286. Ak by sa zrušil 2. pilier, tak by tá hodnota bola 0. Pretože nie všetci ekonomicky aktívni občania vstúpili do 2. piliera, platí asi polovica 2/5 z nich stále sadzbu 18%. Štát by mal SP dorovnávať teda asi len 3/5 z toho, čo som uviedol vyššie.

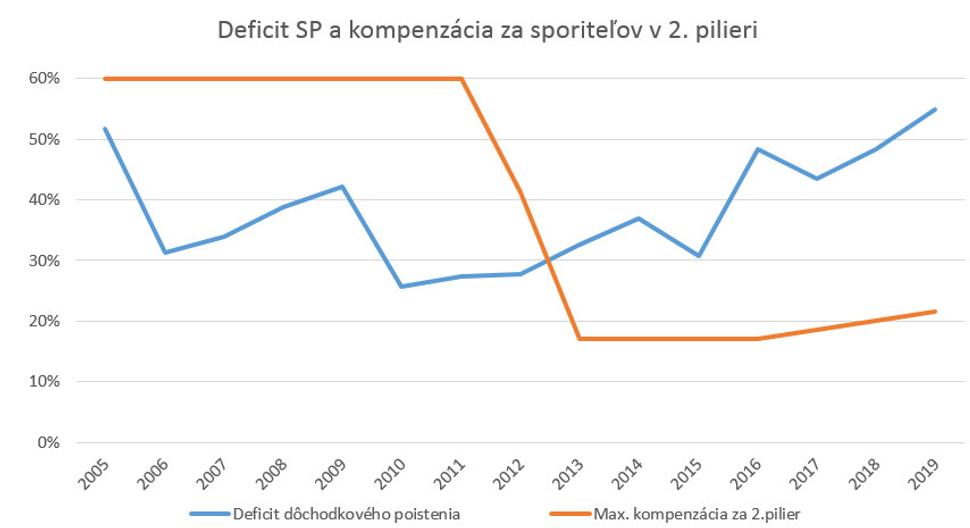

Sociálna poisťovňa má však dlhé roky vyšší deficit, ako by zodpovedalo spravodlivému dorovnávaniu. Nasledovný graf to pekne ukazuje.

Modrá čiara reprezentuje deficit dôchodkového poistenia t.j. ("výdavky na dôchodky" - "príjmy podľa §131") / "príjmy podľa §131". Napríklad v roku 2017 boli príjmy 4,068 mld. € a výdavky 5,838 mld €.

Oranžová čiara reprezentuje, koľko by malo byť dorovnanie za znížené príjmy sporiteľov v 2. pilieri. Presnú hodnotu nepoznám, v roku 2019 tvorili sporitelia 58% EAO. Zároveň bola sadzba 13,25%, čiže za každého takého sporiteľa mal štát doplniť 35,8% (t.j. 4,75 / 13,25) jeho odvodov. Ak sa to týkalo 60% EAO, tak by to zodpovedalo 19% zo všetkých príjmov (lebo zyvšných 40% EAO si platí celých 18%).

To, čo je nad hranicou oranžovej farby je okrádanie občanov, ktorí do priebežného dôchodkového systému platia viac ako im určuje zákon (nie však prostredníctvom odvodov podľa zákona, ale z rôznych daní alebo iných odvodov).

Neviem, ako presne boli kompenzované výpadky kvôli 2. pilieru pred rokom 2012 (chýba 5,5 mld.€), avšak to, čo sa deje od roku 2013 je čistá zlodejina. V rokoch 2005-2012 rástli dôchodky tempom 6,2% ročne, takže možno netvorili sporitelia do 2. piliera takú významnú časť EAO ako neskôr (resp. ich príjmy).

Nasledujúca tabuľka to ukazuje aj s číslami. Dorovnanie je vypočítané pri 60% podiele odvodov so zníženou sadzbou (kvôli 2. pilieru).

| Rok | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Sadzba II | 14% | 14% | 14% | 14% | 13,75% | 13,5% | 13,25% |

| Dorovnanie % | 17,1% | 17,1% | 17,1% | 17,1% | 18,5% | 20,0% | 21,5% |

| Príjmy (mil. €) | 3766,5 | 3888,8 | 4209,4 | 3757,2 | 4068,1 | 4123,7 | 4141,9 |

| Dorovnanie (mil. €) | 645,7 | 666,7 | 721,6 | 644,1 | 754,5 | 824,7 | 890,9 |

| Výdavky (mil. €) | 4992,7 | 5328,1 | 5501,1 | 5571,3 | 5838,5 | 6116,5 | 6412,4 |

| Korupcia dôchodcov (mil. €) | 580,5 | 772,6 | 570,2 | 1170,0 | 1015,9 | 1168,1 | 1379,6 |

Takže, ak by v tejto kríze hľadal minister financií stratených 6 656 960 000 € (t.j. 2 445€ na každého pracujúceho), tak sú tu. Rast dôchodkov nezodpovedal rastu ekonomiky a poklesu pomeru počtu pracujúcich na jedného dôchodcu. Navyše SMER si dôchodcov korumpoval opakovane trinástymi dôchodkami (či vianočnými príspevkami).

Jedno riešenie problému korupcie dôchodcov je, aby príjmatelia od štátu nemali volebné právo. Je to bezpečné a spravodlivé riešenie, ktoré úplne eliminuje motiváciu politikov rozhadzovať peniaze vybraté od platiteľov na volebnú korupciu. Hlasosmer si za peniaze daňových poplatníkov - z drvivej väčšiny nedôchodcov - kupoval hlasy dôchodcov, ktorým na dôchodky dával o desiatky percent viac, ako by podľa priebežného systému mali dostať. A to nás čaká zlá demografická budúcnosť.

Druhé riešenie je upraviť parametre tak, aby boli v rovnováhe.

Záver

Priebežný dôchodkový systém nemá vyrovnanú bilanciu príjmov a výdavkov, čo dáva nesprávne výstupy ohľadom (ne)udržateľnosti dôchodkového systému a podporuje korumpovanie dôchodcov valorizáciami ich dôchodkov. Skôr, ako sa budú dať urobiť rozhodnutia ohľadom parametrov systému, je potrebné ho dostať do rovnováhy.

Všetky vstupy má štát k dispozícii, nie je problém spočítať efektívnu sadzbu odvodov, ktorá zodpovedá skladbe dôchodcov. Aj pri meniacej sa hodnote sadzby odvodov do 1. piliera je možné spočítať výšku dorovnania systému zo strany štátu za pracujúcich, ktorí sporia do 2. piliera. Aj tieto dáta má štát k dispozícii a môže teda navýšiť príjmy starobného fondu tak, aby spravodlivo zodpovedali efektívnej sadzbe pre aktuálnych dôchodcov.

Ak bude priebežný systém v rovnováhe, je potrebné ustanoviť výdavky na dôchodky podľa príjmov systému. Každoročné zvyšovanie dôchodkov, ani trináste dôchodky potom nebudú predmetom politického boja, lebo automat neumožní politikom tieto veci definovať. Stále však bude možnosť určovať ostatné parametre systému, podľa toho, aké riešenie demografického problému sa zvolí.