Hospodárenie SP za rok 2020

Na stránke sociálnej poisťovne sú už dáta za rok 2020, v ktorom SP vyplácala aj predvolebnú korupciu strany SMER, ktorú dnes podporuje nielen Hlas či SME Rodina ale aj OĽANO. Trináste dôchodky navýšili deficit, takže ho teraz vyčíslim za rok 2020 a skúsim aj navrhnúť riešenia, ktoré som v spomínanom článku neuviedol.

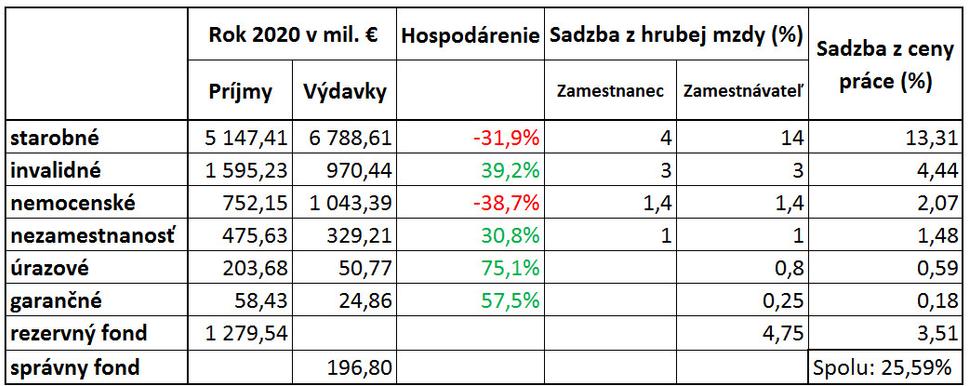

Takže fakty z hospodárenia SP za rok 2020:

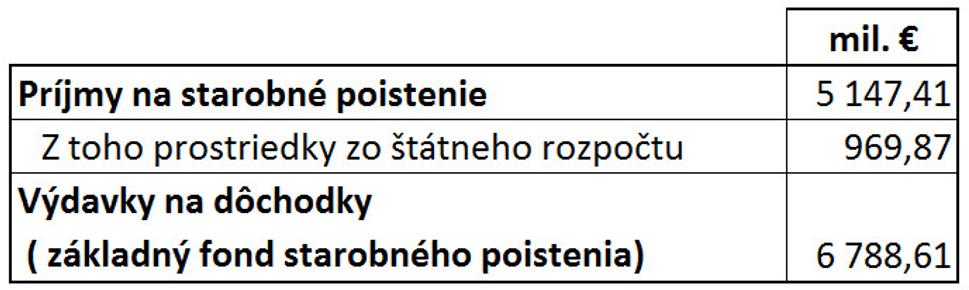

Výsledná bilancia je deficit 1 641 200 000 € za rok 2020, čo je 600 € na každého ekonomicky aktívneho obyvateľa (tých je 2,73 milióna).

Príjmy zo štátneho rozpočtu

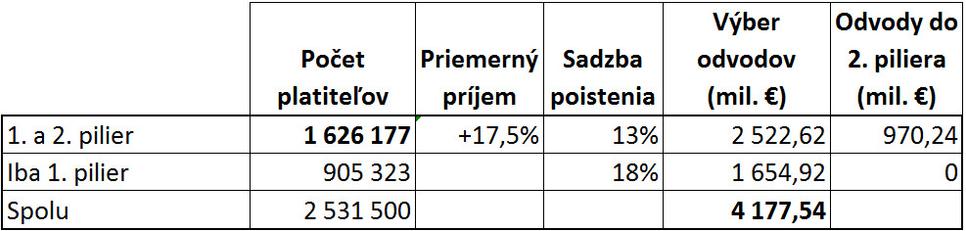

Z oficiálnych informácii zo SP mám počet prihlásených do 2. piliera - 1 629 177.

Zo štatistického úradu mám počet zamestnaných v roku 2020, číslo sa v priebehu roka mení, ŠÚ v medziročnom porovnávaní používa hodnotu 2 531,3 tis.

Sporitelia do 2. piliera majú v priemere vyššie príjmy ako tí, čo sú iba v 1. pilieri, ak odhadnem, že sú vyššie o 17,5%, tak mi odvody do 2. piliera vychádzajú na 970 mil. €, čo je suma, ktorú dostala SP zo štátneho rozpočtu ako kompenzáciu výpadku z príjmov do prvého piliera.

Takže prostriedky zo štátneho rozpočtu (takmer miliarda eúr) zodpovedajú výpadku príjmov fondu starobného sporenia u poistencov, ktorí odvádzajú časť odvodov do druhého piliera. Sadzba sa každoročne mení, v roku 2020 bola 5%, pričom pôvodne bola až 9%.

Prečo je v starobnom sporení deficit?

Ako je teda možné, že SP má vo fonde starobného sporenia manko 1,6 miliardy € (viac ako 30% príjmov). Veď to relatívne číslo je skoro ako pri našom štátnom rozpočte (preto sa deficit ŠR neuvádza ako podiel voči príjmom ale voči HDP).

Časť vykrýva korupčný fond (oficiálne meno znie "Rezervný fond", ale ako vidno dá sa z neho vykryť časť sumy vynaloženej na predvolebnú korupciu) - spolu stále len 1,358 miliardy €. Takže aj po minutí celej rezervy, je tu deficit takmer 300 000 000 €.

Presun celého rezervného fondu na súčasné dôchodky je podvod na platiteľoch do dôchodkového systému, pretože tí platia v skutočnosti až 22,75% odvody (18 + 4,75), ale dôchodok sa im započíta ako keby platili len 18%. Tí, ktorí si prispievajú do 2. piliera budú ukrátení, pretože platia celý odvod do rezervného fondu, ale v rámci prvého piliera dostanú len polovicu.

Ak by totiž platili 9% do 1. piliera a 9% do druhého piliera a súčasným dôchodcom sa vyplácajú dôchodky z 22,75%, dostali by v prvom pilieri len polovicu, čo zodpovedá 11,375%, ale zaplatili 13,75% (9 + 4,75).

Ako to vyriešiť?

Prvým krokom je, aby si politici stanovili, že priebežný dôchodkový systém má mať vyrovnané hospodárenie. Toho nevyhnutným dôsledkom je každoročné upravovanie buď sadzieb podľa rastu dôchodkov alebo rastu (poklesu) dôchodkov podľa rastu (poklesu) príjmov tak, ako som to uvádzal v mojom predchádzajúcom článku. Keďže neustály rast sadzby odvodov by znamenal, že v roku 2030 by mal priemerne pracujúci nižší čistý príjem ako priemerný dôchodca a v roku 2050 dokonca len polovičný, zmena sadzby nie je dobré riešenie.

Preto je lepšie, ak budú dôchodky počítané podľa vybraných odvodov. V takom prípade odpadne možnosť korupcie dôchodcov a veľmi rýchlo bude vidno, že vek odchodu do dôchodku je neúnosne nízky (nižší vek odchodu do dôchodku = menej príjmov z odvodov a viac dôchodcov poberajúcich dôchodky = nižšie dôchodky).

Ak by sme chceli vyrovnať príjmy a výdavky priebežného dôchodkového systému, bolo by potrebné znížiť dôchodky o štvrtinu. Toto nie je priechodné ani v horizonte 2 volebných období.

Preto navrhujem:

1. Zrušiť 13. dôchodky (netuším, koľko tvoria z celkovej sumy, ak 1/20, tak sa ušetrí 340 mil. €)

2. Zrušiť (alebo zminimalizovať) rezervný fond SP, miesto toho zvýšiť odvody na dôchodky o 3% (celkové odvody tak klesnú o 1,75% hrubej mzdy, čo je asi 1,3% ceny práce), tým sa získa 860 mil. €.

3. Zvyšných 540 mil. € deficitu dorovnávať zo štátneho rozpočtu priebežne, spolu s tým znižovať rast dôchodkov tak, aby o 7 rokov boli v starobnom fonde vyrovnané príjmy a výdavky.

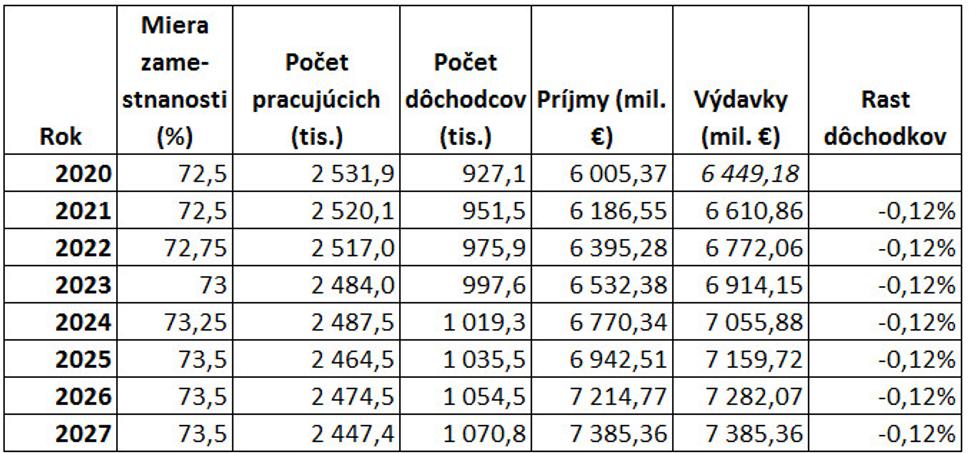

Nasledovná tabuľka ukazuje, ako by sa to dalo dosiahnuť v priebehu 7 rokov bez zvyšovania veku odchodu do dôchodku.

Ako vidno, ak sa nebude zvyšovať vek do dôchodku rýchlejšie, ale len o 2 mesiace za každý rok, tak dôchodky nebudú môcť rásť, aby se dosiahol v roku 2027 vyrovnaný rozpočet. Samozrejme moje údaje môžu byť nepresné, SP a ministerstvo práce by malo mať presnejšie dáta a tak by mohli presnejšie určiť keoficient rastu priemerného dôchodku tak, aby sa v horizonte pár rokov dosiahla rovnosť medzi výdavkami a príjmami priebežného piliera.

Ani predpoklad rastu príjmov pracujúcich (a teda aj príjmov SP z dôchodkového poistenia na jedného pracujúceho) o 3,5% ročne, ktorý sme mali v priemere za posledných 15 rokov nemusí byť správny, aj toto by však ministerstvo mohlo vedieť lepšie odhadnúť a hlavne upraviť odhad rastu príjmov a následne aj rastu dôchodkov do ďalších rokov, tak, aby to v roku 2027 už bolo vyrovnané.

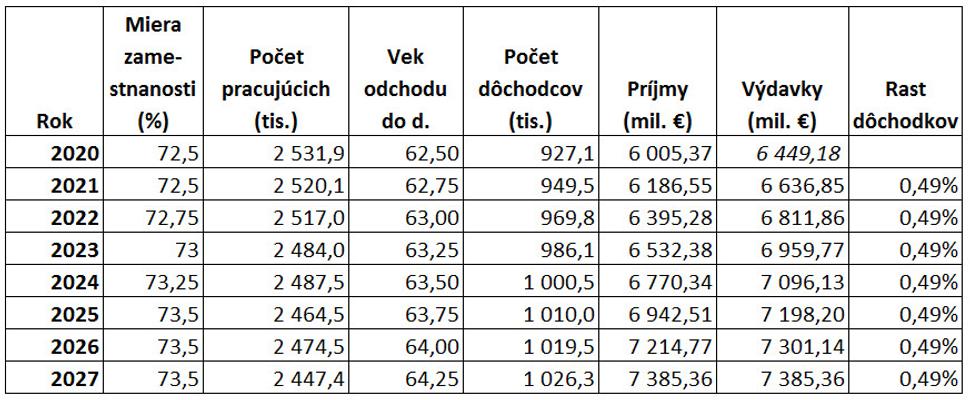

Ak by sa však od budúceho roka zvýšila rýchlosť navyšovania veku odchodu do dôchodku z 2 mesiace na 3 mesiace - mohli by dôchodky rásť.

Platí to, čo som písal minule, s tým, že pandémia má skôr negatívne dôsledky na pokles zamestnanosti a tým aj príjmov ako na pokles počtu dôchodcov, a preto nás problémy s priebežným dôchodkovým sporením dobehnú skôr. Aby ten šok nebol veľký (ako v Grécku, kde sa nominálne dôchodky znižovali) je potrebné nielen riešiť celkový deficit, ale hlavne mať dáta, ktoré umožnia zbadať problémy. Súčasný systém korumpovania dôchodcov zásahmi politikov spôsobuje, že problémy sú skryté krížovými dotáciami dôchodkov z iných fondov SP, čo je neudržateľné.

Ostatné fondy SP

Ako som uviedol vyššie, navrhujem zrušiť (zminimalizovať) rezervný fond. SP je v podstate prietokový ohrievač, neurčuje výšku príjmov ani výdavkov, nemôže si stanovovať poistné riziká svojich poistencov. Pri štátnom rozpočte predstavuje rezerva 0,04% príjmov. Pri komerčných poisťovniach je to to okolo 0,5%. Pri SP je to 13% všetkých príjmov a keď vylúčime starobný fond, ktorý skutočne nie je žiadne poistenie, je to až 41%. Takáto miera voľnosti v hospodárení musí logicky viesť k neefektívnosti.

Problém je aj v tom, čo SP ponúka a aký má na to rozpočet.

Jedným z fondov je fond invalidného poistenia. To isté ponúkajú desaťročia komerčné poisťovne, ktoré si môžu konkurovať a ponúknuť adekvátne ceny. SP robí teda to, čo vie robiť lepšie súkromná sféra, má príjem nadhodnotený o 64% a veľké množstvo ľudí, ktorí sú invalidmi iba na papieri.

Ďalší fond je fond nezamestnanosti. Aj toto vedia lepšie poskytnúť komerčné poisťovne, ktoré môžu zohľadniť riziká poistenca. V tomto fonde sú v roku 2020 príjmy o 44% vyššie ako výdavky. Tento fond - na rozdiel od invalidného poistenia - pri zhoršenej ekonomickej situácii môže byť deficitný, v každom prípade štát tu opäť robí niečo, čo robí lepšie súkromná sféra.

O úrazovom poistení škoda hovoriť. Všetky komerčné poisťovne sa predbiehajú v ponuke úrazových poistiek, nie je dôvod, aby toto riešil štát cez SP. Navyše príjmy sú 4 krát vyššie ako výdavky.

Garančné poistenie má príjmy 2,35 krát vyššie ako výdavky, je však najmenší zo všetkých fondov.

Nakoniec je tu nemocenské poistenie. To je deficitné (takmer 39%), ale pravdepodobne aj najviac zneužívané. Aj tu existuje komerčná alternatíva, videl by som to zatiaľ skôr na poupratovanie na strane výdavkov.

V každom prípade sú odvody vysoké a SP v nich nehospodári dobre, ako ukazuje nasledovná tabuľka.

Znížiť odvodové zaťaženie zrušením invalidného, úrazového, garančného poistenia a poistenia v nezamestnanosti by bolo asi dobré riešenie, na druhej strane existujúce plnenia by sa museli uplatniť, takže hoci by SP nemala príjmy z invalidného poistenia, stále by musela vyplácať tých, ktorí sa stali invalidmi, kým platil starý systém.

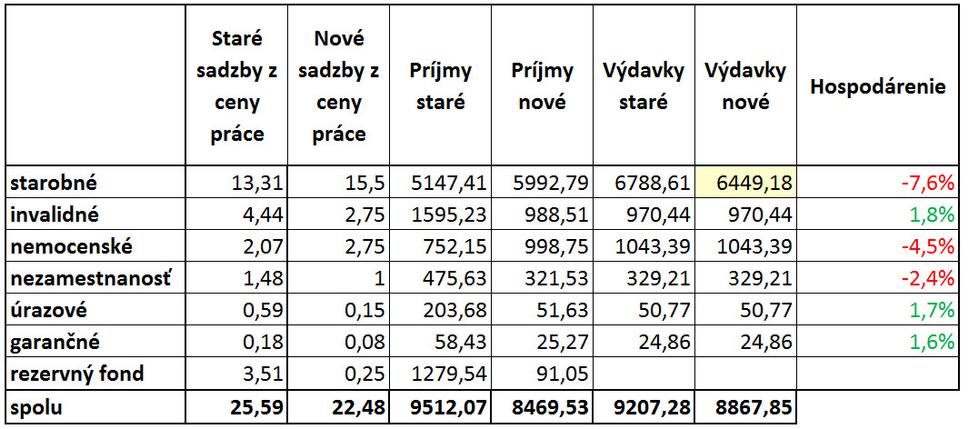

Avšak aj pri zachovaní súčasného delenia fondov a súčasných výdavkov (s výnimkou 13-tych dôchodkov) môže SP hospodáriť vo svojich fondoch vyrovnanejšie, ako som zhrnul do nasledujúcej tabuľky, kde uvádzam nové sadzby a tým pádom aj nové príjmy fondov (pri starobnom uvádzam výdavky znížené o trináste dôchodky).

V príklade vyššie som zachoval rezervný fond, pričom som znížil odvody z 3,51% na 0,25% ceny práce. Vyrovnané hospodárenie starobného fondu do zhruba 7 rokov bude znamenať, že aj celkové hospodárenie SP bude vyrovnané. Upravenie sadzieb podľa reálnych výdavkov a zrušenie krížových dotácií medzi fondami umožní získať reálny pohľad na efektívnosť a správnosť nastavení jednotlivých fondov SP. A možno prehodnotiť zmysel existencie jednotlivých fondov. Zníženie odvodov zamestnancov umožní zvýšiť spotrebu a to sa spätne prejaví v raste ekonomiky a tým aj príjmov štátneho rozpočtu, ktorý musí rátať ešte veľa rokov s miliardou eur na dorovnanie druhého piliera dôchodkového systému.