Ak by mala byť Sociálna poisťovňa súkromnou poisťovňou, pri tomto štýle fungovania by asi dlho na trhu nevydržala. Našťastie naša Sociálna poisťovňa má za sebou štedrého darcu- sociálny štát.

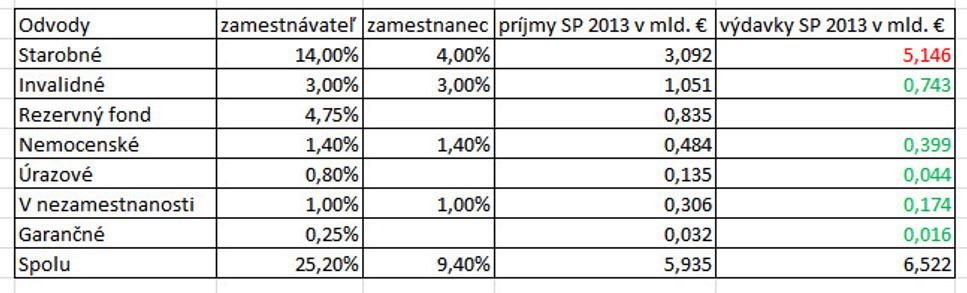

Pre vytvorenie obrazu som si vytvoril tabuľku hospodárenia Sociálnej poisťovne za rok 2013 (údaje sú dostupne na www.socpoist.sk)

Vidíme, že každý fond až na jeden je prebytkový. Ak teda niekto povie, že by bolo dobré znížiť odvody, určite by tu na to bol priestor. Veď len takí živnostníci by určite ocenili, keby nemuseli platiť napr. nemocenské. A kto by predsa len chcel, tak už dnes sú tu produkty poistenia v práceneschopnosti v súkromných poisťovniach. Alebo vzaté opačne. Viac by mohli dostávať invalidi, ľudia na PNke, ľudia nezamestnaní...

Všetko to by sa dalo, keby tu nebolo jedno veľké ALE a tým je práve jeden stratový fond, fond ktorý je najväčší- fond starobného poistenia. V roku 2013 bol rozdiel medzi tým čo sa do tohto fondu vyzbieralo a čo sa vyplatilo viac ako 2 mld. €

Ako to naši hospodári vyriešili? Strata sa vykrýva z prebytkov ostatných fondov sociálneho poistenia (prebytky ostatných fondov dosiahli v minulom roku 632 mil. € - Áno, preto dnes zamestnávatelia nemôžete mať nižšie odovody a ľudia vyššie invalidné dôchodky, PNky a pod...) A z rezervného fondu solidarity 835mil. € (ten bol pôvodne určený na iný účel- išlo o akési „poistenie“ druhého piliera. Dnes by sa práve z neho mali riešiť nezrovnalosti vo výplate prvých dôchodkov z druhého piliera. No viete ako to chodí- stačí vyhodiť jeden paragraf z príslušného zákona a peniaze sa môžu použiť ako príde...) Stále to však nie je dosť. Zvyšok sa preto dopláca dotáciou zo štátneho rozpočtu- cez 600mil.€ - teda ako inak z našich vybratých daní.

Výsledok?

Totálny miš-maš v systéme výberu a vyplácania v jednotlivých fondoch.

Každý rok stúpajú výdavky na vyplácanie dôchodkov o zhruba 300mil.€ a rozdiel medzi príjmami a výdavkami vo fonde starobného poistenia sa každým rokom zvyšuje.

Najmä tí, ktorí si sporia v druhom pilieri krátko a z malých výplat sú znevýhodnení. Prečo? Lebo štát umelo dotuje dlhodobo neudržateľný prvý pilier a dôchodky vypláca nie z 14% resp. 18% vybratých príspevkov, ale z ďaleko väčšej sumy. Poistencov v druhom pilieri naopak „sociálne“ obmedzuje a reguluje. Ak by sme v pomere 14/4 vychádzali z celkovej sumy, ktorá je potrebná na vyplácanie dôchodkov, potom by sa aj sporiteľom s nižšími mzdami oplatilo šetriť si na dôchodok v druhom pilieri. Samozrejme, štát by mal opäť menej. A tak prichádzame k ďalšiemu bodu...

Pyramídová hra zvaná prvý pilier dôchodkového zabezpečenia. Pamätáte si kauzy nebankoviek? Presne do tohto bodu smerujeme. Ktorí ste to zažili, verím, že by ste to nechceli skúsiť opäť. Na dôchodku. No bez zmeny systému to tu za takých 20 rokov s dôchodkami môžeme zabaliť.

Riešenie? V nedohľadne. Vláda sa snaží problémy len účelovo zamaskovať. Prenastavenie príspevkov do jednotlivých fondov odmieta, lebo jej to takto vyhovuje. A dotácie prvého piliera chce riešiť znovuotvorením toho druhého. Dnes pílime konár, na ktorom keď spadne, budú stáť naše deti. A vôbec to nikomu nevadí...