Len tak mimochodom - akrurát včera bolo presne 1000 dní od vtrhnutia ruských okupačných vojsk na nezávislú Ukrajinu.

Odvtedy sa životy miliónov ľudí strašne zmenili a mnohí museli zo svojich domovov utiecť a životy mnohých ďalších boli násilne ukončené!

A stačilo by tak málo - proste odísť z cudzieho štátu domov.....

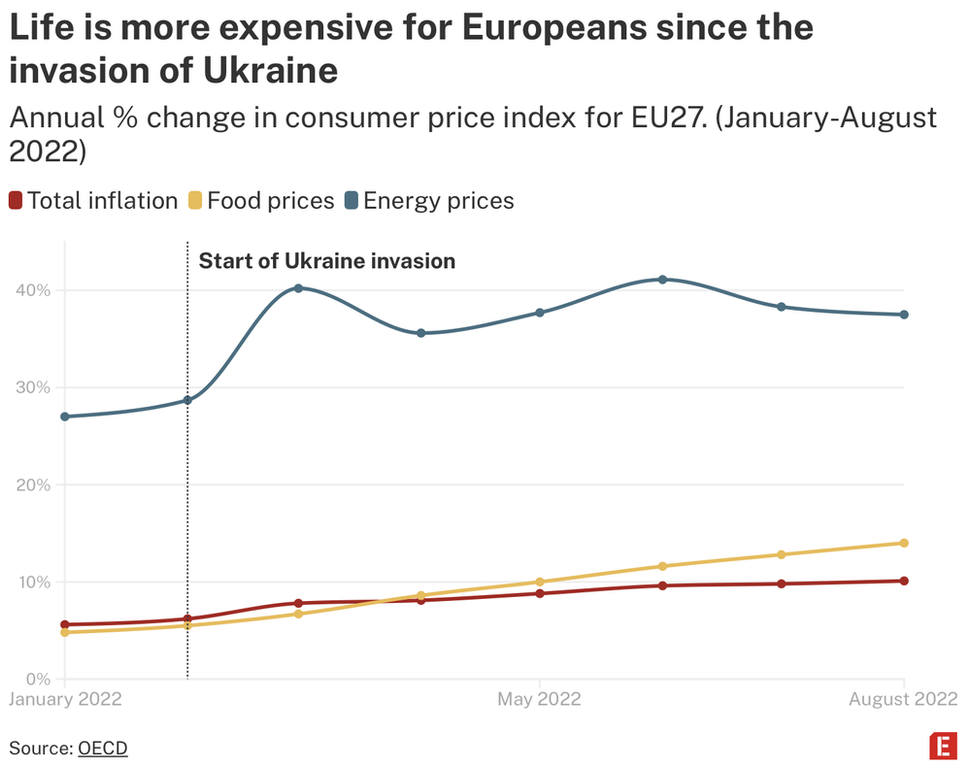

Nám doma na gauči a pri dobrej horúcej kávičke sa o tom môže rozprávať celkom pohodlne, a prejdime preto cynicky od tejto strašnej veci k obchodu. K obchodu EU s Ruskom.

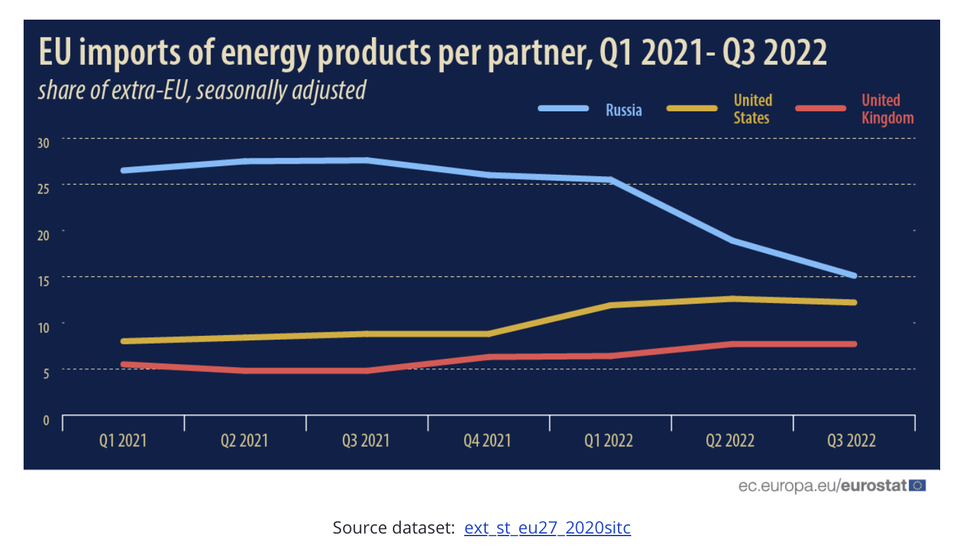

Dva roky po ruskej invázii na Ukrajinu obchod s energetickými produktmi medzi Ruskom a Európskou úniou do značnej miery skoro zmizol.

EÚ sa mimoriadne dobre prispôsobila tejto situácii, ktorú by mnohí predtým považovali za úplne nemožné.

Rusko zase presmerovalo svoj export ropy do Ázie, ale nedokázalo úplne nahradiť ten export zemného plynu do Európy.

Pozrime sa spoločne , čo sa od februára 2022 zmenilo, a ako to v skutočnosti vyzerá v obchode medzi EÚ a Ruskom s ropou, zemným plynom, uhlím, uránom a elektrickou energiou.

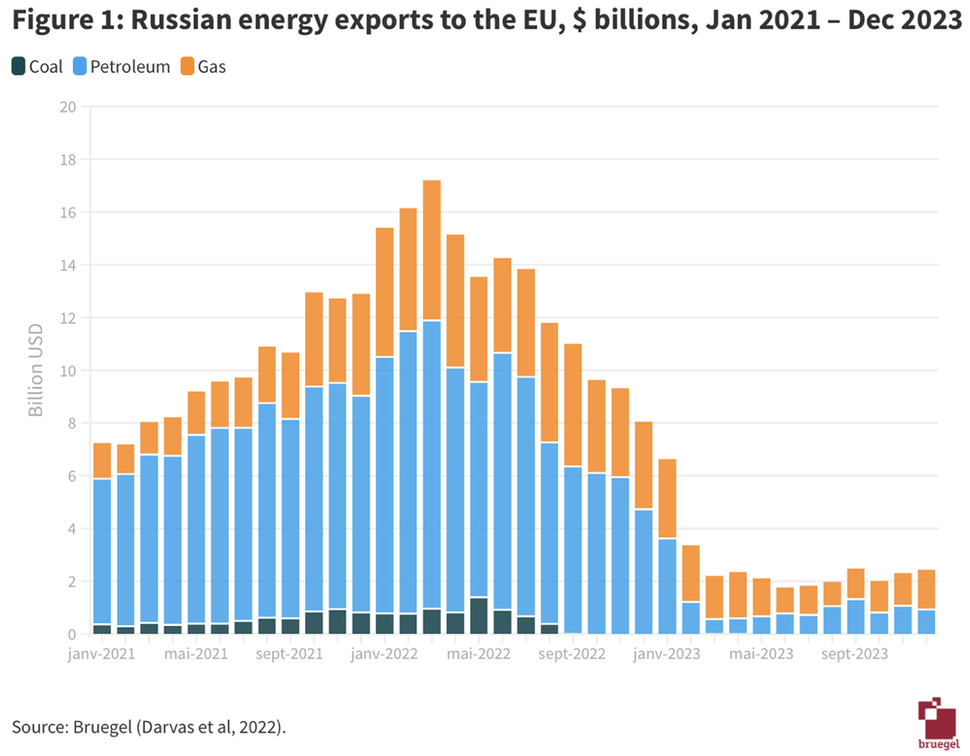

EÚ znížila dovoz ruských fosílnych palív z najvyšších 16 miliárd dolárov mesačne (na začiatku roka 2022) na približne 1 miliardu dolárov mesačne (ku koncu roku 2023) (obrázok 1).

Najväčšie zníženie predstavuje zníženie dovozu ropy.

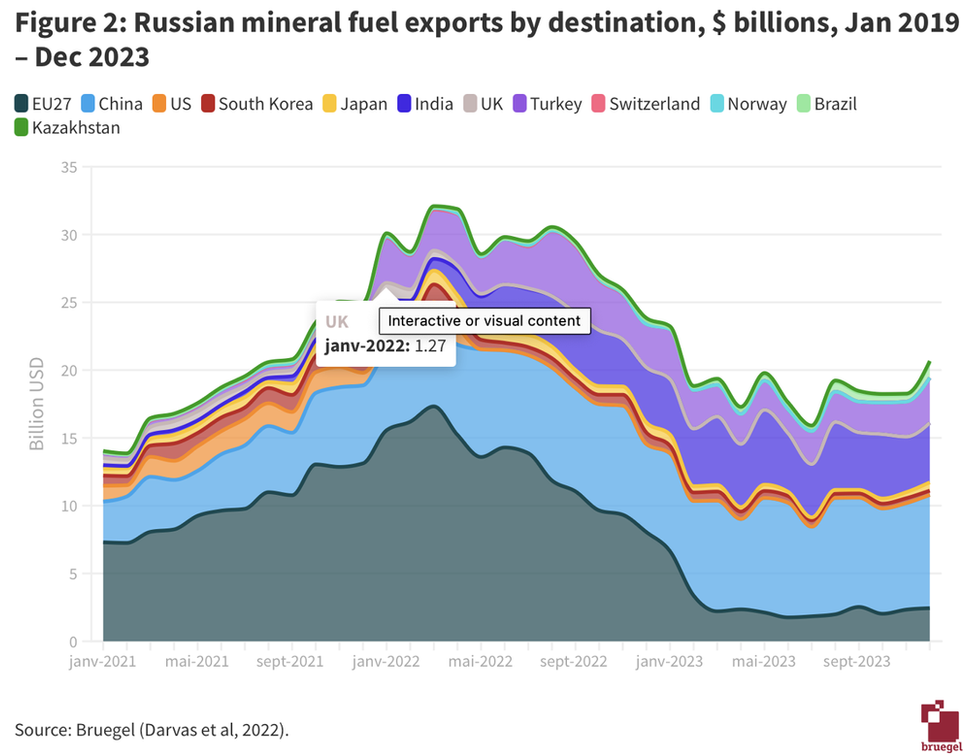

Napriek tomu bol vplyv tohto vývoja na obchodnú bilanciu Ruska pomerne utlmený. Zatiaľ čo Rusko už síce nemá také mimoriadne vysoké výnosy z exportu, (tvorené hlavne vysokými cenami na začiatku roka 2022), jeho výnosy z exportu minerálnych palív sú približne stále porovnateľné s rokom 2019 (obrázok 2), najmä z dôvodu presunu jeho exportu ropy do Číny, Indie a Turecka.

Ropa a ropné produkty

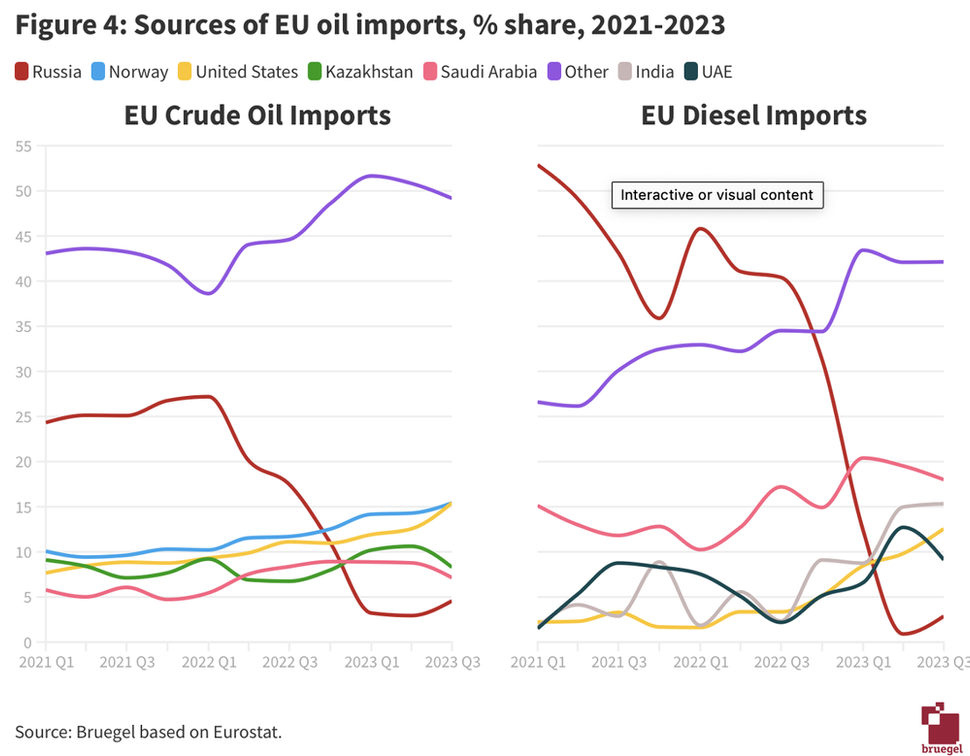

V decembri 2022 vstúpilo do platnosti embargo EÚ na dovoz surovej ropy, po ktorom vo februári 2023 nasledovalo embargo na ropné produkty (vrátane benzínu a nafty). Pred sankciami Ruský dovoz predstavoval 25 percent dodávok ropy do EÚ a 40 percent dovozu nafty (obrázok 4).

Na kompenzáciu zníženia ruského dovozu EÚ zvýšila dovoz z inej skupiny krajín.

EÚ a G7 tiež zaviedli globálny cenový strop pre ruskú ropu. Väčšina majiteľov lodí a poisťovacích spoločností, ktorí v tom čase sprostredkovali vývoz ruskej ropy, sídlila v krajinách EÚ alebo G7. Týmto spoločnostiam nebolo povolené uľahčovať vývoz ruskej ropy za cenu presahujúcu strop stanovený na 60 USD za barel ropy.

V prvej polovici roku 2023 sa ruská ropa neustále obchodovala pod stropom. Odvtedy sa však drží nad stropom a dosahuje 80 USD/barel. Pozorovaná zľava v porovnaní s globálnymi cenami ropy sa zmenšila z 30 USD/barel v januári 2023 na 15 USD/barel vo februári 2024.

USA, EÚ a ďalší partneri G7 sa zamerali na to, aby ruská ropa síce na trhy prúdila a zabránila tak globálnemu prudkému nárastu cien ropy, ale zároveň udržali nízku cenu, aby sa príjmy pre Rusko obmedzili. Rusko si však svoj vývoz ropy zachovalo a tak ceny určovali do značnej miery trhové sily, a nie cenový strop. Jedným z dôvodov, prečo Rusko dokázalo naďalej predávať ropu za ceny nad stropom, je to, že boli nahradení vlastníci lodí a poisťovatelia krajín G7 (vrátane EÚ). Podiel poskytovateľov G7, ktorí uľahčujú ruský obchod, klesol zo 70 percent v decembri 2022 a o rok neskôr na 40 percent. Skutočnosť, že vlastníci lodí a poisťovatelia G7 stále tvoria 40 percent ruského vývozu a ceny sú trvalo nad stropom, naznačuje slabé presadzovanie a potenciálne porušenia embarga.

Napriek tomu zľava 15 USD z ruskej ropy v porovnaní s globálnymi cenami znamená viac ako 10 miliárd USD ročný zásah do ruských príjmov z ropy. Dôkazy však naznačujú, že toto bolo spôsobené skôr embargom EÚ, ktoré znížilo dopyt po ruskej rope a poskytlo značnú silu iným kupujúcim, než samotným cenovým stropom.

Zemný plyn

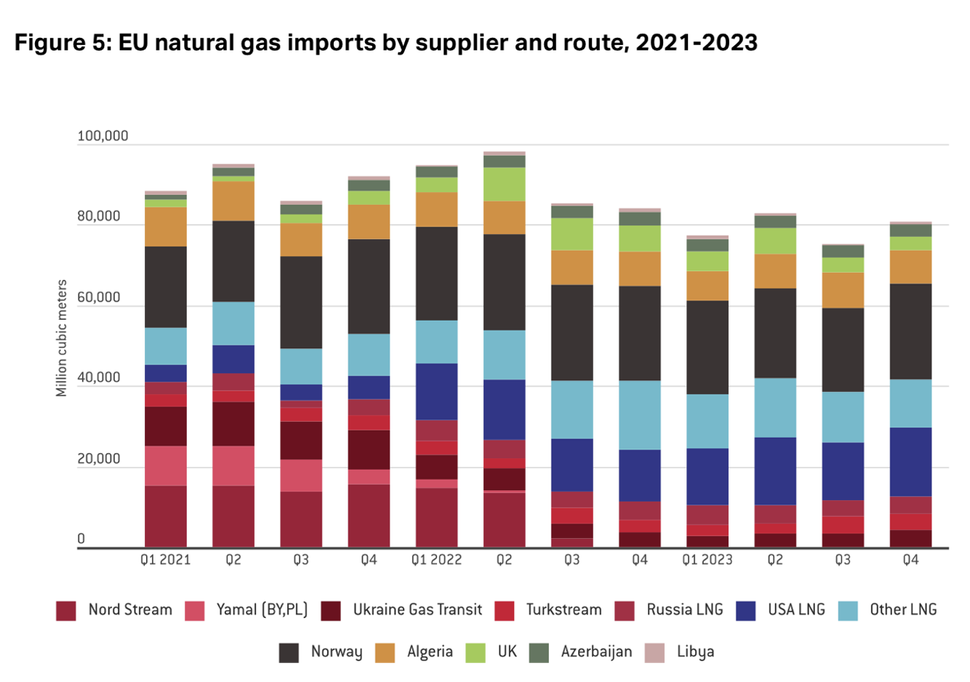

EÚ neuvalila na ruský plyn zmysluplné sankcie.

Rusko však obmedzilo dodávky plynu do EÚ, pravdepodobne za vysokú cenu pre jeho vlastné dlhodobé záujmy. Gazprom už v lete 2021, pred inváziou, prerušil dodávky európskym odberateľom a na jeseň 2021 nechal prázdne zásobníky plynu, ktoré prevádzkoval v EÚ. Po invázii Gazprom ďalej znížil svoj vývoz do EÚ ako odvetu za odmietnutie v niektorých krajinách EÚ platiť v rubľoch.

EÚ čelila poklesu dovozu ruského plynu zvýšením dovozu skvapalneného zemného plynu (LNG) a znížením dopytu po plyne. Podiel LNG na celkovom dovoze plynu sa najmä vďaka päťnásobnému nárastu dovozu z USA zdvojnásobil z 20 percent v roku 2019 na 40 percent v roku 2023. Zvýšil sa aj dovoz ruského LNG, ale v absolútnom vyjadrení tento nárast predstavoval menej ako desatinu tranzitu plynu cez Nord Stream (obrázok 5).

V porovnaní s priemerom rokov 2019 – 2021 bol dopyt po zemnom plyne v EÚ v roku 2022 o 12 percent nižší a v roku 2023 o 19 percent.

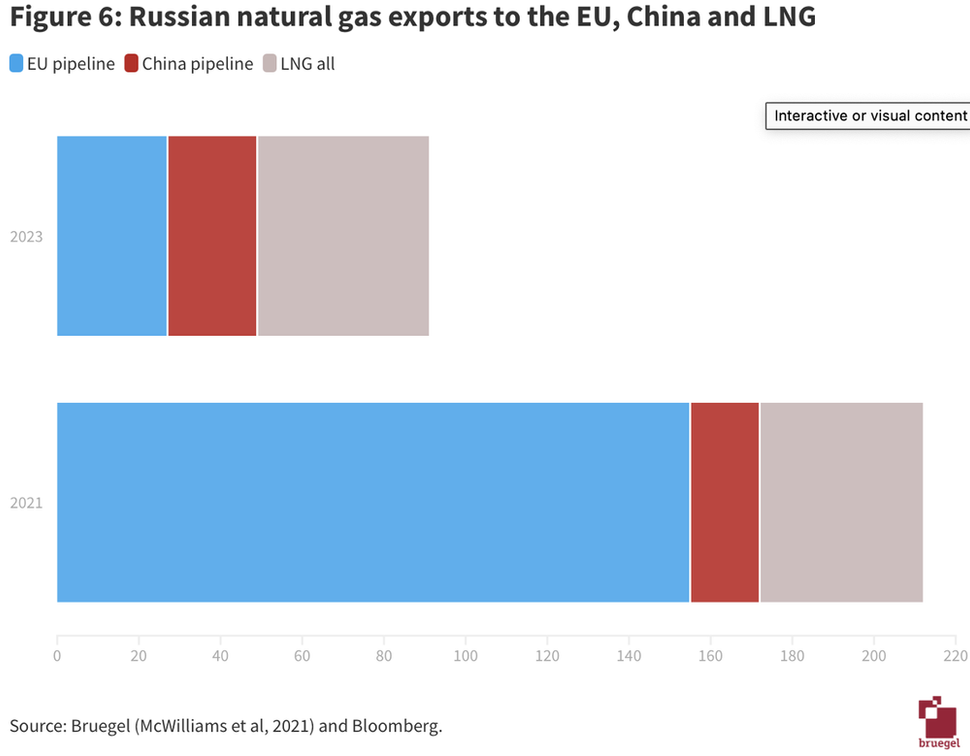

Obmedzenia infraštruktúry však znamenajú, že Rusko nemôže len tak ľahko presmerovať zemný plyn zo západných polí na východ. V dôsledku toho nie je v strednodobom horizonte schopné nahradiť európskych kupcov čínskymi. Rusko v roku 2021 vyviezlo do EÚ 155 miliárd kubických metrov plynu a do Číny len 16,5 miliárd kubických metrov. V roku 2023 klesli dodávky ruského plynovodu do EÚ na 27 miliárd m3, zatiaľ čo vývoz do Číny vzrástol na 22 miliárd m3, čím nastala medzera vo vývoze ruského plynu 122 miliárd m3, ktorú nebolo možné presmerovať.

A aj keď sa zohľadní marginálny rast ruského vývozu LNG (2 mld. m3 od roku 2021 do roku 2023), strata v objemoch je značná (obrázok 6).

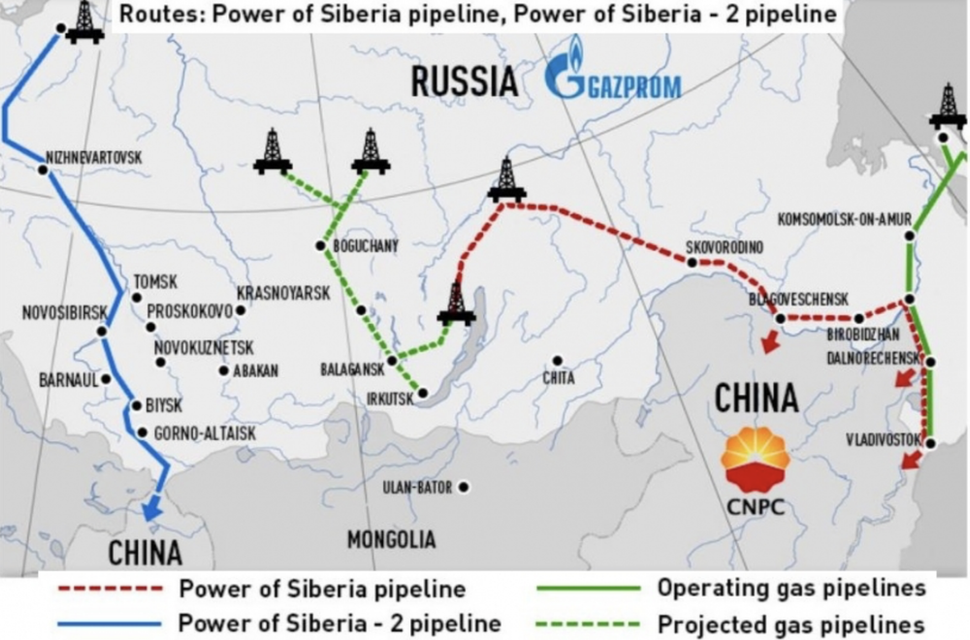

Rusko vyváža zemný plyn do Číny cez plynovod Power of Siberia 1; prebiehajú práce na rozširovaní s cieľom zvýšiť jeho kapacitu na 38 miliárd m3. Projekt výstavby druhého plynovodu, Sila Sibíri 2, je stále na začiatku a zdá sa, že je náročný.

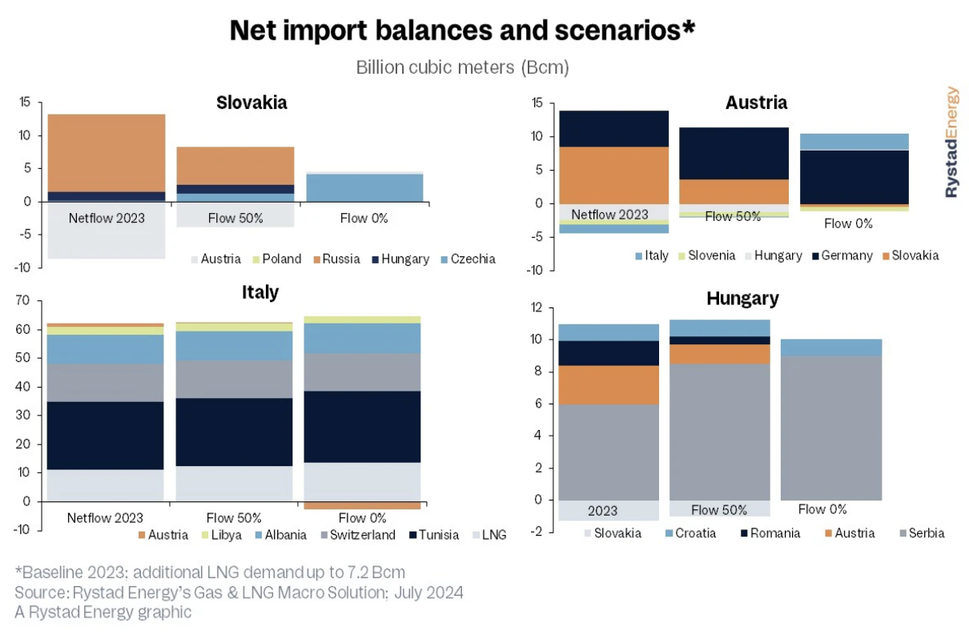

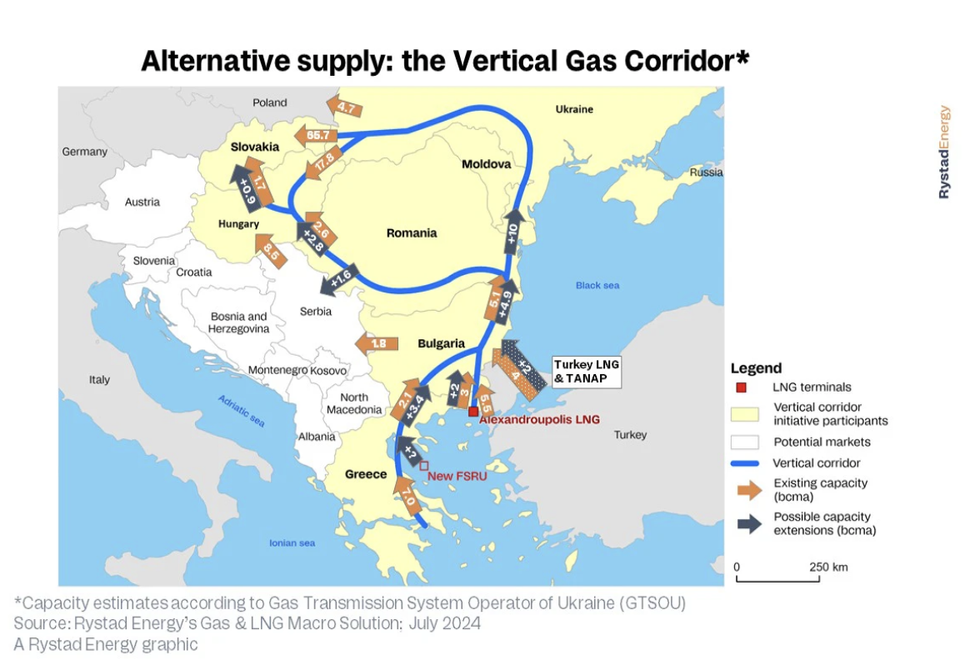

Toky ruského plynu prechádzajúceho cez Ukrajinu do EÚ sa môžu v roku 2024 skončiť.

Ukrajinská národná ropná a plynárenská spoločnosť signalizovala, že zmluvu o tranzite ruského zemného plynu do EÚ už neobnoví.

Obchodné podmienky na čínskom trhu sú ale pre Rusko horšie ako na európskom trhu. Odhaduje sa, že Rusko si údajne účtuje iba 10 USD/MWh za dodávky do Číny cez plynovod Power of Siberia, zatiaľ čo za dodávky do Európy si účtuje približne 34 USD/MWh.

Strata objemu a nižšia cena ponúkaná kupujúcimi z krajín mimo EÚ znamená, že ruské príjmy z vývozu zemného plynu v podstate klesli na štrukturálne nižšiu úroveň. V prvom polroku 2023 klesli príjmy Gazpromu o 70 percent v porovnaní s priemerom medzi rokmi 2018 a 2022 (prvý polrok každého roka). Medzitým veľký ruský projekt LNG – terminál LNG Ust Luga – naráža na oneskorenia. Sankcie sa však zdajú byť neúčinné pre ďalší kľúčový projekt LNG v Rusku – arktický LNG 2 – ktorý získal čínsku podporu po tom, čo americké spoločnosti od projektu upustili.

Uhlie

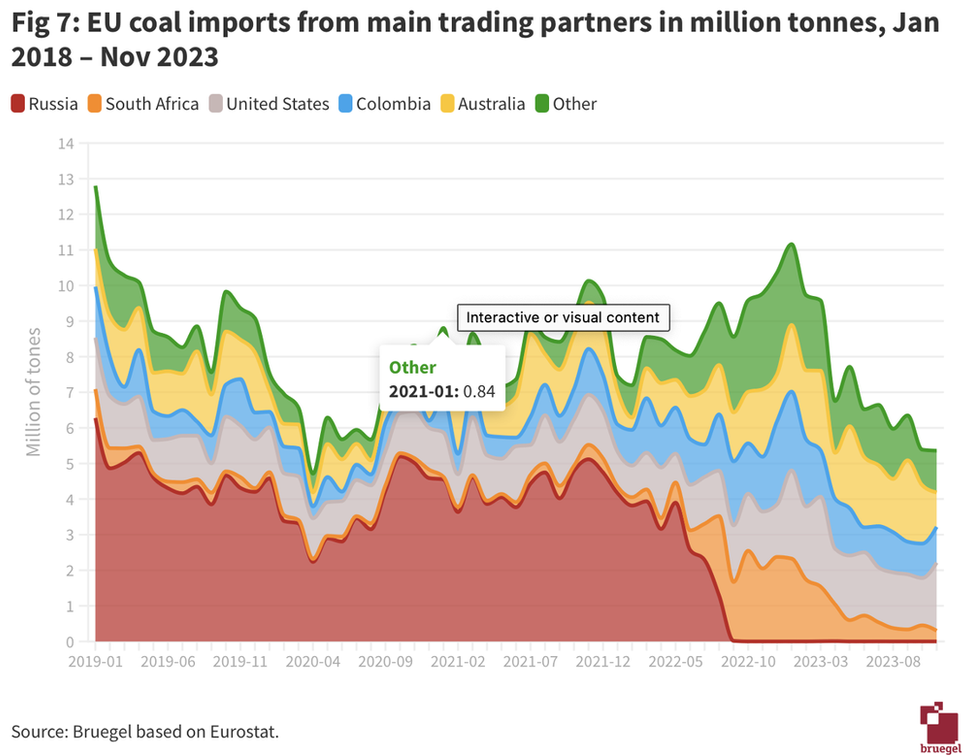

V auguste 2022 EÚ uvalila na Rusko prvé energetické sankcie s embargom na dovoz uhlia. Odberatelia z EÚ – následne využili ďalších významných výrobcov, najmä Južnú Afriku, Spojené štáty americké, Kolumbiu a Austráliu (obrázok 7). V každom prípade klesajúci trend výroby uhoľnej energie v EÚ – medziročný pokles o 26 percent v roku 2023 (vďaka vyššej úrovni výroby obnoviteľných zdrojov a jadrovej energie) – vyvolal tlak na znižovanie domáceho dopytu.

V roku 2021 uhlie predstavovalo len 4 percentá ruského exportu v hodnote, teda asi 17 miliárd USD, oproti 110 miliardám USD za ropu (teda bez ropných produktov). EÚ však spolu s Japonskom a Južnou Kóreou predstavovala v roku 2021približne 40 percent ruského exportu uhlia. Zákaz dovozu ruského uhlia tak mohol predstavovať veľký ekonomický zásah a to hlavne pre regióny závislé od ruského uhlia. Bezprostredne po zákaze dovozu uhlia sa produkcia v najväčšej ruskej uhoľnej panve – Kuzneck – spomalila a niektoré povrchové uhoľné bane úplne pozastavili prevádzku. Svoje ťažobné aktivity v Rusku zlikvidovalo aj niekoľko západných spoločností.

Medzinárodná energetická agentúra očakáva, že produkcia uhlia bude v stredných a západných regiónoch Ruska ďalej klesať, zatiaľ čo produkcia vo východných regiónoch sa zvýši, čím sa ďalej posilní obchod s Čínou (IEA, 2023). Celkovo sa však Rusko šoku prispôsobilo a presmerovalo svoj vývoz uhlia na ázijské trhy, pričom ruské zdroje uvádzajú, že v roku 2023 sa vývoz uhlia do Číny zvýšil o 52 percent a do Indie o 43 percent.

Urán/jadrové palivo.

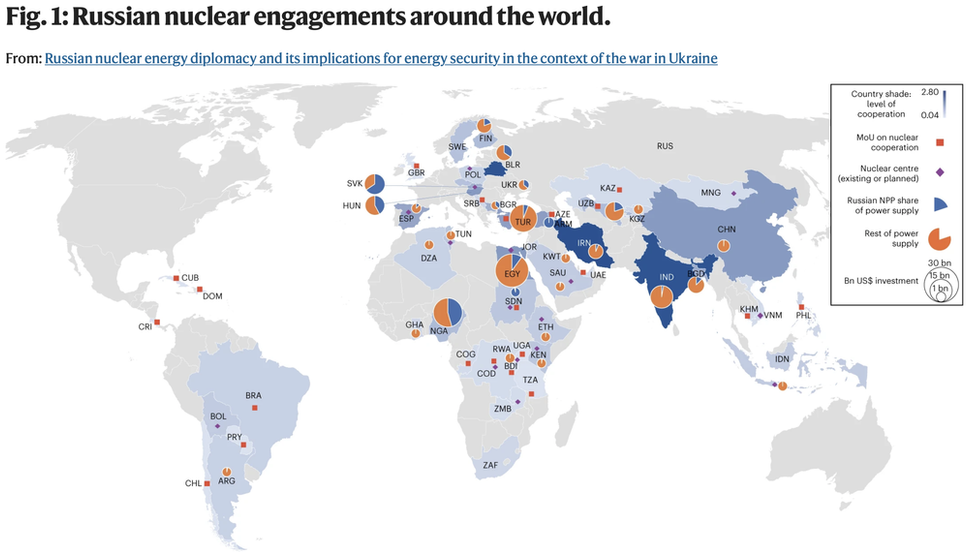

Všetci hovoria o tom, že Rusko je najväčším svetovým vývozcom zemného plynu, druhým najväčším vývozcom ropy a tretím najväčším vývozcom uhlia. Mediálne pokrytie a politické diskusie však vo všeobecnosti vynechávajú ďalší sektor, v ktorom je Rusko hlavným hráčom a ktorý je životne dôležitý pre globálnu ekonomickú a diplomatickú pozíciu Ruska: a to jadrovú energiu.

Zatiaľ čo ruské ostreľovanie a prevzatie ukrajinských jadrových elektrární vyvolalo pobúrenie, ruské portfólio zahraničných objednávok, vrátane výstavby reaktorov, dodávok paliva a iných služieb, zahŕňa 54 krajín a podľa Rosatomu má hodnotu viac ako 139 miliárd USD za rok zostalo prakticky nedotknuté. Za desaťročné obdobie a doteraz sa naň nevzťahovali západné sankcie. Hoci je možno uvedený finančný údaj so všetkou pravdepodobnosťou tršku nafúknutý, zapojenie Ruska do jadrovej energie a jej využívanie ako nástroja energetickej diplomacie si zasluhuje dôslednú pozornosť.

Na rozdiel od dramatického poklesu obchodu s fosílnymi palivami medzi EÚ a Ruskom sa obchod s produktmi z jadrového paliva neustále zvyšuje. Ruský štátny jadrový konglomerát Rosatom aj naďalej obsluhuje európskych zákazníkov (včítane Slovenska). Absenciu sankcií možno vysvetliť po prvé relatívnou závislosťou EÚ od ruských produktov jadrového paliva a po druhé obmedzeným vplyvom, ktorý by sankcie mali na obchodnú bilanciu Ruska.

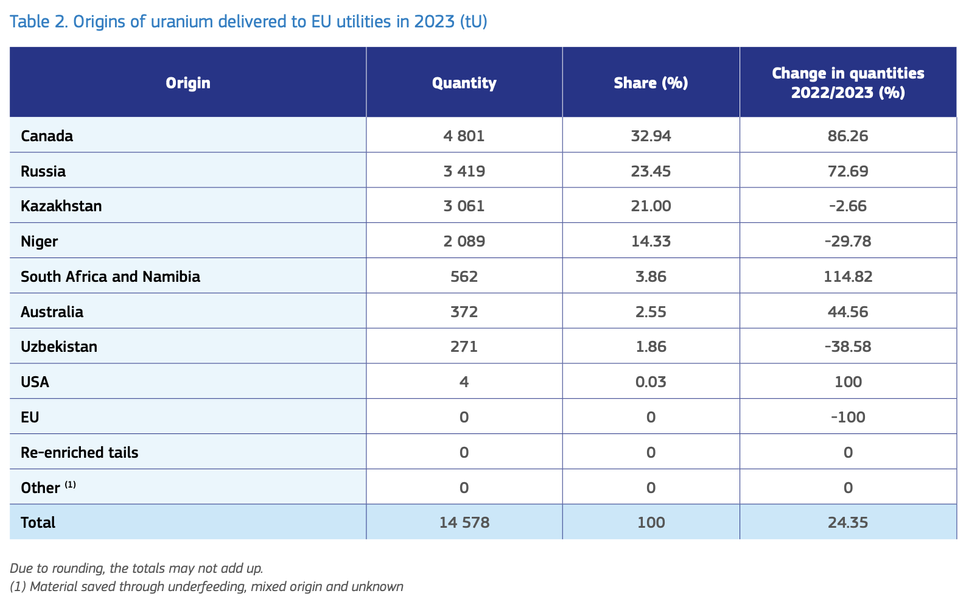

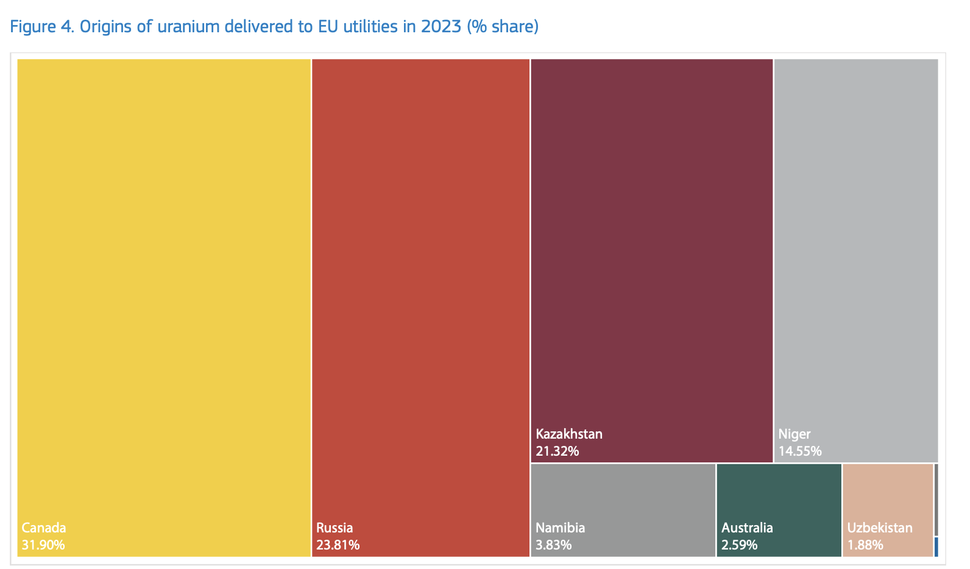

Podľa Eurostatu EÚ v roku 2023 doviezla produkty ruského jadrového priemyslu v hodnote približne 1 064 miliónov eur.

EÚ v súčasnosti neťaží žiadny významný objem uránu, ale je významným hráčom v iných fázach výroby jadrového paliva – konverzia na plyn, obohacovanie plynu a samotná výroba jadrového paliva. V oblasti spracovania má EÚ (v hypotetickom svete bez vývozu) aj dostatočnú kapacitu na pokrytie vnútorných potrieb.

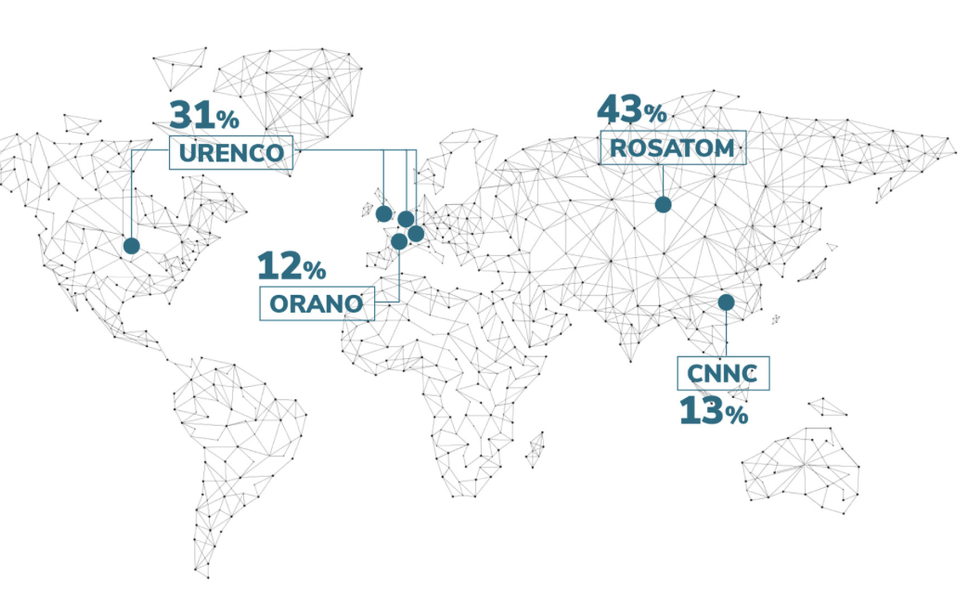

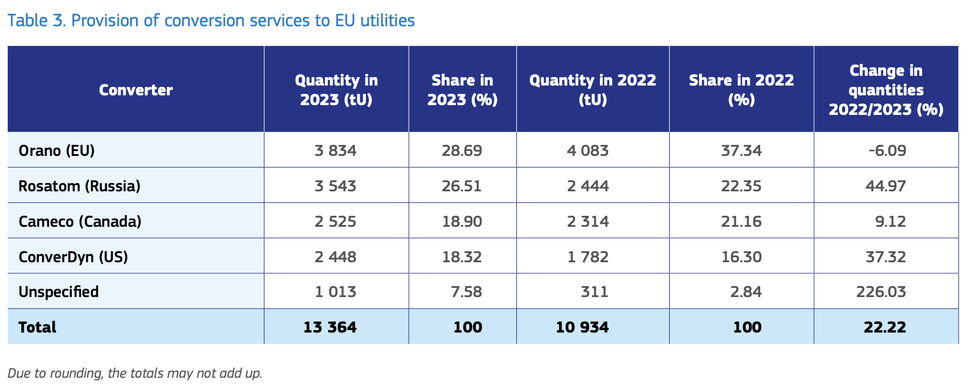

Rosatom dodáva EÚ služby konverzie a obohacovania a konečné palivové kazety jadrového paliva. V roku 2022 Rosatom poskytoval pre EÚ - 22 percent konverzných služieb a 30 percent dodávok obohateného uránu (Euratom, 2022).

Na konverzii a obohacovaní sa podieľajú aj dve európske spoločnosti.

- Orano poskytuje 24 percent globálnej konverznej kapacity a 12 percent obohacovacej kapacity.

- Urenco poskytuje 30 percent globálnej kapacity obohacovania. Keďže západné energetické spoločnosti plánujú prechod od ruských služieb obohacovania, Urenco aj Orano rozširujú svoje kapacity na obohacovanie.

Ak by bola EÚ donútená, tak by sa zaobišla aj bez ruských služieb konverzie a obohacovania.

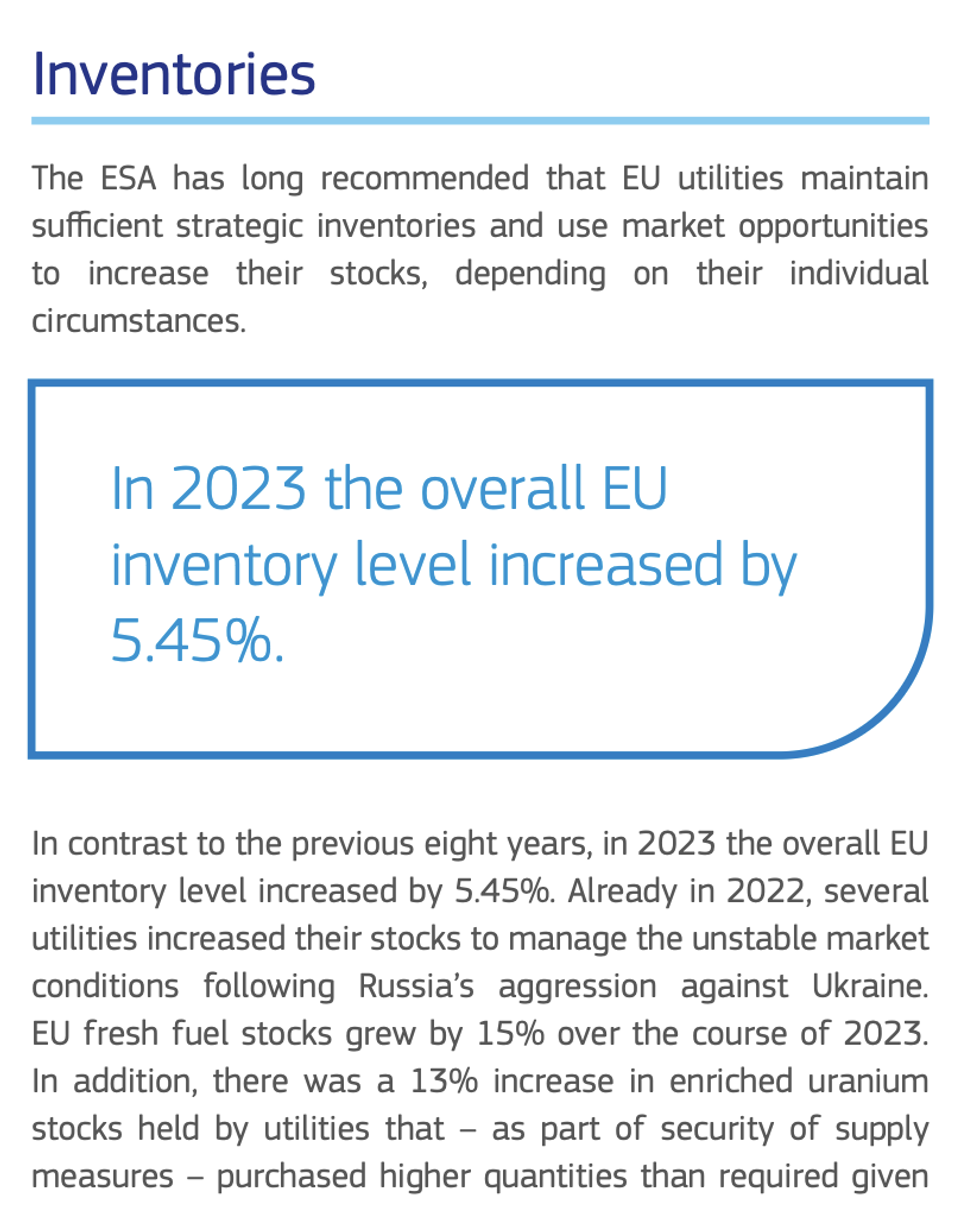

To by si však určite vyžadovalo čerpať zo súčasných zásob a tiež prioritne zabezpečiť, aby sa súčasné plány na zvýšenie kapacity dodali včas. Jadrové elektrárne v EÚ majú zásoby v priemere na tri roky. V EÚ nebolo doteraz historicky nijako legálne vynútené aby si jednotlivé elektrárenské spoločnosti, či jadrové elektrárne ďalekodobo vopred zásoby jadrového paliva pripravovali, aj keď to bolo dlhodobo Euratom Supply Agency (ESA) vrele odporúčané.

ESA spoločne so zástupcami členských štátov (Poradný výbor ESA) v tejto oblasti spracovala analýzy ako aj odporúčania a vhodnú stratégiu.

Z dlhodobého hľadiska si udržateľné oddelenie od Ruska vyžaduje ďalšie investície a rozšírenie kapacít, najmä ak vezmeme do úvahy, že mnohé európske krajiny plánujú v nadchádzajúcich rokoch postaviť nové jadrové reaktory.

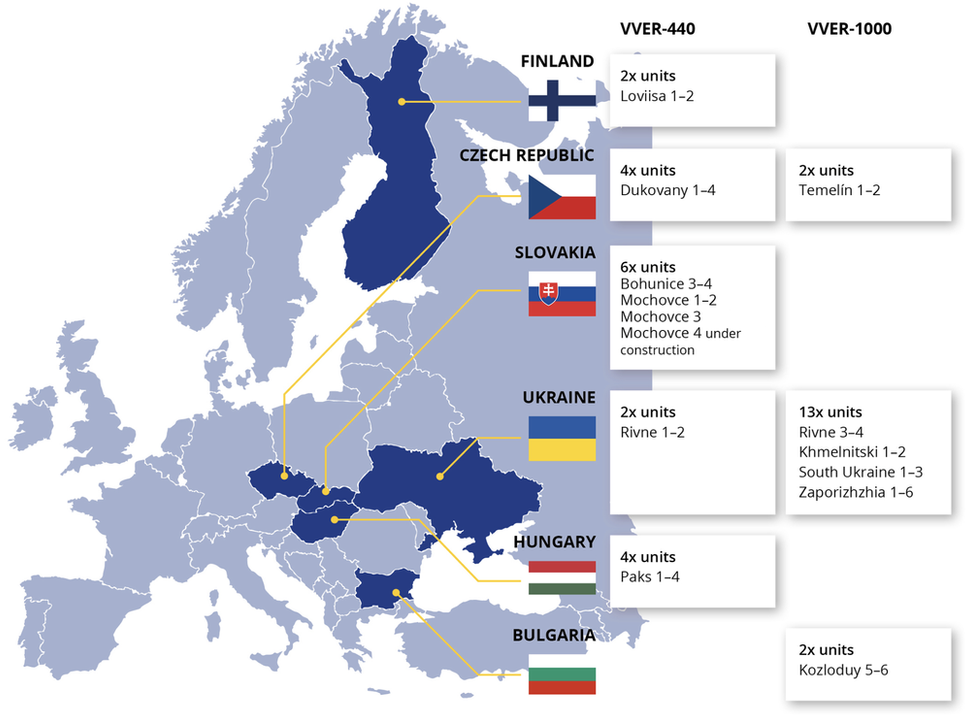

Cca dvadsať jadrových energoblokov v JE vo východnej Európe bolo historicky závislých od ruských dodávok jadrových palivových článkov VVER vyrobených Rosatomom (TVEL).

Americká spoločnosť Westinghouse dokázala nahradiť (presnejšia asi zopakovať) ich dizajn a ponúknuť alternatívu. Westinghouse v súčasnosti dodáva palivo do ukrajinských jadrových elektrární a podpísal už zmluvy aj na budúce dodávky do Česka, Bulharska, Fínska ako aj Slovenska.

Framatome (Francúzsko) sa tiež snaží vyvinúť svoje vlastné palivové návrhy VVER, ale toto bude pravdepodobne zdĺhavejší proces. Alternatívy k ruským palivovým kazetám preto existujú a postupné rozširovanie ich používania zníži závislosť.

Aj keď je ruské jadrové palivo kvalitné a vedia ho “napasovať” podľa špecifických potrieb a prevádzkovej histórii individuálne na každý reaktorový blok (sú v tom skutočne proste machri), pre EÚ je predsa len dôležité, aby znížila svoju závislosť od ruského paliva, a to jednak preto, že jadrové palivo je vysoko strategickou komoditou, jednak preto, že Rosatom je štátnym subjektom, ktorý obchoduje s komoditou, ktorá môže byť (politickou) zbraňou, podobne ako to urobil Gazprom so zemným plynom.

Z technického hľadiska sa EÚ (v budúcnosti) môže oddeliť od ruského jadrového paliva a neexistuje dobrý dôvod, prečo by sa to malo odkladať.

Americká Snemovňa reprezentantov schválila zákaz dovozu ruského uránu, keďže zákonodarcovia sa snažia zvýšiť tlak na Moskvu pre jej vojnu proti Ukrajine.

Podobná dlhodobá politická istota vo vzťahu k ruskému prístupu na európske jadrové trhy by určite podporila aj úsilie o posilnenie jadrových dodávateľských reťazcov poskytovaním investičných signálov účastníkom trhu.

Po tom, čo USA zakázali dovoz ruského uránu z Ruska, na oplátku ako symbolický krok zase Rusko oznámilo 15. novembra, že recipročne uvalilo dočasné obmedzenia na vývoz obohateného uránu do Spojených štátov.

Rusko vlastní asi 44 percent svetovej kapacity na obohacovanie uránu a asi 35 percent USA.

Elektrina

Pred vojnou na Ukrajine bol obchod s elektrinou medzi EÚ a Ruskom okrajový. Prenosová kapacita je obmedzená na jeden interkonektor vo Fínsku a okruh BRELL spájajúci pobaltské štáty, Bielorusko a Rusko.

Fínsky dovoz ruskej elektriny mal počas 12 mesiacov pred ruskou inváziou na Ukrajinu hodnotu 600 miliónov eur. Fínsko ho zastavilo v júni 2022. Pobaltské štáty sa plánujú oddeliť od prstenca BRELL najneskôr do roku 2025.

Významnou zmenou bolo dokončenie oddelenia ukrajinskej a moldavskej elektrizačnej sústavy od Ruska a ich integrácia do systému EÚ.

Proces integrácie sa začal ešte pred inváziou, ale je pozoruhodné, že Ukrajine sa ho v marci 2023 podarilo dokončiť, napriek tomu že ruská armáda zaútočila na veľkú časť jej strategických energetických aktív.

Keďže Ukrajina niekoľko hodín po ruskej invázii odpojila svoju elektrickú sieť od starého sovietskeho systému, možnosť obchodovať s elektrinou s európskymi susednými krajinami poslúžil ako nárazník proti šokom. So synchronizáciou a začiatkom vojny bol obchod s elektrinou značne prekonfigurovaný.

Obchod Ukrajiny s Ruskom/Bieloruskom (hlavne dovoz pred vojnou) klesol na nulu, zatiaľ čo na vyrovnanie vojnou zničeného systému sa využíval obchod s EÚ, ktorý v niekoľkých mesiacoch vyvážal najmä do Poľska a ostatné mesiace naopak dovážal predovšetkým zo Slovenska.

Čo na záver?

Tabuľka 1 poskytuje prehľad o tom, ako sa zmenil energetický obchod medzi EÚ a Ruskom od roku 2021 do roku 2023.

Pokles dovozu energie do EÚ z Ruska (okrem produktov uránu) z približne 14 000 000 terajoulov na 2 000 000 ročne predstavuje spotrebu primárnej energie v roku 2021 pokles z 26 percent na 4 percentá v roku 2023.

Je to dobrý príbeh - Európska Únia sa ukázala voči veľkému oddeleniu od ruskej ropy a plynu ako odolná a dostatočne jednotná.

Takáto odolnosť bola možná najmä vďaka dôležitej sile vnútorného trhu EÚ a duchu solidarity medzi krajinami EÚ.

Zatiaľ čo EÚ prešla krízou dodávok, pozornosť sa teraz obracia na pretrvávajúci problém zvýšených cien a hroziacich dlhodobých dôsledkov pre konkurencieschopnosť.

Porušenia stropu cien ropy podčiarkujú naliehavú potrebu dôslednejšieho presadzovania a nevyhnutnosť koordinovanejšieho postupu aj zo strany G7.

A napokon, EÚ sa v budúcnosti môže (a asi by sa aj mala) odpútať aj od závislosti od ruských produktov jadrového paliva, čo je však možné iba s dlhodobými investičnými plánmi.

Prvotné zdroje informácií: Eurostat, Bruegel, Euratom Supply Agency.