Podľa zástupcu spoločnosti WG, by si mal klient odkladať na dôchodok cez IŽP, kde sa podľa neho najlepšie zhodnotia peniaze klienta. Na moju otázku, či nie je lepšie rozdeliť túto stratégiu ( poistenie a šetrenie ) na rizikové poistenie a priame investovanie do fondov, som bol nemilosrdne zrušený. A to tým, že si klient z priameho investovania vždy peniaze vyberie skôr, ako príde do dôchodku ( čiže podľa mňa, ak si to správne vysvetľujem označil klienta za nekompetentného a nezodpovedného k svojim peniazom ). Podľa môjho názoru, by mal mať klient vždy možnosť siahnuť na svoje peniaze, kedykoľvek potrebuje, a nemať ich zabetónované v nejakej inštitúcii- či už je to banka alebo poisťovňa. Ďalší jeho argument bol, že sadzba pripoistení v IŽP je lacnejšia ako rizikovom poistení. Porovnania v kalkulačkách mu bohužiaľ, či vďaka bohu, nedávajú za pravdu. Teda sú dva spôsoby nacenenia rizík v IŽP, a to nasledovne. Buď je totožné s nacenením rizík, ako v rizikovom poistení ( tj. cena je spriemerovaná ), alebo je rizikový príspevok navyšovaný s rastúcim vekom klienta, pričom tvorí stále vyššiu a vyššiu položku celkového bežného poistného, a to na úkor „sporiacej“ časti poistenia. To znamená, že klient časom investuje menej a menej, až dôjde k navýšeniu poistenia.

Pre príklad uvádzam :

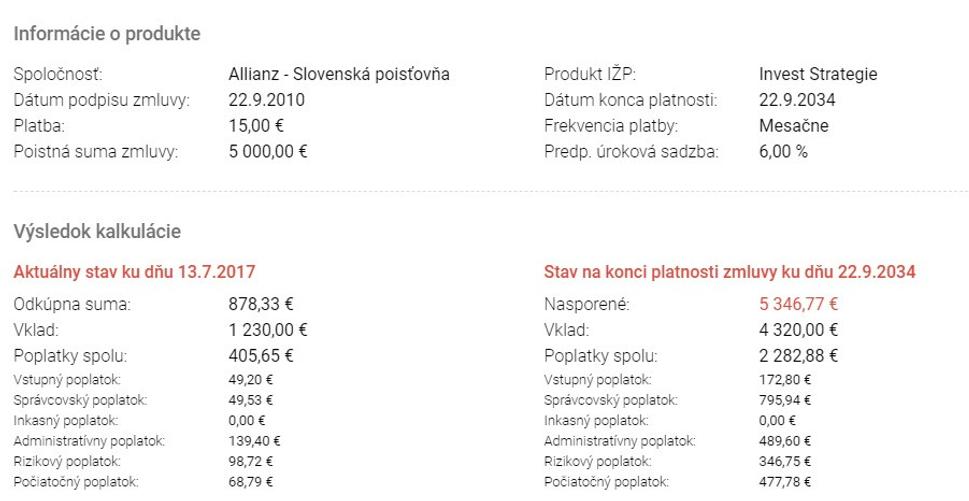

investovanie cez poistku kde predpokladaný výnos je 6% p.a.

Po 24 rokoch predpokladaný stav na účte je 5346,77 €

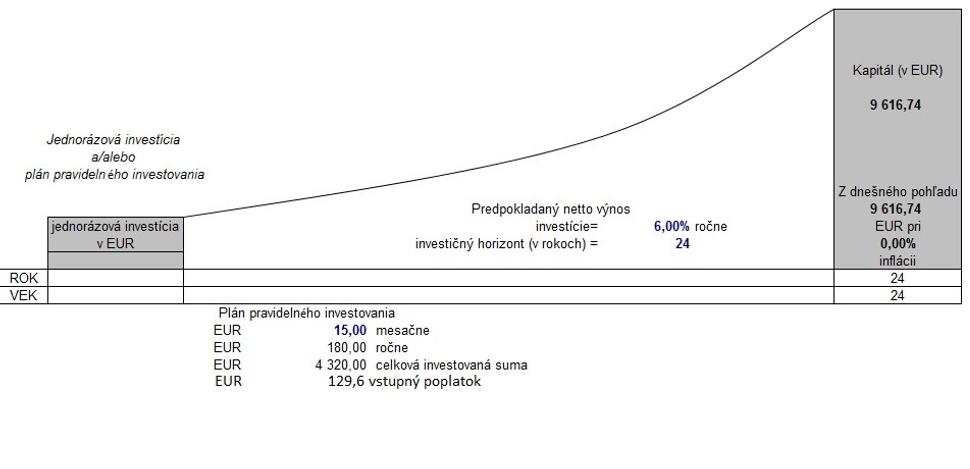

a investovanie cez podielové fondy kde je predpokladaný výnos 6% p.a.

Po 24 rokoch predpokladaný stav na účte 9616,74 €

Takže ak premýšľam sedliacky, 9616,74 € je viacej ako 5346,77 €. Takže WINNER v tomto prípade zo ziskom 3814,97€ je poisťovňa :)