Investovanie na Slovensku je ešte stále považované za mierne tabu a to aj napriek tomu, že väčšina z vás ho už nepriamo využila v podobe bankových alebo sporiacich produktov. Na dosiahnutie finančne nákladných cieľov sa na trhu ešte stále objavujú ponuky, ktoré slúžia bohužiaľ hlavne na dosiahnutie zisku finančnej inštitúcie.

A preto sa stretávame s produktmi, pri ktorých nepriamo investujeme naše prostriedky cez inštitúcie ako sú banky, či poisťovne poskytujúce pri dlhodobom sporení veľmi nízke zhodnotenie v prípade termínovaných vkladov. V horšom prípade lákavé zhodnotenie, ale s balíkom poplatkov, pri ktorých vás môže suma na konci napríklad takého investičného životného poistenia veľmi nemilo prekvapiť. Z týchto dôvodov sa v súčasnosti ľudia pomaly, ale isto snažia nájsť vhodnejšiu alternatívu.

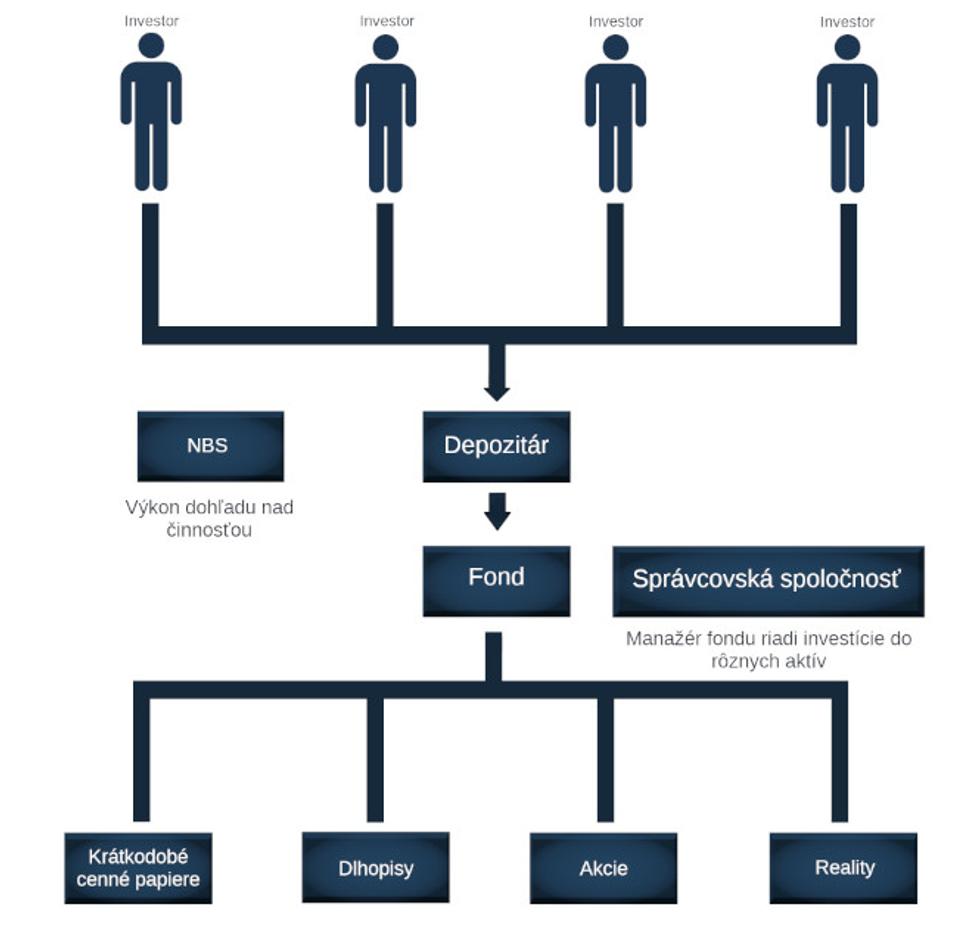

Investovanie do fondov je vhodný nástroj na dosiahnutie cieľov čo najefektívnejším spôsobom. Veľmi jednoducho si fond môžete predstaviť ako spoločnú pokladničku, do ktorej spolu s ostatnými prispievate väčšiu či menšiu čiastku. Tento spoločný kapitál vám umožní kúpu napríklad podielov v podnikoch alebo nehnuteľností. Z tohto princípu pochádza aj názov kolektívne investovanie, ktoré sa stáva veľmi populárnym. Niet sa čomu čudovať, pretože je dobre regulované, transparentné a investor má jasné informácie do čoho investuje.

*Depozitár vedie účty podielových fondov a kontroluje všetky obchodné operácie fondu a ich súlad so štatútom fondu a zákonom. Zvyčajne funkciu vykonáva komerčná banka.

Výber fondov

Pri výbere fondov sa treba držať štyroch kritérií: Kvality, výkonu a ceny, ale v prvom rade potreby. Na výber máte z viac ako tisíc fondov a odborný poradca vám vie vaše portfólio ušiť na mieru. Okrem celkovej finančnej situácie sú pri výbere hlavným oporným bodom tieto informácie:

Aký je predpokladaný cieľ investície

Na aký časový horizont plánujete investovať

Aký dočasný pokles akceptujete počas doby investície

Všetky potrebné informácie sa dajú zistiť počas krátkeho rozhovoru. Prvoradé je aby klient rozumel investícií a bol oboznámený s poplatkami a úžitkami, ktoré mu tento krok prináša.

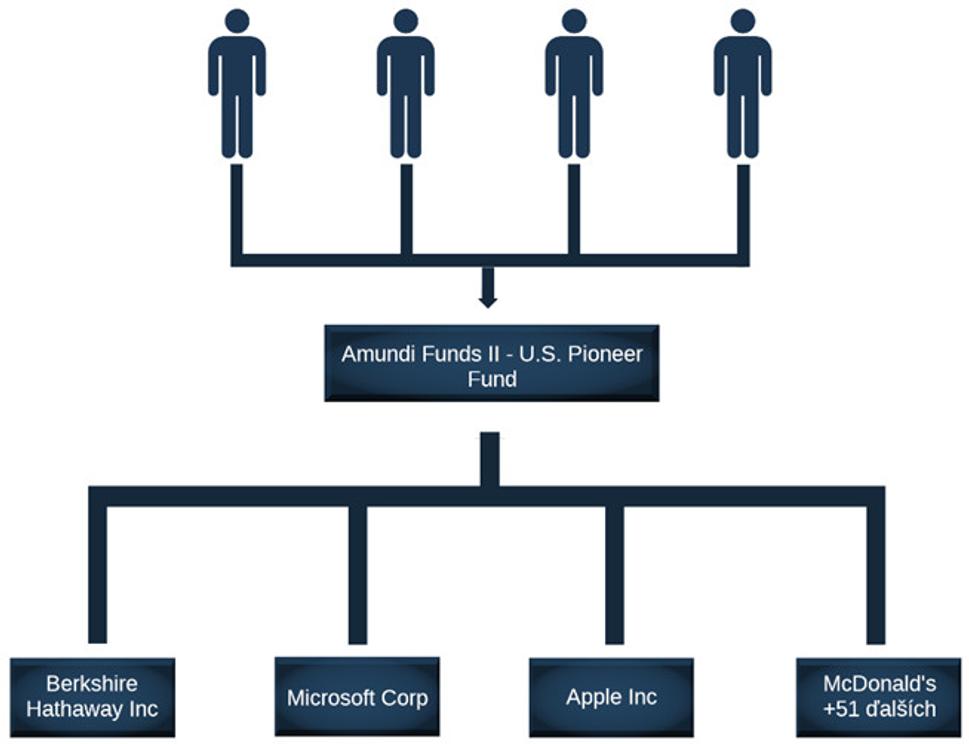

Tento fond využíva metódy vyvíjané investičnými manažérmi od roku 1928 a investuje do širokého radu akcií starostlivo vybraných spoločností založenými alebo podnikajúcimi v U.S.A., ktoré sa nesnažia za každú cenu dosahovať nadpriemerný rast výnosov a ziskov. Cenné papiere však napriek tomu ponúkajú istú prémiu. Investovaním zarábate na raste firiem v portfóliu fondu. Zjednodušene to pre vás znamená, že ak si niektorý z vás alebo vašich známych kúpi IPhone alebo BigMac (hamburger v sieti McDonald's) nepriamo tým zarobíte.

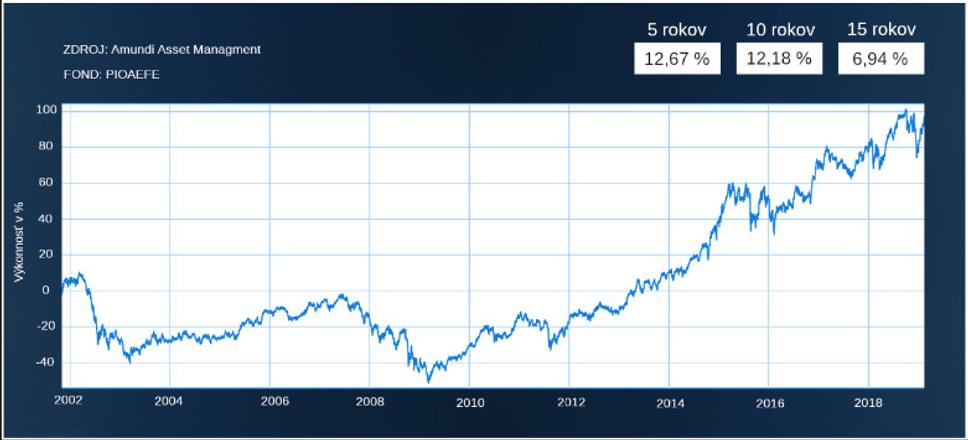

Na tomto grafe môžete vidieť obdobie vývoja fondu v ktorom prekonal ekonomickú krízu (rok 2009) a mal rôzne kolísavé obdobia typické pre akciový fond a za uplynulých 15 rokov dosiahol priemerné ročné zhodnotenie 6,94 %.

V tomto porovnaní môžete vidieť rozdiel pri sporení na dôchodok prostredníctvom Investičného životného poistenia (IŽP), pri ktorom sa investuje do fondov prostredníctvom poisťovne vs. investovanie priamo do podielových fondov. Pri tomto výpočte sme použili scenár úročenia 6% ročne na 30 rokov a pri IŽP sme kvôli zložitosti výpočtu dokonca nezapočítali všetky poplatky, takže by sa rozdiel ešte prehĺbil. Vo výsledku môžete vidieť dramatický vplyv týchto poplatkov na vašu nasporenú sumu.

Toto porovnanie je jeden z mnoho dôvodov prečo je dobre investovať prostriedky týmto efektívnym spôsobom. Je to dôležité pri prekonaní vplyvu inflácie a vďaka sile času nám ponúka pri dlhodobom sporení aj zaujímavé zhodnotenie.

Aké výhody má investovanie do fondov?

Rozloženie rizika :

Fondy investujú do desiatok aktív rôzneho pôvodu, odvetvia a geografickej polohy. Naše dlhodobé portfólia obsahujú viac fondov, čo ešte viac rozkladá riziko.

Nízke poplatky :

Mnohonásobne nižšie poplatky počas sporenia ako napríklad v porovnaní s investičným životným poistením. Pri investovaní je výška poplatkov veľmi dôležitá. V prípade fondov je na začiatku vstupný poplatok, ktorý sa platí jednorázovo a nemá na investíciu taký veľký vplyv ako priebežný poplatok a preto dbáme na výbere fondov s čo najnižšími poplatkami. U nás máte o poplatkoch úplnú a zrozumiteľnú informáciu už vo fáze návrhu.

Priemerovanie nákladov :

Pravidelným vkladom dosiahneme efekt priemerovania kúpnych nákladov a ešte viac znižujeme riziko pri obdobiach nepriaznivého vývoja trhu, kedy za tú istú čiastku dokážeme kúpiť viac. Investovať sa dá už od 15 EUR mesačne.

Kontrola nad investíciou :

Klient má kontrolu nad investíciou pomocou online prístupu. Príspevky sú dobrovolné, neodporúčame klientom vynechávať pravidelnú investíciu ale ak napríklad jeden mesiac vynecháte nič sa nedeje. Naopak výška investície nie je pevne daná a preto môžete investovať v prípade dostatku prostriedkov aj viac. K vašim zainvestovaným prostriedkom máte kedykoľvek prístup a výber nesprevádza žiaden poplatok.

Ochrana:

Majetok fondu je vždy oddelený od majetku jeho správcu. Fond je v SR pod dohľadom Národnej banky Slovenska. Obchodníci s cennými papiermi, správcovské spoločnosti, ktoré spravujú otvorené podielové fondy prispievajú do garančného fondu investícií, ktorý poskytuje náhradu za nedostupný klientský majetok do 50 000 EUR. Pozor: neslúži na vyrovnanie poklesu cien podielov.

Zhodnotenie :

Zhodnotenie peňazí vo fondoch je z dlhodobého hľadiska vyššie ako ponúkajú banky na termínovaných vkladoch či iných sporiacich programoch.

Aké nevýhody má investovanie do fondov?

Kolísavosť (volatilita) :

Kolísavosť akciových či indexových fondov je vysoká, hodnota účtu sa vplyvom vývoja trhu môže meniť veľmi dynamicky, z tohto dôvodu je dôležité dodržať investičný horizont. Vo všeobecnosti platí, čím vyšší potencionálny výnos, tým vyššia kolísavosť. V prípade konzervatívneho výberu fondov krátkodobých cenných papierov je kolísavosť minimálna.

Negarantovaný výnos :

Pri investovaní do fondov sa nedá garantovať výška úročenia, ktorá závisí od vývoja na finančných trhoch. Pri ideálnej investícií by investor zarobil čo najviac v krátkom čase, čo sa bohužiaľ pri zodpovednom investovaní vylučuje, a preto pri výnosnejších fondoch volíme pre našich klientov len dlhodobú stratégiu pri ktorej výkyvy trhu či dokonca svetová finančná kríza nemajú až také negatívne následky, pretože po každej kríze nastáva obdobie rastu a investícia sa zotaví.

Mýty a fakty pri investovaní

Mýtus : Investovanie sľubuje rozprávkové zbohatnutie

Je málo pravdepodobné, že bežný človek s príjmom okolo 1000 EUR zbohatne na investovaní a stane sa milionárom. Na vysoký zisk treba vysoký vstupný kapitál. Kto verí, že s vložením poslednej tisícky do riskantnej investície zbohatne, je na najlepšej ceste k strate peňazí.

Fakt : Rozloženie rizika je dôležité

Čím viac je investícia rozložená tým menšie riziko straty pre nás predstavuje. Ak skrachuje jeden z 50 podnikov v portfóliu, ostatné túto stratu vykryjú.

Mýtus : Bankové produkty sú bezpečné

Bankové produkty podliehajú garancií Fondu ochrany vkladov, ktorý by mal pri krachu klientom vyplatiť peniaze späť (majetok fondu je asi 1% z vkladov klientov slovenských bánk). Banky však ponúkajú aj rôzne produkty ako napríklad podielové fondy, ktoré tejto garancií nepodliehajú.

Mýtus : Pri sporení cez Investičné životné poistenie mám istotu

Pri sporení cez investičné životné poistenie síce sporíme cez poisťovňu, ale prostriedky končia rovnako v podielových fondoch, a teda sú vystavené rovnakému riziku výkyvov trhu ako pri priamom investovaní.

Fakt : Investovanie je vhodný nástroj na ochranu pred infláciou

Investovanie v prvom rade poskytuje ochranu pred znehodnotením peňazí infláciou. Za posledných 10 rokov dosiahla inflácia v SR priemerne 2,4% ročne. Ak by ste mali 30 000 EUR uložených na termínovanom vklade VÚB banky (0,1% ročne) po 10 rokoch majú vaše peniaze hodnotu dnešných 23 900 EUR. Fondy nielenže ochránia pred infláciou, ale z dlhodobého hľadiska môžu poskytnúť aj zaujímavé zhodnotenie.

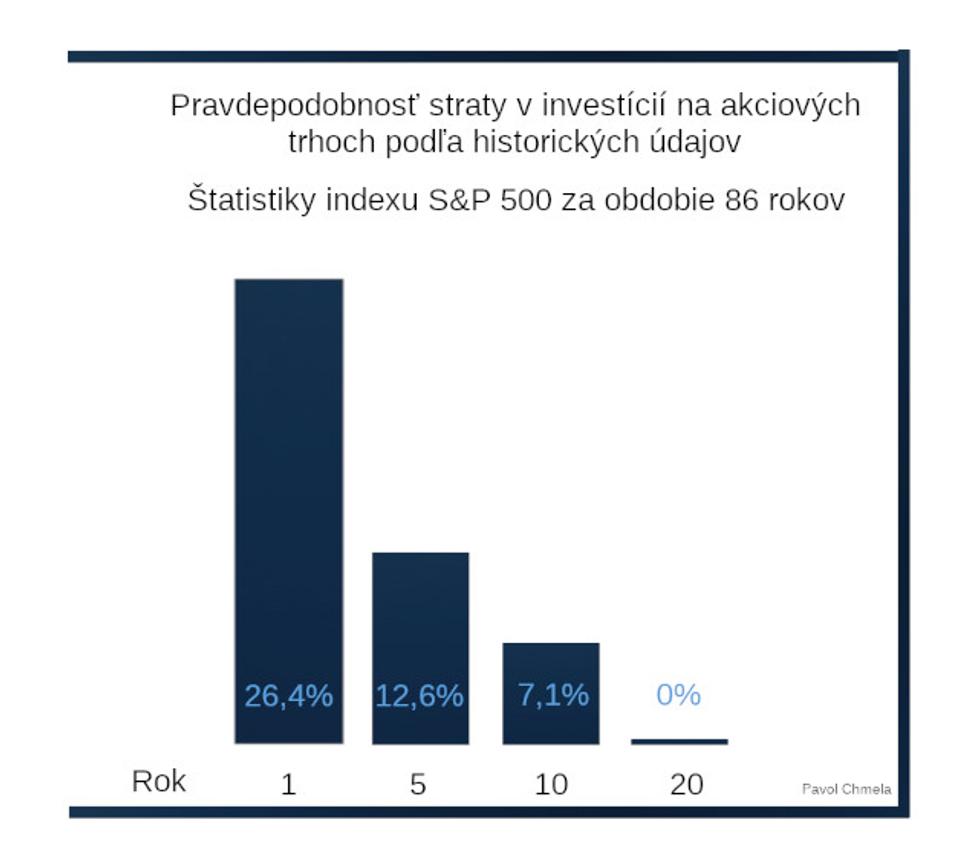

Mýtus : Pri investovaní do akciových fondov môžem prísť o všetko.

Je pravdou, že akciové trhy so sebou nesú isté riziko, a preto ich voľbu podmieňujeme dlhším investičným horizontom. Na obrázku môžete vidieť mieru rizika straty po určitom čase.