Prečo by sme mali deťom sporiť?

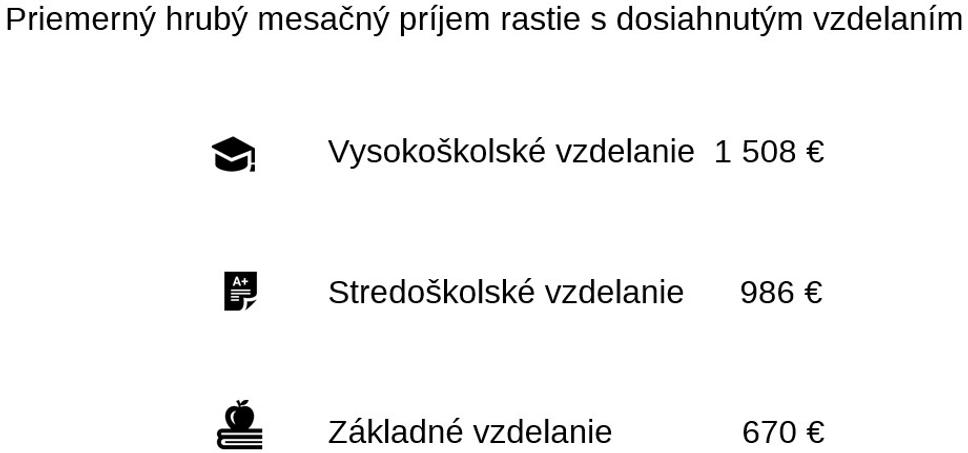

Jednou z úloh rodiča je poskytnúť vhodné prostredie na učenie. Postupom veku sa to stáva náročnejšou a na prahu dospelosti finančne nákladnou úlohou. Napriek tomu získanie dobrého vysokoškolského vzdelania je pre dieťa štatisticky tou najlepšou výhodou, akú môže od rodičov dostať.*

Štúdium na Slovenskej vysokej škole v priemere stojí 14 000 € * . V prípade zahraničia sa to šplhá aj rádovo vyššie.

Na financovanie takto náročného cieľa je dobré sa pripraviť.

V prípade sporenia sa suma rozloží na menšie výdavky, ktoré človek s bežným príjmom skoro nepocíti. Navyše pri výbere efektívneho finančného nástroja dokážeme slušnú časť získať na úročení. Ako vhodný štartovací bod pre sporenie často poslúži napríklad rodinný prídavok. V roku 2020 bude vo výške 24,95 € mesačne. Prispievaním 25 € mesačne, môžeme s vhodným produktom nasporiť po 20 rokoch približne 11 000 €.

V prípade, že sa dieťa rozhodne po strednej škole pracovať, nasporená čiastka sa zíde pri obstaraní vlastného bývania. Dnes už 100% financovanie bývania hypotekárnym úverom zabezpečiť nevieme.

Ak sa povie detské sporenie pred očami nám prebehne prasiatko alebo pokladnička. Aj tento základný ale zároveň najjednoduchší spôsob je lepší ako nič. Nás však zaujíma spôsob ako sporiť jednoducho ale zároveň čo najefektívnejšie. Vplyvom inflácie totiž peniaze strácajú hodnotu a preto nás bude zaujímať aj zhodnotenie.

Pri výbere sporenia rozhoduje viacero faktorov, tie hlavné sú:

Cieľ sporenia, časový horizont a miera rizika.

Aké sú atribúty moderného sporenia, ktoré sa budeme snažiť nájsť?

Rozhodnutie aký finančný nástroj použijeme je veľmi dôležitý faktor, podceniť túto časť nás môže stáť poriadny balík. Spravte si dostatočný prieskum trhu a zvolte si produkt, ktorý presne vyhovuje vašim potrebám. Tento proces môže byť náročný. Finančné inštitúcie zvádzajú konkurenčný boj a snažia sa Vás presvedčiť, že práve ich sporenie je to najlepšie. V tomto prípade je teda výhodné obrátiť sa na nezávislého finančného sprostredkovateľa alebo poradcu, ktorý sa v téme sporenia dobre orientuje. Ušetríte kopec času a zároveň dostanete na mieru ušité, profesionálne odporúčania portfólia kvalitných produktov.

Pozrime sa teda, čo nám finančný trh ponúka a v akých formách vieme deťom sporiť. **

Junior Extra od PSS - Forma stavebného sporenia

Výhody: Nízky vstupný poplatok 0,9 %, garancia úroku

Nevýhody: Vysoký poplatok za vedenie účtu 1,59 €, úrok pod úrovňou inflácie 1,6, účel len na bývanie a fixácia na dobu trvania

Krôčik Wüstenrot - Forma stavebného sporenia

Výhody: Nízky vstupný poplatok 0,9 %, garancia úroku

Nevýhody: Úrok pod úrovňou inflácie 2,25%, účel len na bývanie, vysoký poplatok za vedenie účtu 1 €, fixácia na dobu trvania

Sloník ČSOB banka

Výhody: Bežný účet, platobná karta

Nevýhody: Úročenie 0,5 % len do 1000€, vysoký poplatok za vedenie účtu 1 €

Farbička Allianz

Výhody: Vyššie úročenie, kombinácia s rizikovým poistením

Nevýhody: Vstupný poplatok 3 %, poplatok za správu 0,7% - 1,2 % plus Správcovského poplatok fondu, vysoký poplatok za vedenie účtu 1,5 €, fixácia na dobu trvania

Detské vkladné knižky

Výhody: Garancia úročenia, nízke poplatky

Nevýhody: Úroky hlboko pod úrovňou inflácie do 0,3%

Sporenie Junior od VÚB banky

Výhody: Garancia úročenia, nízke poplatky

Nevýhody: Úroky pod úrovňou inflácie 0,59%

Sporenie Tatra banka vzdelanie

Výhody: Možnosť odpustenie poplatkov

Nevýhody : Vyššie transakčné poplatky, vstupný poplatok 3,95 % (Odpustenie za zotrvanie), obmedzený výber fondov

Investície do podielových fondov prostredníctvom fondovej platformy

Výhody: Dobré rozloženie rizika, vysoké zhodnotenie, kvalitné správcovské spoločnosti, flexibilita, nízke priebežné poplatky

Nevýhody: Vstupný poplatok od 1,5 – 3,5 % , potrebné znalosti trhu resp. kvalitný finančný sprostredkovateľa

Na záver zopár tipov ako môžete sporiť efektívne

Video: https://www.youtube.com/watch?v=y63m3I2KfGI

* Priemerná cena štúdia a hrubá mzda uvedených skupín uverejnená v prieskume Tatra banky.

**Údaje získané z údajov o produkte a všeobecných podmienkach inštitúcií a platných cenníkov. V niektorých prípadoch pre komplexnosť bolo potrebné aplikovať modelový prípad. Údaje sú platné v dobe uverejnenia článku.