Sprevádzate ma celý život, záleží Vám na mne a ste na mojej strane. Zvážili ste riziká, ktoré sú spojené s mojou účasťou v II. dôchodkovom pilieri. Dobromyseľne mi odporúčate nevstupovať do II. piliera, keby som náhodou v ňom ešte nebol a keby som už doň pred časom nedajbože vstúpil, je najvyšší čas z neho jednoducho vystúpiť. Prečo mám vystúpiť sa dozvedám z priloženého letáku. Podľa Vašej rady čítam leták naozaj pozorne, odstavec po odstavci, slovo po slove a prekladám si ho do reči „človeka, ktorý sa profesionálne nezaujíma o ekonomiku a nie vždy dokáže dostatočne efektívne posúdiť zložité ekonomické vzťahy“.

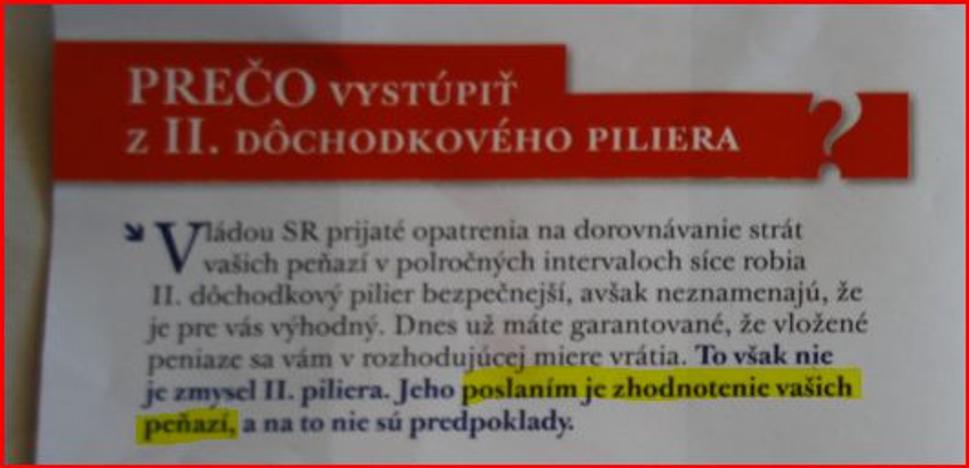

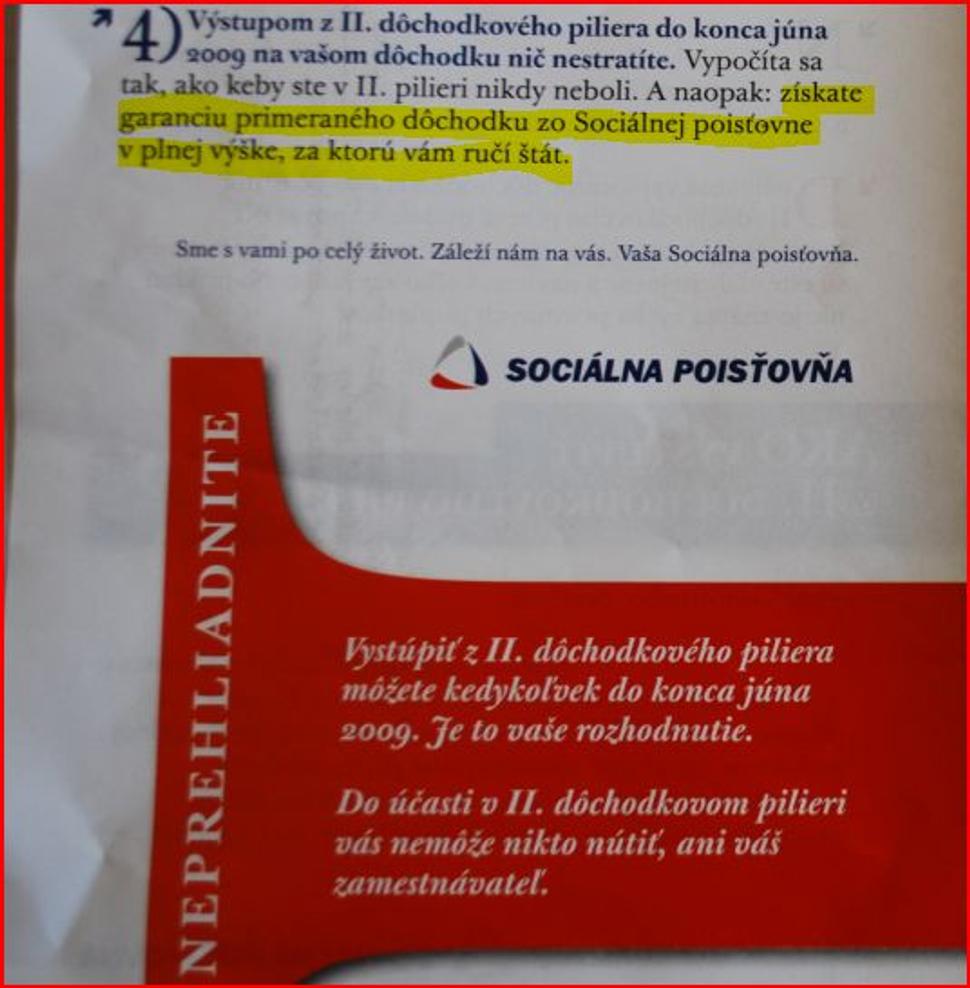

Tento úvod som pochopil tak, že múdra vláda zariadila poslednou úpravou zákona také garancie, ktoré znemožnia plniť základné poslanie II. piliera – zhodnotenie mojich peňazí.

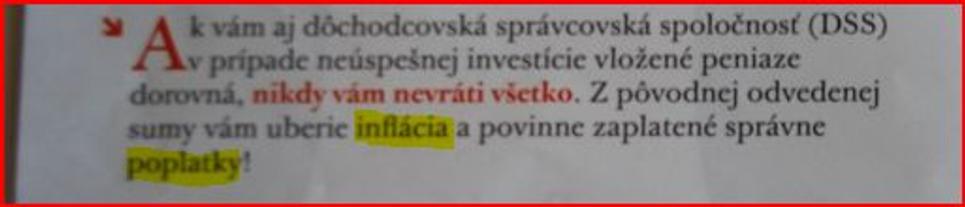

Predpokladáte neúspešné investície DSS, ktorá mi dorovná vložené peniaze, ale budú znehodnotené o infláciu a poplatky. Verím, že múdra vláda nedovolí vysokú infláciu a poplatky sú už aj tak takmer nulové. Nehovoriac o tom, že z povinne platených odvodov mi zostane aspoň niečo. Keby som vystúpil z II. piliera, odvody skončia v bezodnej studni.

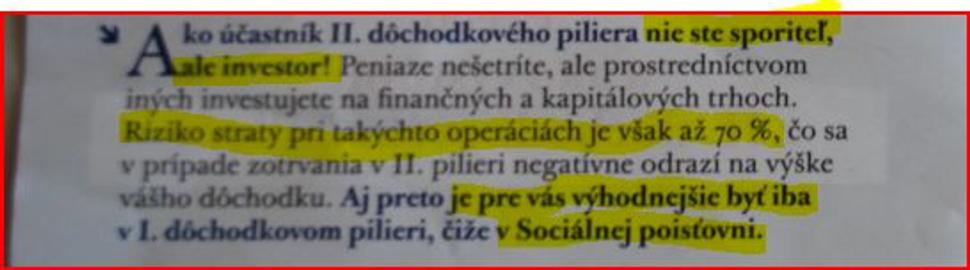

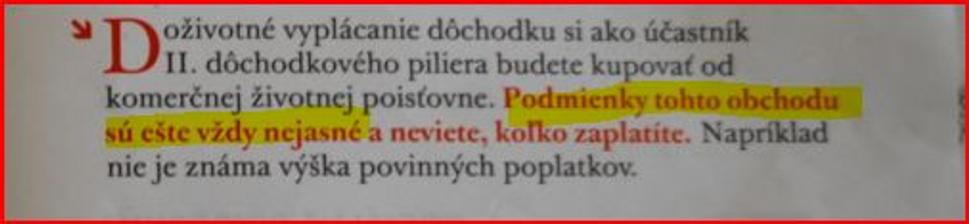

Tento 3. odstavec Vášho letáku je naozaj silný a zamysleniahodný. Je pravdou, že ako účastník II. piliera som investor, lenže v I. pilieri nie som ani sporiteľ. Peniaze plynúce do II. piliera sú mojím majetkom, chráneným Ústavou Slovenskej republiky a premysleným a transparentným kontrolným mechanizmom, ale peniaze platené Vám do Sociálnej poisťovne navždy a nenávratne zmiznú v čiernej diere Vašej nehospodárnej mašinérie. Riziko straty pri operáciách na finančnom a kapitálovom trhu 70% je veľmi pochybná a zavádzajúca informácia, hraničiaca až s primitívnym strašením. Naopak, pravdepodobnosť platobnej neschopnosti Sociálnej poisťovne vyplácať dôchodky v budúcnosti hraničí s istotou, pretože je predznačená stále sa zvyšujúcim počtom dôchodcov v pomere k počtu platiteľov dôchodkových odvodov. Dôchodkový fond Sociálnej poisťovne je vo svojej podstate pyramídová hra, ktorá nemôže nič garantovať.

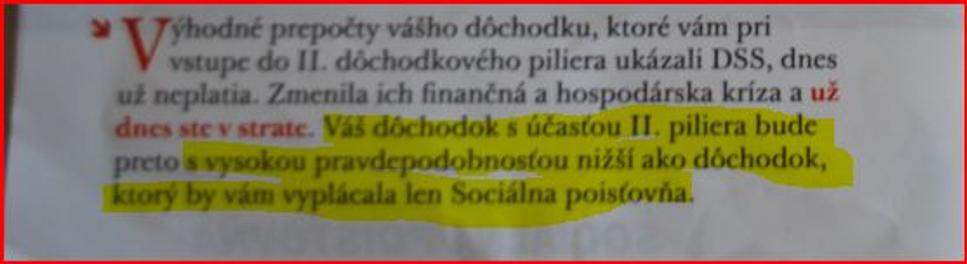

Finančná kríza je normálnou súčasťou vývoja na finančných trhoch, veľmi málo súvisí s dlhodobými výsledkami dôchodkových fondov. Na druhej strane situácia v Sociálnej poisťovni je bezvýchodisková a nemôže byť ani reči o nejakej perspektíve dlhodobej prosperity. Na základe čoho tvrdíte, že dôchodok s účasťou v II. pilieri bude pravdepodobne nižší ako dôchodok len z I. piliera? Ja predpokladám opak.

Stavíte na tento sľub svoj majetok?

Peniaze na dôchodky nepadajú z neba, ani zo zaklínania tety Vierky. V súčasnosti pracujú 3 ľudia na dôchodok 1 dôchodcu. Okolo roku 2050 bude 1 pracujúci „živiť“ 1 dôchodcu. Predpokladajme, že už nebude existovať Sociálna poisťovňa, pretože armádu dobre platených úradníkov a manažérov, drahé budovy v centrách okresných miest, energie, luxusné autá spoľahlivo nahradia počítačové programy. Náklady spojené s vyplácaním dôchodkov z I. piliera teda klesnú. Pri zachovaní súčasných dôchodkových odvodov vo výške 18% z vymeriavacieho základu by sa priemerný príjem pri odchode do dôchodku prepadol z dnešnej necelej polovičky z posledného platu na približne 15%.

Keď zomriem počas sporenia, z II. piliera dostane moja manželka a môj syn všetky nasporené peniaze. Zo Sociálnej poisťovne nedostanem ani cent. Opäť teda klamete, keď mi podsúvate akúsi nevýhodu. Po začiatku výplaty dôchodku nedostane v prípade mojej smrti nikto peniaze, ale to ani nikto nesľuboval a zo Sociálnej poisťovne rovnako nikto nič nedostane.

Tohto strašiaka sa neobávam, spolieham sa na konkurenciu minimálne 15 životných poisťovní na našom poistnom trhu, ktoré sa budú predháňať vo výhodách pre klientov. Konkurencia všetko zariadi. Inak ide o poistný produkt, ktorý funguje asi 100 rokov a nazýva sa Doživotné dôchodkové poistenie za jednorazové poistné s ihneď splatným dôchodkom.

Pán Muňko, asi Vás sklamem, ale nenašiel som jediný dôvod na odovzdanie časti svojho súkromného majetku Vašej inštitúcii.

"Bezplatne" v tomto prípade znamená zaplatiť (odovzdať) Vám tisíce EUR zo svojho súkromného majetku bez akejkoľvek protihodnoty.

Pripomína mi to rétoriku Husáka a Biľaka. Štát sa o všetko postará. Nebolo by lepšie skôr nabádať ľudí k väčšej individuálnej zodpovednosti za svoje dôchodky? Nech ľudia sami rozhodujú o svojom neskoršom blahobyte, pretože štát je najmenej spoľahlivý partner, závislý od hlúpych a nezodpovedných politikov.

Za čo ručí štát? Bude sa rodiť trikrát viac detí? Začnú odrazu ľudia skôr umierať? Zakážete mladým ľuďom študovať, aby už od 15-tich rokov začali pracovať a odvádzať peniaze na dôchodcov? Objaví teta Vierka zlatú baňu a daruje ju Sociálnej poisťovni na dôchodky? Ste úplne mimo a ja s Vami nehrám Vašu zlodejskú hru.