Poplatok za predčasné splatenie pred výročím fixácie

Ste plný nadšenia, ako ušetríte na hypotéke no v banke vám povedia, že budete musieť platiť poplatky.

Jedná sa síce o najväčší poplatok, ktorý sa pohybuje od 2 do 5% zo splatenej sumy.Nevešajte hlavu! Niekedy sa oplatí refinancovať hypotéku aj počas doby fixácie, môžete ušetriť stovky eur.

Ale pozor, neoplatí sa dlhodobo viazať, vysvetlím prečo. Platí, čím dlhšia doba fixácie, tým vyšší úrok a práve naopak, čím kratšia doba fixácie, tým nižší úrok.Chcete sa tomuto poplatku vyhnúť?

Dá sa to jednoducho, ak si hypotéku budete refinancovať k výročiu fixácie. Prípadne si preverte v starej banke, či nemáte možnosť splatiť úver aj mimo fixácie so zľavou.

Znalecký posudok

V súčasnosti banky nekladú veľký dôraz na znalecký posudok.

Niektoré akceptujú starší znalecký posudok (aj 5 ročný), stále sú aj banky, ktoré musia mať nový znalecký.Cena znaleckého posudku sa pohybuje rôzne, záleží od typu nehnuteľnosti, ale aj miesta kde sa nachádza.

Pri byte je to v priemere 120 – 150 €, pri dome to môže byť raz toľko.

Poplatky na katastri

Banka vyžaduje potvrdený návrh na vklad záložného práva k nehnuteľnosti, aby vaša nehnuteľnosť mohla byť zaradená do katastra nehnuteľností.

Čo všetko potrebujete pre kataster?

- 2x návrh na vklad záložného práva k nehnuteľnosti

- kópia zmluvy o zriadení záložného práva

- správny poplatok, za tento poplatok zaplatíte 66 €, kataster vykoná vklad nehnuteľnosti do 30 dní, ak sa vám nechce čakať existuje zrýchlený vklad, za ktorý

zaplatíte až 265,50 € a je to len o polovicu kratšie (15 dní).

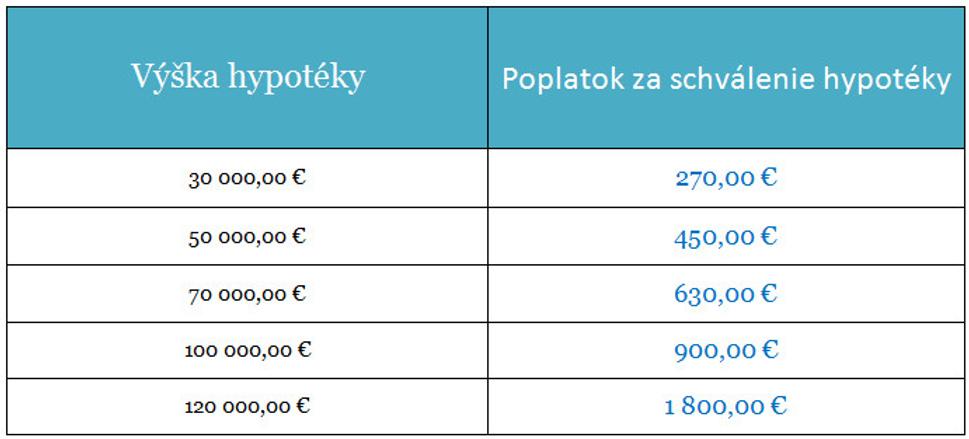

Poplatok za schválenie novej hypotéky

Tento poplatok sa platí len pri novej hypotéke. Ak idete hypotéku refinancovať , nemusíte mať obavy.

Môže sa stať aj pri novej hypotéke, že nebude banka od vás tento poplatok chcieť, už ju niektoré neuplatňujú. Výška poplatku sa pohybuje od 0,9% z výšky schváleného úveru.Ukážme si to na príklade, aby ste mali lepší prehľad.