V poslednej dobe je veľmi populárne refinancovanie hypoték. Zachytiť tento trend je možné v reklamách v TV, na letákoch alebo v rádiu či kdekoľvek na internete. Refinancovanie úverov je dnes stále populárnejšie najmä preto, lebo úrokové sadzby posledné roky výrazne klesajú (súvisí to s emisnou politikou Európskej Centrálnej banky) a ľudia tak môžu mesačne za svoje bývanie či iné ciele platiť na splátkach omnoho menej.

Úrokové sadzby na hypotekárnych úveroch sú nižšie ako priemerné zhodnotenie kapitálu v podielových fondoch

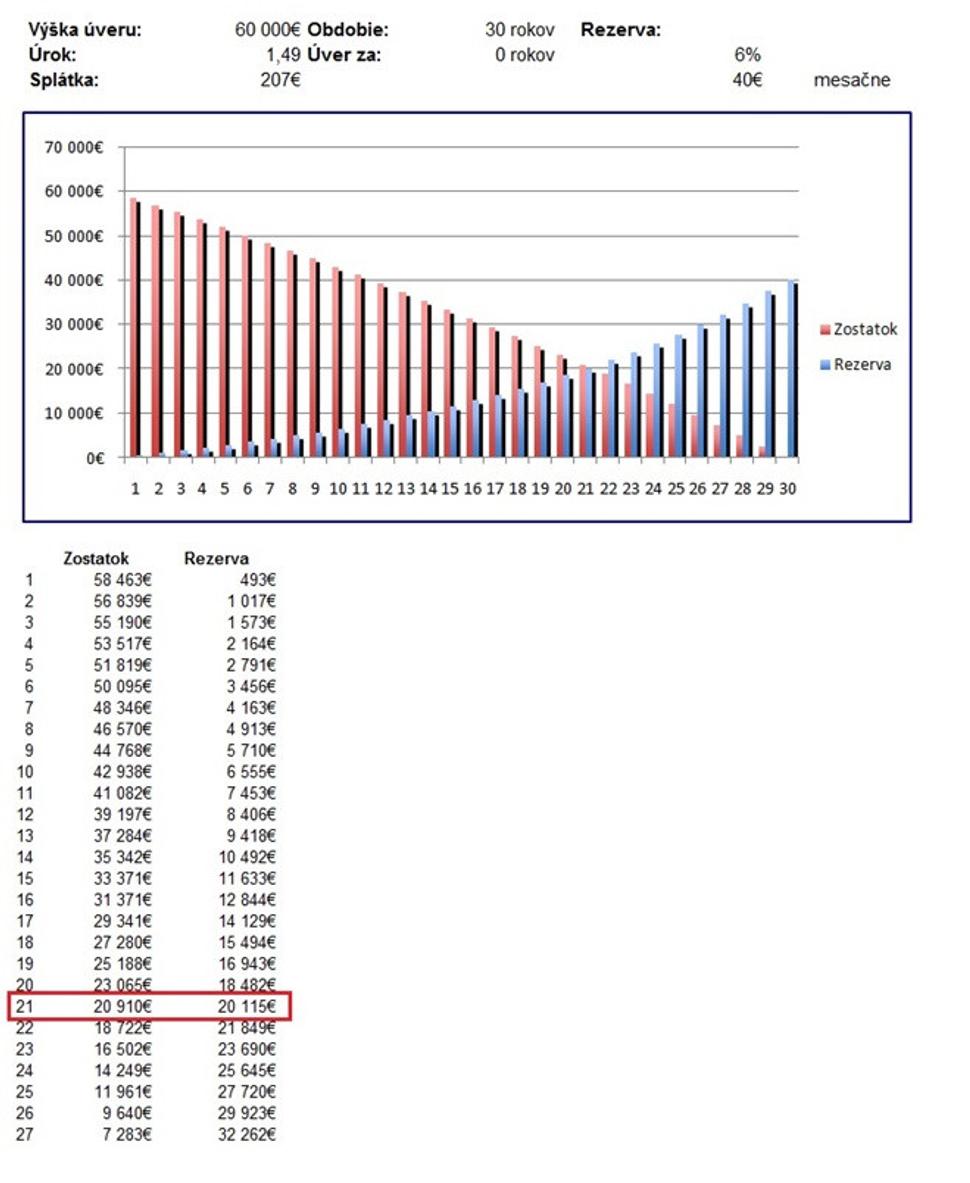

Predstavte si, že splácate hypotéku s úrokom 1,49% p.a. Požičali ste si od banky 60 000 eur na 30 rokov a uvažujete o možnosti jej skoršieho splatenia vďaka refinancovaniu na nižšiu splátku. Pre jednoduchosť výpočtu rátajme, že Vaša výška úveru je celých 60 000 na 30 rokov a úspora na splátke vďaka refinancovaniu bola 40 eur mesačne. Vaša splátka by môže vyzerať nasledovne:

Na obrázku vidíte rozdelenie úroku a istiny (ak k splátke nie sú prirátané žiadne ďalšie poplatky), výšku splátky a aj budúcu hodnotu dlhu pri danej úrokovej sadzbe - "celková výška úrokov a istiny".

A teraz si predstavte, že úsporu 40 eur na splátke mesačne posielate do podielových fondov s priemerným zhodnotením 6% p.a. (čo je viac ako úroková sadzba Vašej hypotéky 1,49% p.a.).

O tom, čo je podielový fond, sa dočítate tu: https://rajcan.blog.sme.sk/c/429713/ako-funguje-investovanie-do-podielovych-fondov.html

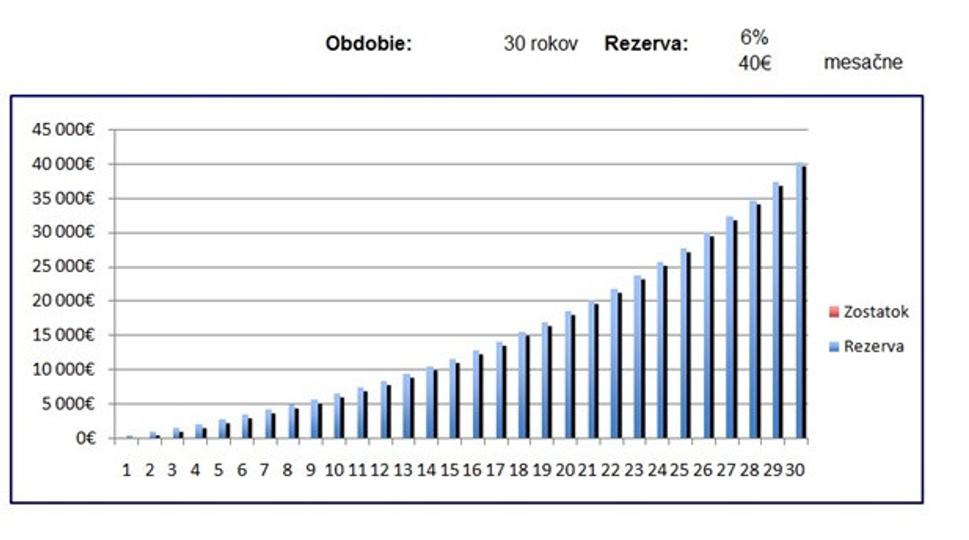

Vaše vklady sa v takejto situácií vyvíjajú zhruba nasledovným spôsobom:

Zaujímavé je najmä to, že sa Vám zhodnocuje celá suma peňazí, nielen napríklad ročné vklady. Takto získavate efekt podobný zloženému úročeniu.

A teraz si predstavte, že túto schému využijeme na predčasné splatenie hypotéky:

Červenou farbou je vyznačený postupne klesajúci zostatok hypotéky, modrou rast hodnoty Vašich vkladov. Podstata tohto riešenia spočíva v tom, že zhodnocovanie investovaných peňazí prebieha rýchlejším tempom, ako klesanie zostatku úveru. Ako vidíte, Vašej hypotéky sa viete zbaviť zhruba už v 21. roku, kde výška Vašich vkladov presiahne zostatok dlhu hypotéky. V konečnom dôsledku to pre Vás znamená o 9 rokov povinnosti splácať menej a taktiež výraznú úsporu na úrokoch. O koľko menej zaplatíte v porovnaní s pôvodným splácaním vypočítame nasledovne:

A) Splácanie hypotéky pôvodným spôsobom 30 rokov:

počet splátok * výška splátky = celkom zaplatená istina + úroky

Podľa pôvodného výpočtu na obrázku vyššie 74 442,36 eur.

B) Inteligentná hypotéka

(206,78 + 40) * 21 rokov * 12 splátok ročne = 62 188,56 eur

Celková zaokrúhlená nominálna úspora v danej situácií: 12 253,80 eur. Na Vašom úvere by ste hypoteticky preplatili len niečo vyše 2000 eur, čo môže mať v budúcnosti vzhľadom na infláciu menšiu hodnotu ako dnešných 60 000 eur. Navyše je možné, že úrokové sadzby neostanú na tak nízkej úrovni ako dnes, a v tom prípade má investovanie popri splácaní hypotéky ešte väčší zmysel.

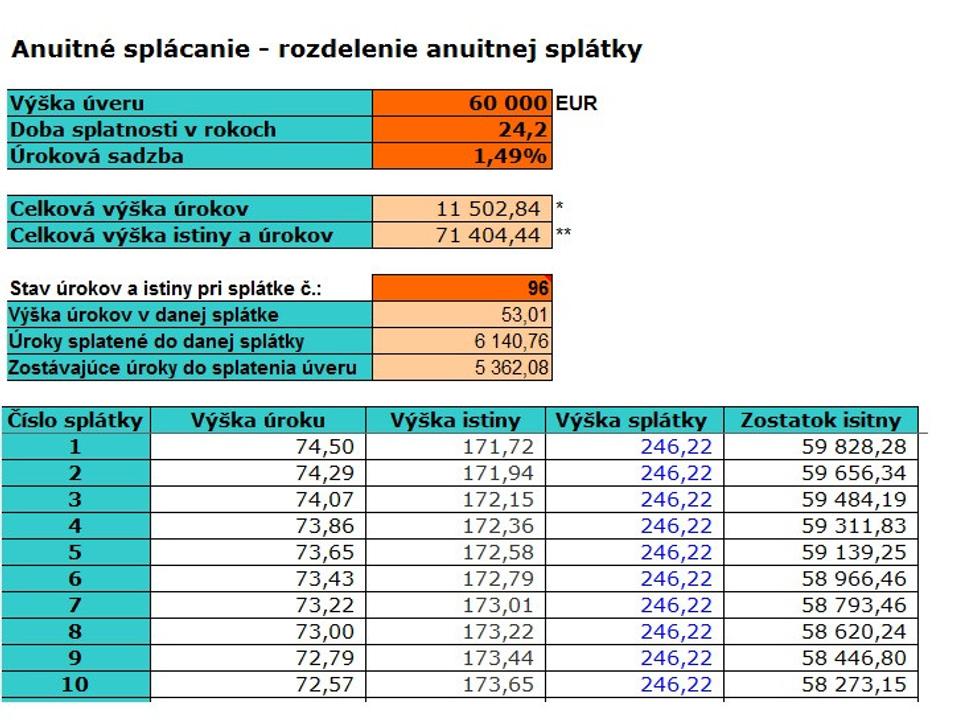

C) Navýšenie splátky o 40 eur mesačne (zachovanie pôvodnej výšky splátky a skrátenie doby splácania)

V tomto prípade sme úsporu 40 eur mesačne prirátali rovno do novej splátky a skrátili tak dobu splácania. Napriek tomu je toto riešenie menej výhodné – splácať úver budete 24,2 roka v porovnaní s 21 v prípade B, k Vašim peniazom nemáte prístup a ste viazaný vyššou mesačnou splátkou, pričom v prípade tvorby rezervy nie ste viazaný nijak.

Mimoriadne splátky hypotéky

Mnohokrát sa stretnem s požiadavkou klienta splácať mimoriadne splátky hypotéky priamo v banke. Jednak je to možné zo zákona - raz ročne do výšky 20% zostatku úveru bez poplatku, v niektorých prípadoch to banky samy umožňujú - Tatra Banka - zrýchlené splácanie s prirážkou k úroku alebo ČSOB - mimoriadne splátky bez poplatku kedykoľvek. Áno, celkom zaplatíte menej, ako v prípade A, kde splácate hypotéku s menšími mesačnými nákladmi ako pri súčasnom investovaní 40 eur mesačne, ale má to niekoľko nevýhod:

1. K Vašim peniazom v podielovom fonde máte prístup kedykoľvek, nie sú ničím viazané. V prípade mimoriadnej splátky hypotéky už svoje peniaze neskôr nemáte možnosť vybrať, ak ich budete potrebovať.

2. Úrokové sadzby na hypotékach sú tak nízke, že sa ich mimoriadnymi splátkami v súčasnosti ani neoplatí splácať. Omnoho zaujímavejšie je zhodnocovanie peňazí bokom a ich následne využitie na splatenie časti alebo celého úveru naraz neskôr. Vaše peniaze sú k dispozícií a pracujú za Vás - zhodnocujú sa.

Zaujíma aj Vás, ako Vašu hypotéku splácať efektívne s využitím tejto schémy? Vyplňte kontaktný formulár s otázkou a ja Vám poradím hneď, ako sa k Vášmu dotazu dostanem.