Ak si úver poistíte, znamená to, že sa súčasných podmienok získate zľavu z úrokovej sadzby vo výške 0,4%. Poistenie ale navýši výšku hypotéky, ktorú si beriete, a to o 3%, a platí len na 5 rokov.

Poďme sa ilustratívne pozrieť na čísla, podľa ktorých možno vyhodnocovať.

FAKT Č.1: Za 5 rokov splatíte z Vášho úveru oveľa menej, ako bez poistenia, a to napriek nižšej úrokovej sadzbe. Po 5 rokoch poistenie zaniká.

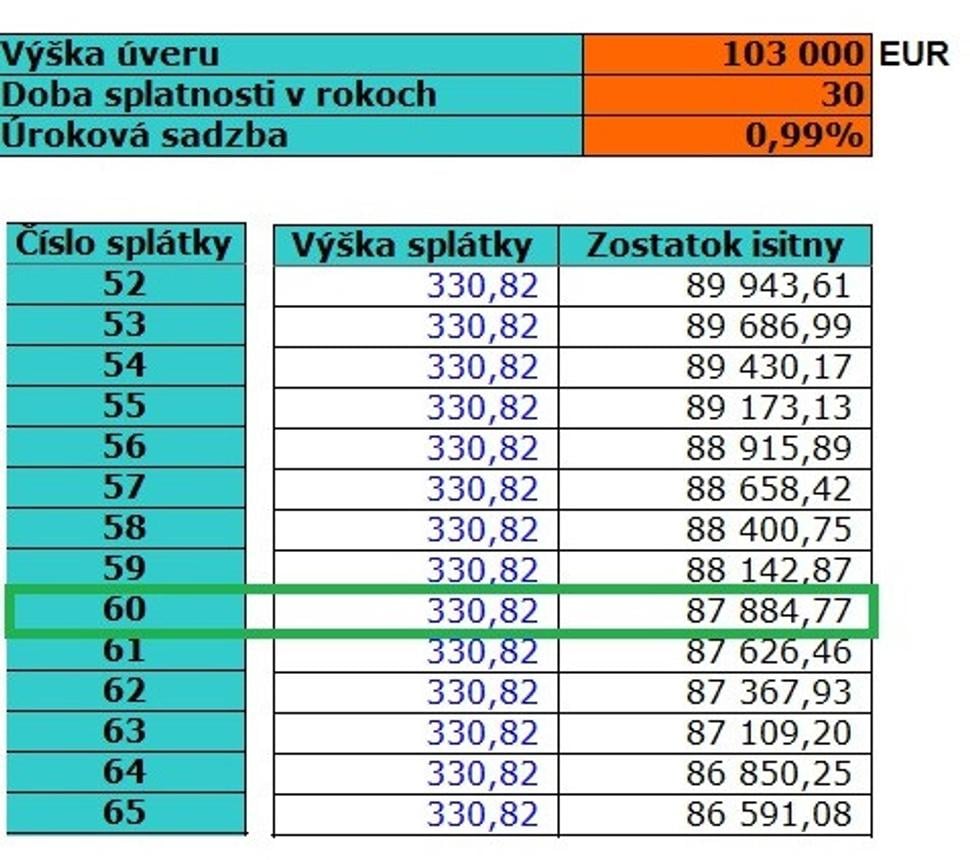

Ako vidíte, zostatok Vášho úveru pri danej výške hypotéky je až o 1796,55 eur vyšší, ak si zvolíte výhodnejšiu úrokovú sadzbu s poistením.

„Fajn, úver mám ale poistený, v tom predsa spočíva rozdiel.“

Čo poistenie zahŕňa:

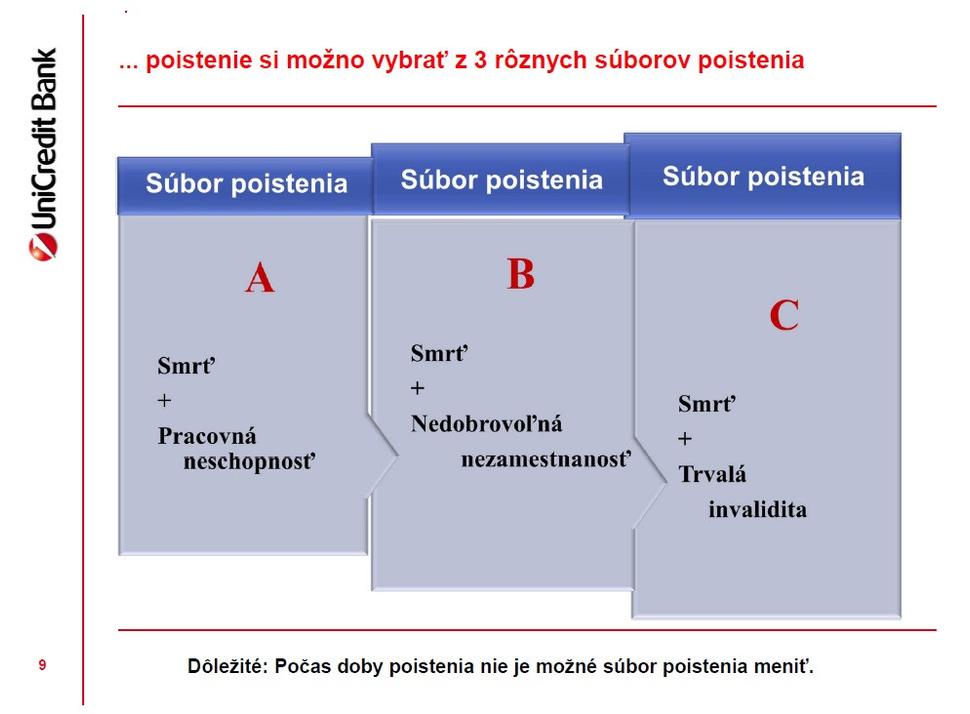

UniCredit ponúka na výber 3 nasledovné balíky.

Smrť je v každom balíku rovnaká, jedná sa o poistenie smrti s klesajúcou sumou – smrť je poistená postupne na menšiu sumu, tak, ako klesá zostatok Vašej hypotéky v banke.

Pracovná neschopnosť - poistné plnenie začína v mesiaci, v ktorom poistený bol PN nepretržite 60 dní. Uhradené budú tie mesačné splátky, ktoré padnú do obdobia od 60. dňa do ukončenia trvania PN, maximálne však 12 mesačných splátok.

Nedobrovoľná nezamestnanosť - poistné plnenie začína v mesiaci, v ktorom je poistený nedobrovoľne nezamestnaný nepretržite 60 dní. Uhradené budú tie mesačné splátky, ktoré padnú do obdobia od 60. dňa do ukončenia trvania nedobrovoľnej nezamestnanosti, maximálne však 6 mesačných splátok

Trvalá invalidita - je úrazom alebo chorobou spôsobený dlhodobo nepriaznivý zdravotný stav poisteného, ktorý spôsobuje pokles jeho schopnosti vykonávať akúkoľvek prácu alebo inú zárobkovú činnosť o viac ako 70% v porovnaní so zdravým človekom.

FAKT Č.2: Poistenie má v praxi okrem rizika smrti len veľmi malú využiteľnosť.

Prečo? Keď si predstavíte, že na PN musíte byť dlhšie, ako 2 mesiace, a až následne Vám poisťovňa platí plnenie vo výške splátky, otvorene poviem, že bežne komerčné poisťovne na Slovensku ponúkajú plnenie už od 1. dňa a dávku PN je možné dojednať v zaujímavejších sumách.

Nezamestnanosť nezahŕňa skončenie pracovného pomeru dohodou, jednostrannú výpoveď zo strany zamestnávateľa z dôvodu porušenia pracovnej disciplíny a pod.

Do tretice, Sociálna poisťovňa uznáva vo väčšine prípadov ľudí za čiastočne invalidných. V 2015 roku z celkového počtu 22.300 nových priznaných invalidít predstavovali tie čiastočné 16 502 prípadov a plné iba 5 798. Pritom mnohé životné poisťovne ponúkajú možnosť poistenia invalidity už od 40% miery poklesu schopnosti vykonávať zárobkovú činnosť.

Z reálnej praxe

Jedného dňa sa na mňa obrátil klient, ktorý mal diagnózu zvanú hereditárny angioedém. V skratke sa jedná o vážne ochorenie imunitného systému so zvýšeným rizikom náhlych stupňujúcich sa komplikácií, ktoré môže, žiaľbohu, nečakane vyústiť až do úmrtia. Tento klient mal dojednané ERGO poistenie k svojej hypotéke. Podľa jeho slov banka nepožadovala predloženie zdravotnej dokumentácie pri uzatváraní poistenia. S najväčšou pravdepodobnosťou by pri úmrtí nedošlo k vyplateniu úveru kvôli zdravotnému stavu, s ktorým klient nebol prijateľný do poistenia. Z toho vyplýva ďalší fakt:

FAKT Č.3: Takmer nikto sa Vás nebude pri dojednávaní poistenia pýtať na Váš súčasný, či minulý zdravotný stav, lieky, ktoré užívate a pod. To môže mať za následok to, že za poistenia platíte defacto zbytočne.

Tak, ako pri uzatváraní havaríjneho poistenia auta technik zdokumentuje stav vozidla pred prijatím do poistenia, pred poskytnutím hypotéky znalec ohodnotí nehnuteľnosť, ktorá sa zakladá, aj každá životná poisťovňa overuje zdravotný stav klienta.

Iróniou je, že pokiaľ sa človek poisťuje v banke, akosi sa na túto otázku zabúda. Neexistuje poisťovňa, ktorá poistí kohokoľvek s akýmkoľvek zdravotným stavom na hocijakú sumu na smrť. Ak už máte poistený úver v banke, nepodceňujte tento bod.

Čo sa môže stať? – Nič nie je tak skľučujúce, ako keď dôjde k najhoršiemu, a napriek dojednanému poisteniu Váš dlh v banke naďalej ostane. „Prečo? Ako si to môžu dovoliť? Veď som mal dojednané poistenie!“ Verte, či nie, v reálnom svete som stretol viac prípadov, kedy niekto s vážnymi zdravotnými problémami mal toto poistenie dojednané, avšak v praxi by z neho s najväčšou pravdepodobnosťou nemal nijaký úžitok. Poisťovňa si totiž pri poistnej udalosti často dôkladne skontroluje, aký bol zdravotný stav klienta pred uzatvorením poistenia.

Suma sumárum, osobne by som si úver v kombinácií s poistením v UniCredit nedojednával.

Avšak, to neznamená, že táto banka nemá vo svojom portfóliu popredné riešenie iných produktov – bežný účet za 0 eur mesačne, s možnosťou bezplatného výberu hotovosti v akomkoľvek bankomate akejkoľvek banky v SR aj po celom svete – s garanciou na 10 rokov, alebo investovanie do podielových fondov svetových správcov ako napríklad Amundi – Pioneer Asset Management. Na Slovenku bola jednou z prvých bánk, ktorá prestala ponúkať nevýhodné terminované vklady či sporiace účty, ale podielové fondy. O podielových fondoch sa dozviete viac tu: https://rajcan.blog.sme.sk/c/429713/ako-funguje-investovanie-do-podielovych-fondov.html

Ak splácate hypotéku aj Vy, a chcete si nezáväzne a bezplatne overiť, či máte aktuálne najvýhodnejšie riešenie na trhu, neváhajte sa na mňa obrátiť – či už emailom alebo telefonicky.