Technicky vzaté ECB chce nakúpiť každý mesiac štátne dlhopisy približne v hodnote národného hospodárstva Slovenska. Problémom je, že táto voda na mlyn (alebo likvidita, ako ju bankári volajú) skončí najmä v rukách bánk, finančných špekulantov a nie bežných ľudí.

Horšie je, že nákupom týchto štátnych dlhopisov sa zvýši ich cena. To znamená nižší úrok pre štáty, ktoré by mohli míňať viac, ale aj motiváciu privátnych hráčov a špekulantov začať nakupovať finančné aktíva, ktoré sú viac rizikové (čiže akcie spoločností). Už dnes sa aj tak 25% všetkých štátnych dlhopisov v eurozóne obchoduje s negatívnou úrokovou sadzbou, tak načo ju ešte znižovať?

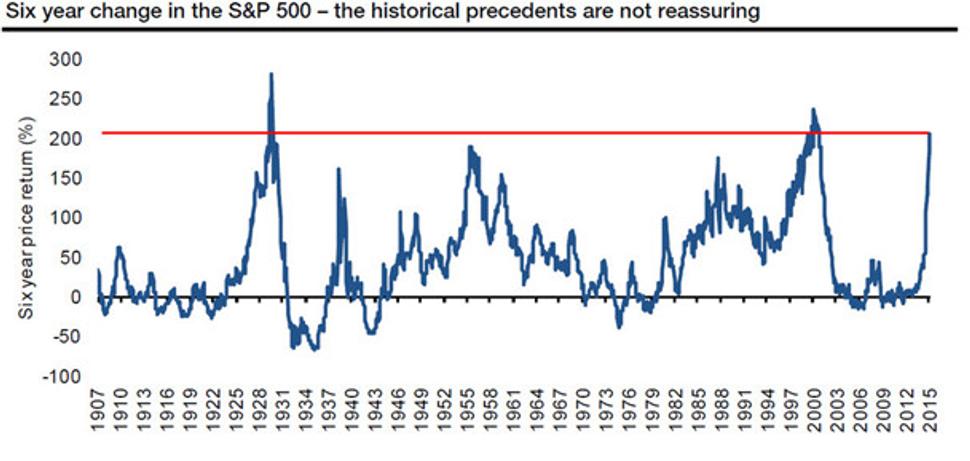

Ako sme boli svedkami v USA, natlačenie peňazí na finančné trhy viedlo primárne k nafúknutiu bubliny na akciovom trhu. Nárast cien akcii za posledných 6 rokov bol v USA vyše 200% (viď. graf).

Takýto prudký nárast cien akcii nemá historicky obdobu. Podobne, ako tomu bolo v 30tych rokoch alebo v období Dot-com bubliny v roku 2000, sa ceny akcii zvyknú zoznamovať s gravitáciou, ktorá ich vedie k ešte väčšiemu a prudšiemu prepadu.

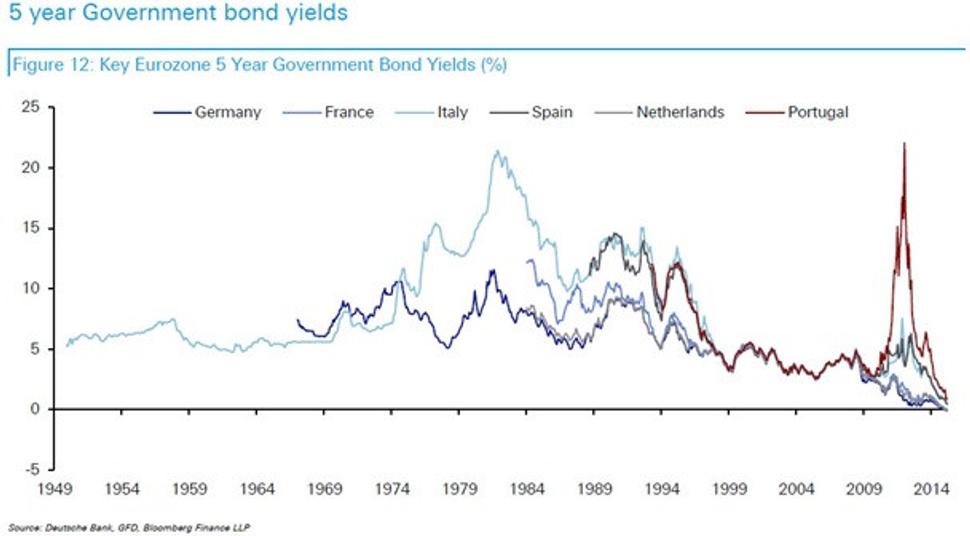

Z historického pohľadu neboli výnosy z dlhopisov krajín eurozóny nikdy nižšie. Svojim spôsobom teda ide o anomáliu, s ktorou nemáme žiadne skúsenosti (viď. Graf 5 ročného výnosu z dlhopisov dole).

A práve do takéhoto prostredia ide ECB naliať viac peňazí. Obrovským problémom môže byť aj fakt, že nikto nebude chcieť ECB tieto štátne dlhopisy predať. Keďže nebude kam zaparkovať nové peniaze. Zjednodušene povedané - nové auto (v tomto prípade peniaze) môže byť pekná vec, ale načo je vám v meste, kde ho aj tak nemáte kde zaparkovať. Jediným riešením je samozrejme predražené parkovisko za vysoký poplatok.

Banky, ktoré získajú predajom dlhopisov peniaze, ich môžu parkovať zase len na finančnom trhu do dlhopisov, ktorý je však preplnený (nedostatok kvalitných dlhopisov na predaj). Alebo môžu parkovať peniaze v ECB (ktorá ponúka negatívne úroky na vklady od bánk). Prípadne môžu požičiavať ľuďom a firmám, ale to je už z pohľadu bánk príliš rizikové za momentálne nízke úroky. Čiže banky a finančníci na konci dňa nebudú chcieť svoje dlhopisy predať, alebo naliať nové peniaze do reálnej ekonomiky.

Čo môžu očakávať ľudia? Je pravdepodobné, že ceny tovarov a služieb v najbližšej dobe nezačnú prudko stúpať a to hlavne z dôvodu, že nárast cien bude primárne na finančných trhoch. Zbohatnú primárne majitelia akcií, banky a špekulanti. Slabnúce euro však môže čiastočne zdražiť určité produkty z dovozu.

Na druhej strane je tiež možné očakávať ešte nižšie úroky na úvery a hypotéky, čo môže viesť napríklad k postupnému rastu cien nehnuteľností. Ani ľudia, čo si sporia na dôchodok, si bohužiaľ veľmi nepomôžu, hlavne v prípade ak ich druhý, alebo tretí pilier má vo svojom portfóliu dlhopisy, ktorých výnos bude zrejme ešte klesať. V prípade prehĺbenia sa negatívnych sadzieb na dlhopisy sa už asi nebude dať hovoriť o „sporení“ v klasickom slova zmysle.

Na druhej strane hlavným problémom Eurozóny ostáva bohužiaľ nie nedostatok peňazí v bankách a finančných domoch, ale smutný demografický trend, v ktorom pomaly, ale isto začína Európa rýchlo starnúť a vymierať. To má zákonitý dopad na nízky dopyt po produktoch a službách. Čo má zase za následok to, čoho sme aj dnes svedkami – deflácie.

Tlačenie peňazí, môže kúpiť pár mesiacov (alebo v lepšom prípade rokov) pre prestarnuté ekonomiky eurozóny. Dodatočná voda však staré a zaseknuté mlynské koleso nerozhýbe. A v horšom prípade nám ešte spôsobí povodeň.