Určite ste už niekde počuli alebo čítali, že najmenej riziková investícia sú štátne dlhopisy. Píše sa tak v (staršej) odbornej literatúre a dodnes nám to tvrdia na pobočkách bánk, v snahe predať nám nejaké to "investovanie". Tvrdia, že dlhopisové fondy sú najmenej rizikové, tie zmiešané trochu viac rizikové a akciové sú najrizikovejšie.

Ak tu zbúram Váš svetonázor, nehnevajte sa.

Možno ste zachytili, že v Británii pred pár dňami takmer schrachovalo viacero penzijných fondov. Musela ich zachraňovať centrálna banka. Čo bolo popísané v učebniciach pred rokom 2008 totiž už dávno prestalo platiť. Štátne dlhopisy rozvinutých, krajín s ultra nízkymi výnosmi, patrili už posledných niekoľko rokov k najrizikovejším investíciám. Prečo?

Dlhopis, ktorý ste si kúpili s výnosom blízkym nule, mal minimálny potenciál ísť cenou hore, ale takmer neobmedzený potenciál ísť cenou dole. Dlhopisy tak predstavovali investíciu bez perspektívy relevantného zisku (adekvátneho podstúpenému riziku), no s perspektívou straty. Smutné to perspektívy ...

(Fajnšmekrom trochu pripomína predanú opciu. A to už je super riziková investícia, však?)

Ako meriame riziko

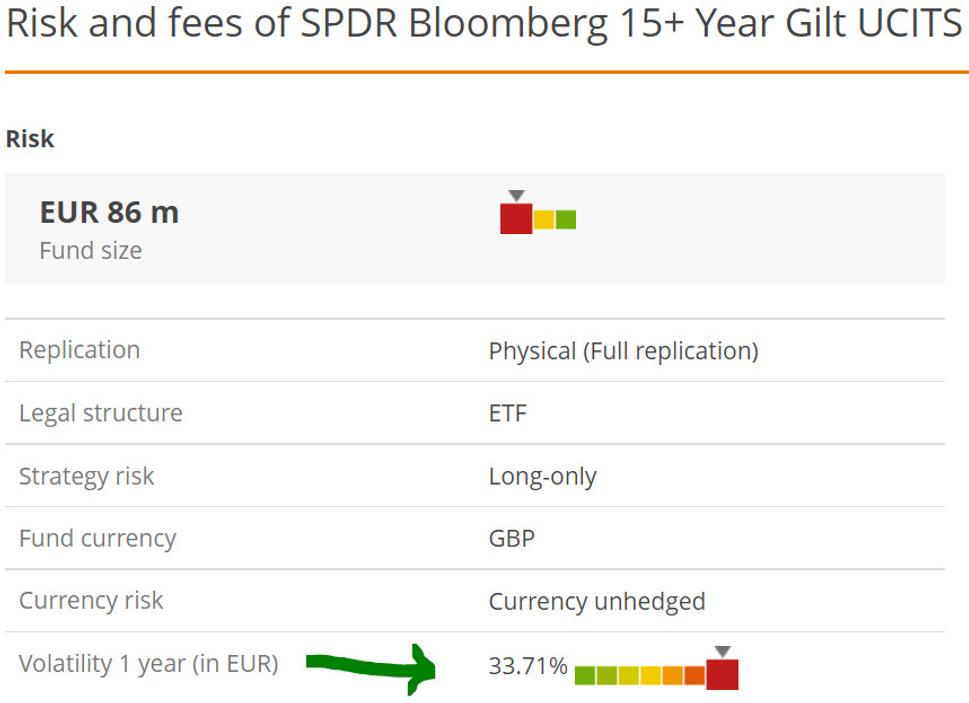

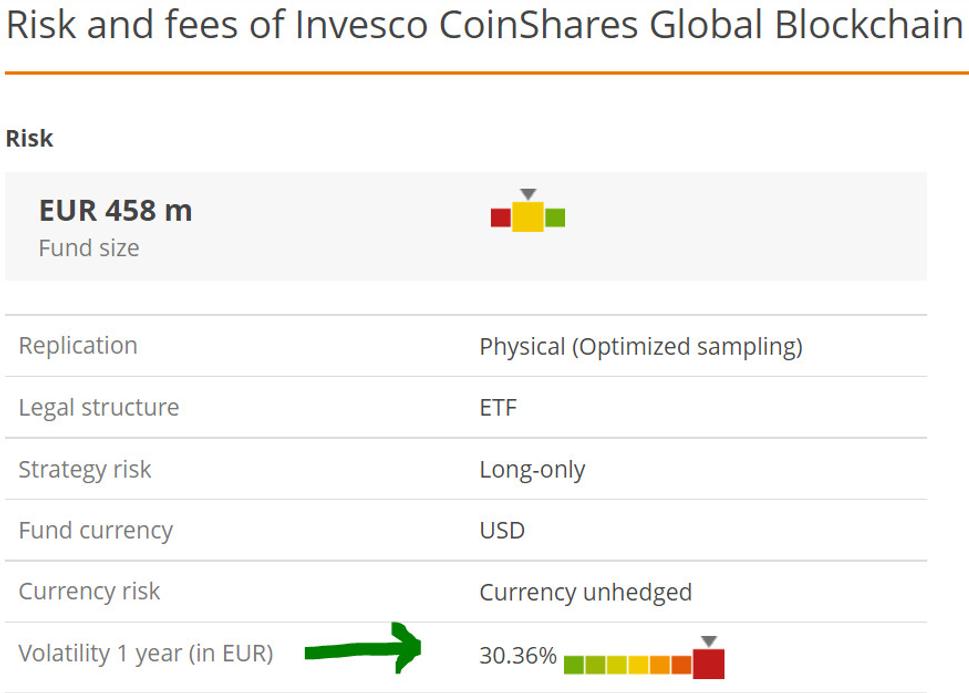

Veličina, ktorou meriame riziko, nie je očarujúci úsmev zamestnanca ani tradícia banky, ale volatilita. Priložený screenshot ukazuje volatilitu ETF investujúceho do Britských štátnych dlhopisov (Ticker SYBL) na úrovni 33,7%! To je viac ako volatilita 30,3% akciového sektora Blockchain (Ticker BCHN), screenshot nižšie.

Takže riziko štátnych dlhopisov je mierne vyššie ako riziko firiem v blockchainovom ekosystéme.

(Chcel som tam dať otáznik, ale čísla hovoria jasne. V roku 2022 za tou vetou patrí bodka.)

Ak vám práve z tohto konštatovania odstrelilo dekel, sorry. Mrzí ma to. Fakty sú fakty. Čísla neklamú.

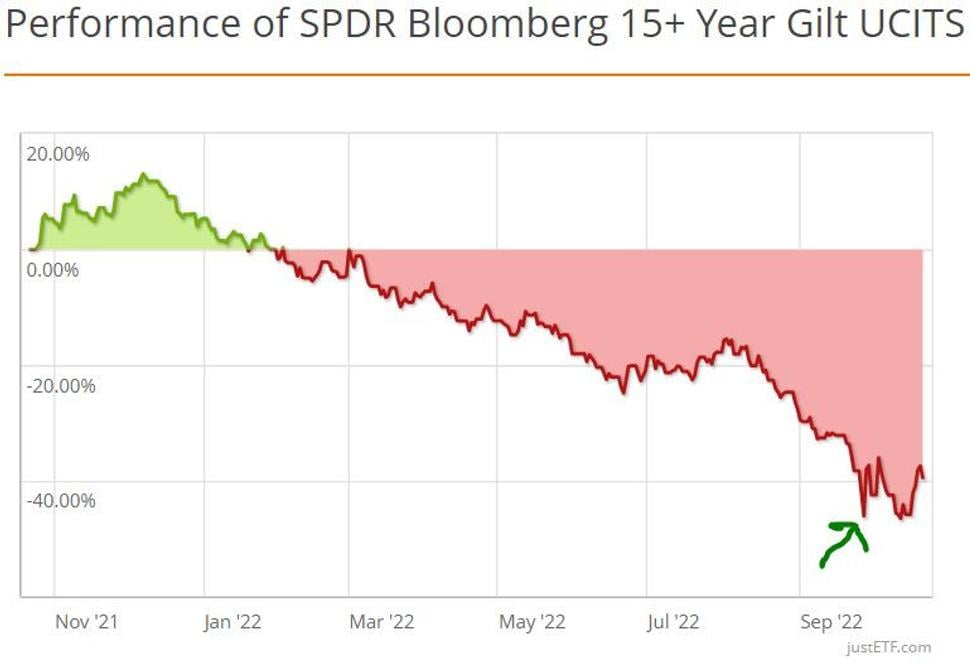

No oveľa viac to mrzí Britských penzistov, ktorí majú vo svojich penzijných fondoch práve takéto dlhopisy a ich hodnota v im tomto roku klesla o takmer 40% (Viďten ďalší screenshot). A asi to mrzí aj Bank of England, ktorá na záchranu tých penziňákov vynaložila 65 miliárd Libier.

Kvasí podobné riziko aj v II pilieri na Slovensku?

Začína ma trápiť, koľko podobných štátnych dlhopisov Európskych krajín máme aj my, na našich penzijných účtoch v druhom pilieri a ako sú ocenené. Odpoveď zatiaľ nepoznám, no téma stojí za bližší prieskum.

Niekoľko ponaučení a otázok, mi z uvedeného vyplýva:

Pri investovaní sa poraďte s niekým skúseným a nezávislým, čo nepredáva len produkty jednej farby.

Asi bude fakt dobre, že štát ľudí z dlhopisových fondov v II. pilieri presunie do indexových fondov. (Apropos a čo tie výplatné fondy?)

Zavolajte do Vašej DDS a DSS, že: "koľko podobných štátnych dlhopisov Európskych krajín majú v portfóliu?" (Prosím odpoveď mi pošlite, lebo neviem a sám som zvedavý. Oni to nezverejňujú.)

Ináč spýtal by som sa aj v NBS či tu nejkvasí nejaké systémové riziko. Či by nestál za zváženie nejaký stress testík. Aj keď odpoveď možno bude v špeciálnom spôsobe účtovania, kde sa aktíva neúčtujú aktuálnou trhovou hodnotou (mark-to-market), ale účtujú sa nejak inak. (Že by "metódou umorovanej hodnoty"?)

Neviem. Zistím a napíšem Vám.

Roland Vízner

To be continued ...

P.S.

Investujete do slovenských podnikových dlhopisov? Tieto dva články by ste si mali prečítať:

Korporátne dlhopisy na Slovensku, kreditné riziko a Scoring

Dlhopisy sú opäť atraktívne. Je čas vrátiť dlhopisy a dlhopisové ETF do portfólií?

Aprppos, ten Blockchain (Ticker BCHN) som nevybral náhodou. Je moja najhoršia tohoročná investícia. No nemusím byť smutný. Po prvé mám ho len za pár drobných. Po druhé, neinvestoval som horšie ako britský penzisti ...