Čo si treba poistiť? Ukážme si to na príklade:

Mám 30 rokov a práve si vybavujem hypotéku vo výške 90 000 €.

Mám ženu/muža a 1 malé dieťa. Zarábam priemerne 800 € mesačne.

Nie som aktívny športovec a prácu mám bez zvýšených rizík.

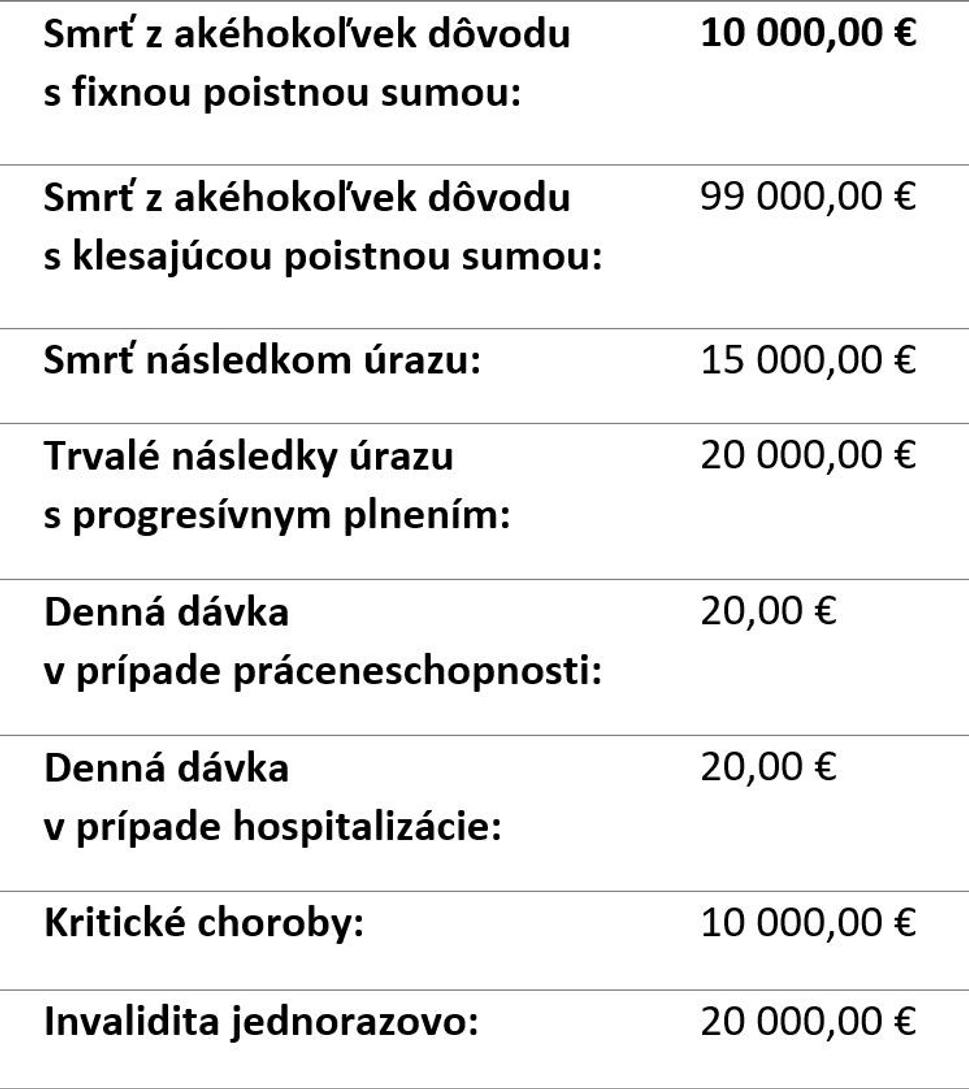

Odporúčal by som vám poistiť si tieto riziká na uvedené poistné sumy:

Každá negatívna životná udalosť môže pre vás znamenať stratu príjmu.

V dôsledku toho je ohrozená aj vaša schopnosť splácať svoje záväzky.

Poistenie si môžete samozrejme upraviť podľa svojich predstáv. Berte

ale na vedomie, že hypotéku budete splácať najbližších 30 rokov.

Preto je veľmi dôležité poistiť si riziko smrti s klesajúcou poistnou sumou.

Klesajúca poistná suma vás bude stáť menej ako konštantná. Navyše vám

bude klesať tak, ako bude ubúdať z dlžnej sumy vašej hypotéky. Je potrebné

myslieť aj na riziká spojené s úrazom a jeho následkami. Invalidita.

Riziko trvalých následkov úrazu vám s progresiou pokryje celú výšku úveru.

V riziku „invalidita jednorazovo“ dostanete ešte peniaze navyše. A čo sa

týka kritických chorôb, pri tomto riziku by mala byť suma pokrývajúca

váš ročný príjem. Poistenie PNky a hospitalizácie pokrýva príjem krátkodobo.

V ďalšom článku sa pozrieme na to, koľko si za takéto poistenie vypýtajú

jednotlivé poisťovne. Výsledok vás zrejme prekvapí.

Ak sa vám článok páčil, zdieľajte ho.