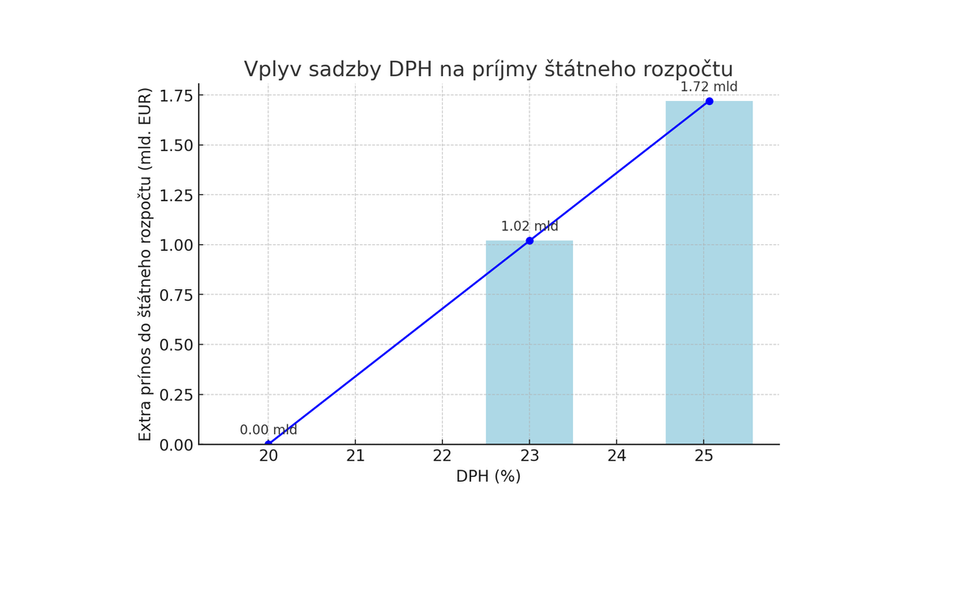

Daň z finančných transakcií by mala štátu priniesť dodatočných 700 miliónov eur a súčasné zvýšenie DPH z 20% na 23% by malo generovať dodatočných 1,02 miliardy eur do štátneho rozpočtu.

Zaujímavou otázkou je: "Aká by bola nová ekvivalentná sadzba DPH, aby dokázala vygenerovať rovnaký príjem státu ako kombinácia zvýšenia DPH a dane z finančných transakcií?"

Výpočet ekvivalentnej sadzby DPH

Z dostupných zdrojov som dohľadal prezentované prínosy týchto opatrení 0,7 mld pre transkačnú daň a 1,02 mld pre zvýšenie DPH o 3% [https://www.forbes.sk/transakcna-dan-po-novom-na-poslednu-chvilu-od-nej-budu-oslobodene-tisicky-subjektov, https://www.peniaze.sk/dane/12065-zvysenie-dph-na-slovensku-co-to-znamena-pre-ludi].

Ak zvýšenie sadzby DPH o 3% body má generovať 1,02 mld, vypočítame základ dane (samozrejme sa dá číslo aj vyhľadať, uľahčíme to):

1,02 mld = základ * [ (1 + 23%) - (1 +20%) ] = základ * 3%

základ = 1,02 mld / (3%) = 34 mld

Ekvivalentná sadzba DPH, ktorá by mohla nahradiť kombináciu zvýšenia DPH a dane z finančných transakcií:

DPH_ekvivalentná = 20% + [ 1,02 mld + 0,7 mld ] / 34mld = 25,06% DPH

Alebo aj: 20% + [ (1,02 mld + 0,7 mld) / 1,02 mld ] * 3% = 25,06% DPH

Výsledkom je hodnota DPH približne 25,06%.

Ak by sa sadzba DPH mala zvýšiť z pôvodných 20% na takú úroveň, ktorá by vygenerovala rovnaký dodatočný príjem do štátnej kasy ako zvýšenie DPH na 23% kombinované s transakčnou daňou, jej hodnota by presiahla úroveň 25% DPH.

Pri tomto výpočte sú zjednodušené viaceré fakty; všetky tovary a služby by podliehali rovnakej sadzbe DPH, bez výnimiek pre rôzne kategórie produktov, respektíve by sa ich DPH sadzby zvýšili o všetky o rovnaký pomer (25,06%/20% = nárast o 25,3%), transakčná daň bez pravidiel pre výšku transakcie (ktoré by však vyššia DPH ovplyvnila).

Vo svete bez transakčnej dane s 25% DPH by spotrebiteľské ceny narástli o 4,21% (125%/120%). Pre porovnanie, zvýšenie sadzby na 23% z 20% spôsobuje nárast cien "len" o 123%/120% = +2,5%.

Dopady na ekonomiku a podnikateľské prostredie

Vyššie ceny pre spotrebiteľov – Ak by sa DPH zvýšila na 25%, takmer všetky tovary a služby by zdraželi, čo by malo dopad najmä na domácnosti s nižšími príjmami.

Rovnomernejšie rozloženie daňovej záťaže – Zatiaľ čo daň z finančných transakcií by ovplyvnila iba určité odvetvia, vyššia DPH by sa dotkla všetkých sektorov ekonomiky.

Dopad na konkurencieschopnosť – Slovensko by sa so sadzbou DPH na úrovni 25% zaradilo medzi krajiny s najvyššou DPH v EÚ, čím by sa mohlo stať menej atraktívnym pre investorov a obchodníkov.

Jednoduchšia administratíva – Zavedenie vyššej DPH by znamenalo menej komplikácií v daňovom systéme oproti novej dani z finančných transakcií, ktorá by si vyžadovala samostatný výber a kontrolu.

Je vyššia DPH lepšia alternatíva?

Z čisto ekonomického a administratívneho hľadiska by zvýšenie DPH na úroveň 25% mohlo byť efektívnejším riešením na získanie rovnakého daňového výnosu ako kombinácia viacerých nových daní. Na druhej strane by takýto krok mal významné sociálne dôsledky a viedol by k tlaku na kompenzačné opatrenia pre nízkopríjmové skupiny.

Diskusia o zdanení je vždy otázkou politických priorít a ekonomických realít. Kým daň z finančných transakcií cieli na niektoré segmenty ekonomiky, zvýšenie DPH by rozložilo daňovú záťaž na všetkých účastníkov trhu. Ktorá cesta je správna? To zostáva otázkou, ktorú si zodpovedali tvorcovia hospodárskej politiky.