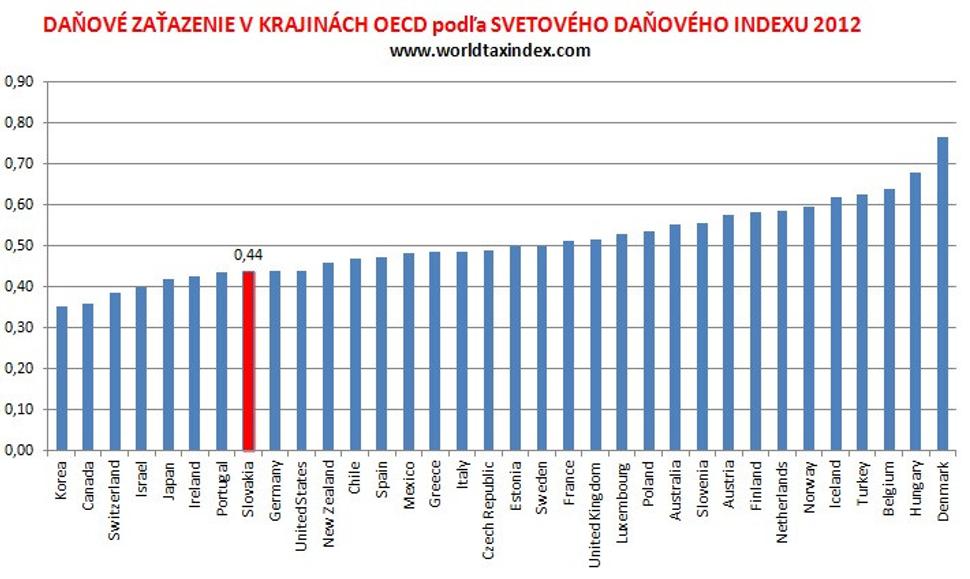

Ako sa vraví, veľa ľudí, veľa názorov. Inak tomu nie je ani v tomto prípade, ale faktom skrátka je, že v porovnaní s ďalšími členskými krajinami OECD je Slovensko krajinou s nízkym daňovým zaťažením. Stačí si podrobne prezrieť priložený graf, ktorý pojednáva o komplexných multifaktorových ukazovateľoch daňového zaťaženia.

Samozrejme sa dá polemizovať o tom, prečo je v iných štátoch daňové zaťaženieešte nižšie, ako je tomu u nás. Ozývajú sa totiž hlasy, že by sme si mali brať príklad práve z týchto krajín. Stále sa však bavíme o daniach pre najviac zarábajúcich. Pre ilustráciu teda uvádzam niekoľko krajín, kde je predmetná daň nižšia, ako u nás - Albánsko, Macedónsko, Bulharsko, Bielorusko, Rusko, Bosna a Hercegovina – a zároveň sa pýtam, či si máme brať v tejto veci príklad práve od niektorých spomenutých krajín. Naopak, najvyššie sadzby pre najviac zarábajúcich, teda vysokú mieru progresivity a teda prerozdelenia majú napr. Švédsko 56,6%, Dánsko 55,4%, Španielsko 52%, Holandsko 52%, V. Británia 50%, Rakúsko 50%, ale aj Japonsko 50%, Fínsko 49%, Kanada 48%, Nórsko 47,8% ... Niektorí sa možno budú pýtať, čo konkrétne nám z tejto komparácie vychádza? Netreba pri tom fabulovať ani vymýšľať tendenčné tvrdenia, pretože výsledky sú jednoznačné. Ak si toto poradie dáme do vzťahu ku kvalite života (podľa HDI UN - najkomplexnejšieho ukazovateľa kvality života) tak sa dozvieme, že väčšina krajín s najvyššou kvalitou života má naozaj vysoké daňové zaťaženie bohatých. Napr. také Nórsko, ktoré podľa HDI UN predstavuje krajinu s najvyššou kvalitou života, má zároveň (v porovnaní s našim daňový zaťažením pre bohatých) zhruba raz také daňové zaťaženie vo výške 47,8%. Medzi ďalšie krajiny, ktoré spĺňajú relevantný pomer medzi vysokou kvalitou života a vysokým daňovým zaťažením pre bohatých patrí aj Holandsko, Nemecko, Švédsko, Japonsko, Kanada, Dánsko, Izrael, Belgicko, Rakúsko a ďalšie. Inak ešte aj v USA, ktoré sú celosvetovo považované za akýsi "land of the free", je najvyššia sadzba dane 35% pre ľudí zarábajúcich viac ako 3300 eur na rozdiel od našej najvyššej 25%. Kde by ste teda žili radšej? V Albánsku alebo v Kanade či Švédsku? Odpovedzme si každý sám.

Ako iste všetci vieme, za daňových a ekonomických expertov sa vždy považovali páni z SDKÚ-DS. Skúsme sa teda pozrieť na ich tvrdenia v komparácii s faktami, ktoré sú všeobecne známe, len sa o nich akosi nehovorí, ani nepíše. Dovolím s tvrdiť, že výroky z úst predstaviteľov SDKÚ-DS týkajúce sa daní, možno často považovať za akýsi daňový populizmus, ktorý spočíva v nie celkom vyslovenom predpoklade opozičných pánov, že ľudia sú minimálne na jedno oko slepí. Faktom totiž je, že SDKÚ-DS v drvivej väčšine hovorí iba polovicu príbehu. Za jasný príklad môžeme považovať tak často omieľané frázy, že firemné dane by nemali byť príliš vysoké, pretože demotivujú firmy v krajine investovať. V tomto momente sa pravicová „argumentácia“ končí. Ako tvrdí Stanislav Pánis, analytik z J&T Banky, pre investorov sme stále zaujímaví. Poukazuje na to, že podľa prestížneho rebríčka Doing Business Svetovej banky, máme najlepšie podmienky na podnikanie z krajín V4: „Profitujeme z vynikajúcej geografickej polohy, politickej a ekonomickej stability, či lacnej a kvalifikovanej pracovnej sily s najvyššou produktivitou v rámci strednej Európy. Zlepšuje sa taktiež infraštruktúra a ponúkame solídny výber priemyselných zón.“ Navyše, porovnanie rebríčkov konkurencieschopnosti (IMD World Competitivness Ranking, alebo World Bank Doing Business) a výšky daňového zaťaženia ukazuje, že najkonkurencieschopnejšie sú krajiny s vysokým daňovým zaťažením, ako (5.) Švédsko, (6.) Kanada (s najvyššou daňovou sadzbou 48%), (9.) Nemecko, (11.) Holandsko, (13.) Dánsko, ale aj krajiny s nízkymi daňami. Ergo, toto porovnanie ukazuje, že výška daní nie je rozhodujúcim faktorom pre mieru konkurencieschopnosti krajiny. Príbeh však pokračuje. Pravdou je, že „poučkou“ o konkurencieschopnosti v rámci nízkych daní sa riadi väčšina štátov a preto aj priemer firemnej dane v krajinách EÚ je 23,2%, teda ešte o niečo vyššia ako je tomu u nás. Zároveň, a to je v tomto prípade veľmi podstatné, tá istá drvivá väčšina krajín, aj tých, ktoré nám dnes SDKÚ-DS dáva za príklad, majú zavedené progresívne (so stúpajúcim príjmom zároveň stúpa sadzba dane z príjmu) zdanenie, ktoré pri najvyšších príjmoch predstavuje zdanenie v rozmedzí 40-50%. Inak povedané, bohatí platia vždy podstatne viac, ako chudobnejší. To však akosi z úst predstaviteľov SDKÚ-DS nepočujeme.

Progresívnym zdaňovaním sa zabezpečuje to, aby štát mohol poskytovať kvalitné verejné služby a to aj pre tých, ktorí nemajú na to, aby si ich zaplatili sami. V neposlednom rade je to však výhodné aj pre bohatých (podnikateľov), pretože tieto všetkým prístupné verejné služby znižujú životné náklady, čím sa zvyšuje kúpna sila obyvateľstva a teda, môžu si dovoliť kupovať viac tovarov a služieb u tých bohatších. Ekonomika založená na daňovej redistribúcii teda napreduje, rastie.

Ale späť k SDKÚ-DS. Často sa vo výrokoch pánov Freša, Štefanca alebo Kaníka orientuje len veľmi ťažko. Na jednej strane totiž hovoria o potrebe znižovania daní z príjmu pre podnikateľov, resp. kritizujú ich zvýšenie. Na strane druhej nám dávajú za príklad Nemecko alebo Švédsko. Páni, ak Vás teda chápem správne, navrhujete ešte vyššie progresívne zdanenie, napr. v rozmedzí 45-50% pre ľudí s najvyššími zárobkami? Skúste prosím odpovedať. Faktom však je, že ani vo vnútri strany nie ste v tejto otázke jednotní. Dokonca už aj samotný poslanec SDKÚ-DS Beblavý verejne hovorí, že cesta ďalšieho znižovania daní nie je tá najsprávnejšia. V náčrte novej, "post-miklošovskej" ekonomickej politiky pre Slovensko okrem iného hovorí: "Jedna možnosť vyplýva z presvedčenia, že nefunkčnosť slovenského štátu má príliš hlboké a dlhodobé korene, aby sa to dalo výrazne zmeniť. Preto je potrebné ísť ďalej „tradičnou“ cestou a robiť jednoduché veci, ktoré od kapacity štátu nezávisia – napríklad znižovať daňové sadzby. ... Mne bližší pohľad hovorí, že už sa nepohneme vpred, ak nezlepšíme kvalitu úradníkov, procesov, zákonov a podobne." Teda nie znižovať dane, ale presne naopak, zvyšovať kvalitu služieb štátu. Teda aká je aktuálna pozícia SDKÚ-DS v týchto otázkach?

Spomeňme však aj iný ekonomický nástroj. Pravicovou modlou, ktorá mala byť absolútnym všeliekom na ekonomické choroby, bola rovná daň. Dnes môžeme s pokojom konštatovať, že rovná daň nepredstavovala univerzálny nástroj pre podporu rastu ekonomiky po daňovej reforme. Relevantné štúdie dokazujú, že hospodársky rast Slovenska počas druhej vlády M. Dzurindu a následne do príchodu krízy v roku 2008 nebol dôsledkom "reforiem" pravice - dôchodkovej, zdravotníckej či daňovej, ako tvrdia priaznivci pravice - ale súčasťou celoeurópskej konjunktúry, ktorá sa prejavila na silnom raste všetkých stredoeurópskych krajín, resp. nových členov EÚ. Tieto poskytovali politicky, ekonomicky a právne stabilné investičné prostredie pre jestvujúcich členov EÚ a stále výrazne lacnejšiu pracovnú silu oproti "starým" členským krajinám. Čiže nie rovná daň, ale celoeurópska ekonomická konjunktúra spojená s členstvom v EÚ a lacnou pracovnou silou zabezpečila príliv investícií a silný hospodársky rast. Musím uznať, že vtedajšia vláda celkom šikovne využila priaznivú situácia na pripísanie si vlastných politických bodov. Na druhej strane však už dnes môžeme konštatovať, že sa podobne, ako je tomu pri ďalších ekonomických témach v rámci rétoriky SDKÚ-DS, jednalo iba o lacný politický populizmus. Navyše, následky zavedenia rovnej dane predstavovali pre obyvateľov tejto krajiny najmä zdražovanie v podobe neúmerne zvýšenej DPH. Nečudujem sa preto, že jedinou formou ako dostať peniaze do štátneho rozpočtu zo strany pravicovej vlády, by bolo aj v dnešných dňoch zvyšovanie DPH. Z minulosti sme už poučení a preto nezabúdajme na to, že práve v čase aplikácie rovnej dane z dielne Ivana Mikloša, sa zdvihla sadzba DPH zo 14% na 19%, pričom neskoršia pravicová vláda Ivety Radičovej, opäť s ministrom financií Miklošom ju zvýšila na 20%. Kritika opozície je teda v rámci progresívneho zdanenia neopodstatnená, pretože nimi ponúkané riešenie je vždy rovnaké - zvyšovanie DPH = celoplošné zdražovanie. Zvýšenie DPH na tovary a služby dennej spotreby celkovo o 6% sa samozrejme prejavilo a prejavuje na vyšších životných nákladov najmä ľudí s nízkymi príjmami, ktorým tieto náklady tvoria podstatnú časť ich rodinných rozpočtov. Sociálnodemokratický model však ide inou, progresívnou cestou. Navyše sa v čase, keď nastane hospodárska a celková ekonomická stabilita a prosperita uvažuje nad zníženou sadzbou DPH najmä na základné potraviny, resp. vybrané druhy potravín, ktoré patria k dennej spotrebe nevyhnutnej na prežitie. Opäť si môžeme brať príklad z krajín, kde je progresívne zdaňovanie úplne bežné – Nemecko, Francúzsko, Portugalsko, Rusko alebo Veľká Británia, kde je dokonca nulová sadzba DPH na detské oblečenie, lieky alebo verejnú dopravu. Zrušenie rovnej dane preto predstavuje výrazný pokrok pri možnostiach narábania z výškami sadzieb DPH, nakoľko pri jej zavedení boli tieto možnosti jednoducho nemožné. Navyše, progresívne zdaňovanie predstavuje efektívny nástroj, ktorý je v rozvinutých krajinách dlhodobo využívaný a predstavuje prínos pre celú spoločnosť.

HDI Index 2012 (str. 22)

Súvis výšky dane a konkurencieschopnosti alebo tu

Ján Hrubý