Štát podporu obmedzuje

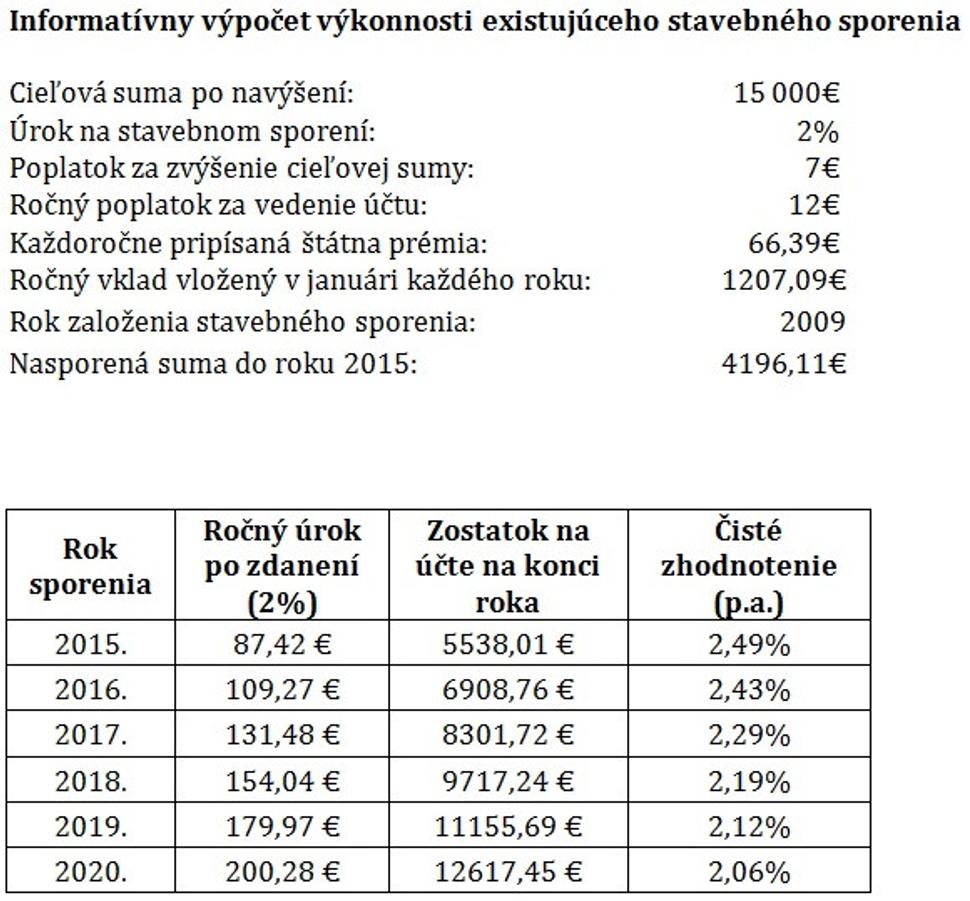

V roku 2014 štát ponúka štátnu prémiu vo výške 66,39€ sporiteľom, ktorý vložia na svoje stavebné sporenie aspoň 781,60€ za kalendárny rok 2014, pričom prémia im bude pripísaná začiatkom roku 2015. V reči percent je teda štátna prémia 8,5% z ročného vkladu, maximálne však 66,39€. Na rok 2015 je vyhlásená štátna prémia len 5,5%. Ak teda chcete dostať celých 66,39€, musíte vložiť za rok 2015 až 1207,09€. Ak chcete prostriedky vkladať mesačne, veľkosť mesačného vkladu musí byť aspoň 100,59€.

Oplatí sa teda ešte založiť nové stavebné sporenie?

*Poplatky môžu byť rôzne pri každej Stavebnej sporiteľni, ba dokonca pri jednotlivých tarifách. Výpočet je len informatívny.

Ak by sa štátna prémia najbližších 6 rokov už nemenila a zostala by na úrovni 5,5%, priemerné zhodnotenie novozaloženého stavebného sporenia by sa pohybovalo okolo 2,15% p.a., čo je pri sporení na 6 rokov dosť málo. Je pravdepodobné že inflácia vám z úspor v budúcnosti odhryzne viac ako 2,15%.

Ak vám januárový vklad veľkého objemu peňazí nevyhovuje a rozhodnete sa vkladať mesačne, čisté zhodnotenie bude ešte menšie, pretože úrok 2% získate len z peňazí, ktoré máte na účte 365 dní.

Štátna prémia sa z roka na rok mení. Je však málo pravdepodobné, že by sa v budúcich rokoch menila k lepšiemu, preto tento prepočet pokladám za optimistický variant.

A čo ak máme už stavebné sporenie založené?

V tom prípade už nemusíte platiť poplatok za založenie sporenia. Ak ste však nasporili už celú cieľovú sumu, budete musieť zaplatiť poplatok za jej navýšenie. Tento poplatok je iný pre každú stavebnú sporiteľňu.

Prvá stavebná sporiteľňa: 10€

Wustenrot stavebná sporiteľňa: 1% z navýšenia cieľovej sumy

ČSOB Stavebná sporiteľňa: 7€

Začínali sme na nasporenej sume 4196,11€. Takúto sumu by sme dostali, keby sme za posledných 6 rokov vkladali na stavebné sporenie presnú sumu pre získanie plnej štátnej prémie. Aj keď sme v takomto prípade vstupný poplatok neplatili, priemerné čisté zhodnotenie je len 2,26% p.a. Iný prípad by bol, keby máme stavebné sporenie s 3% úrokom. Takéto akciové stavebné sporenia sa dali založiť v Prvej Stavebnej sporiteľni v minulosti. V takom prípade by bolo priemerné čisté zhodnotenie až 3,07%, čo je výrazne viac. Takéto Stavebné sporenie však pri rozdelení alebo prevode zmluvy stráca úrok 3%.

Ako teda môžem z môjho existujúceho 6 ročného stavebka vyťažiť čo najviac?

Ak ste extrémne konzervatívny sporiteľ, ktorý chce vyťažiť zo svojho existujúceho stavebného sporenia čo najviac, nesmiete nechať nasporenú sumu na stavebnom sporení. Nasporená suma sa na stavebnom sporení úročí len úrokom 2%. Ak sa pozrieme po ponuke terminovaných vkladov zistíme, že v súčasnosti si vieme zriadiť terminovaný vklad na 5 rokov s 2,5% úrokom. Preto je pre vás najlepšie stavebné sporenie rozdeliť a vzniknutú zmluvu s nasporenou čiastkou vypovedať. Finančné prostriedky, ktoré vyberiete z tejto zmluvy, vložte na terminovaný vklad s 2,5% úrokom. Nie je to veľa, ale stále viac ako 2%. Druhú zmluvu, ktorá vám vznikne po rozdelení, použite na ďalšie sporenie. Je to lacnejšie, ako keby ste vypovedali celú zmluvu a založili novú.

Treba si však uvedomiť, že peniaze si na terminovanom vklade uložíte na určité časové obdobie a pri predčasnom výbere môžete prísť aj o celý úrok.

1207,09€

Spomínané výnosy sú podmienené vkladom na plnú štátnu prémiu. Ak nedokážete vložiť v budúcom roku 1207,09€, tak o založení stavebného sporenia ani neuvažujte. Pri menšom vklade budete mať menšie zhodnotenie, pretože poplatky za vedenie účtu sú rovnaké. Môže sa stať, že v roku 2016 bude treba na plnú štátnu prémiu vložiť ešte viac, alebo prémia zanikne úplne.

Čo môže zarobiť viac ako stavebko?

Pri sporení na intervale 6 rokov môžu mať niektoré vyvážené Sporiace schémy zaujímavejšie zhodnotenie ako stavebné sporenie. Prinášajú zo sebou však aj isté množstvo rizika. No ani stavebné sporenie nie je bez rizika. V súčasnosti je najväčšie riziko úplná strata štátnej prémie a znehodnotenie vkladu infláciou.

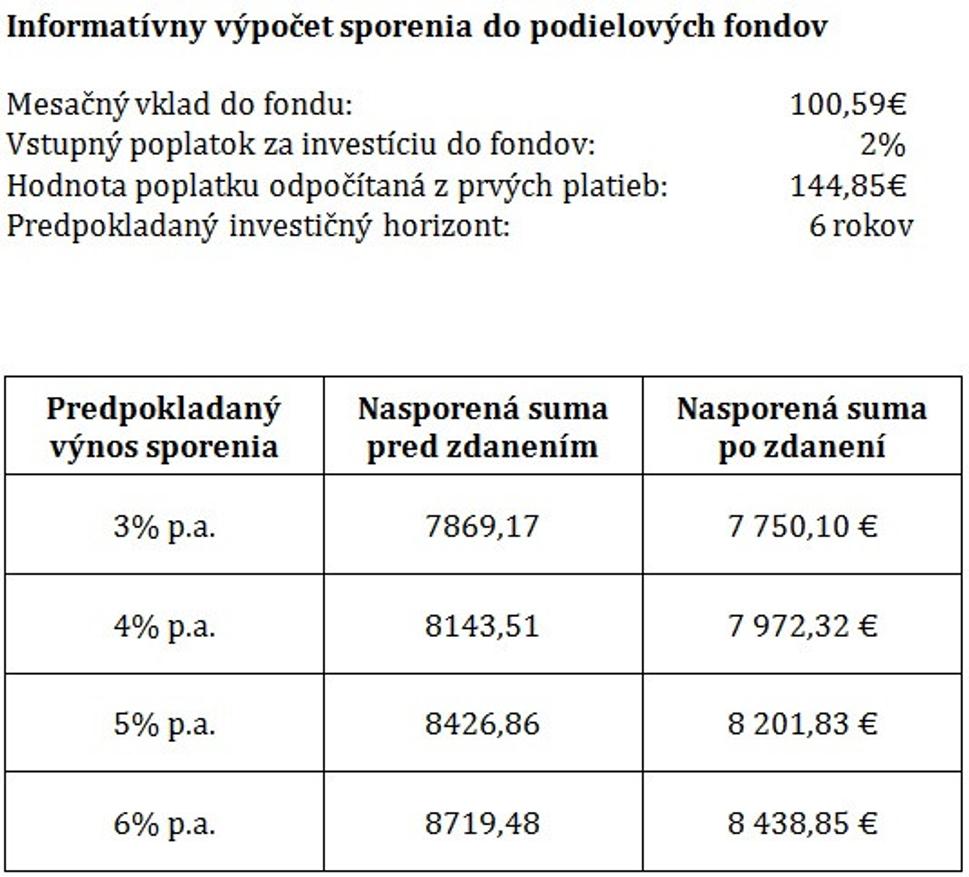

Výhodou sporenia do podielových fondov sú percentuálne poplatky. Pri stavebnom sporení platíte ročný poplatok za vedenie účtu 12€, aj keby ste na účte nemali nič. Pri podielových fondoch platíte poplatok za správu vždy percentuálne z objemu vložených finančných prostriedkov. Ak si teda chcete odkladať menšiu sumu ako 100€ mesačne, je pre vás zaujímavejšie zvoliť si radšej na sporenie podielové fondy.

Poďme sa pozrieť na to, ako by vyzeralo sporenie do podielových fondov pri ročnom vklade 1207,09€ (aby sa to dobre porovnávalo zo stavebným sporením) rozdelením na 12 mesačných vkladov.

Z tabuľky vidíme, že aby sporiaca schéma prekonala stavebné sporenie pri ročnom vklade na plnú štátnu prémiu, musí mať priemerné medziročné zhodnotenie aspoň 4%. Je však veľmi nepravdepodobné, že by sa štátna prémia udržala na úrovni 5,5% najbližších 6 rokov.

Pri podielových fondoch dostávate výnos bez zdanenia. Zdaňuje si ho každý sporiteľ pri daňovom priznaní a až po výbere prostriedkov z fondu. Kým sú peniaze vložené vo fonde, žiadna daň sa neplatí. Ak sporiteľ nepresiahol s celkovým prímom nezdaniteľnú časť, daň z kapitálového výnosu platiť nebude. To môže byť veľká výhoda pre študentov, ktorý našetrené peniaze vyberú ešte počas štúdia.

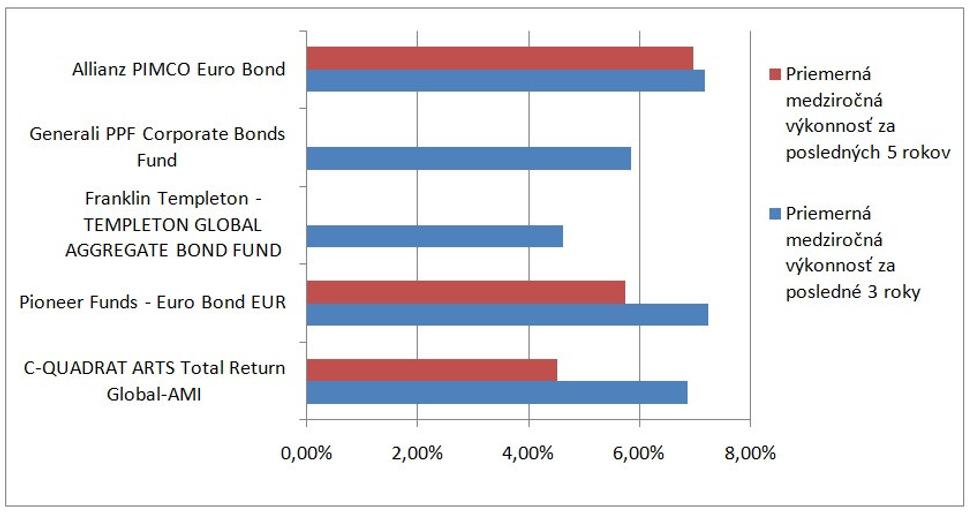

Ako zarábajú fondy reálne?

Modelový výpočet vyzerá skvelo, ale ako zarábajú fondy v skutočnosti? Poďme sa pozrieť, ako sa darilo niektorým fondom, ktoré môžu byť vhodné do portfólia na 6 ročné sporenie.

*Zvolené podielové fondy od Franklin Templeton a Generali PPF existujú menej ako 5 rokov.

Fondy sú vybrané ako zástupcovia najznámejších správcovských spoločností a slúžia čisto na informatívne porovnanie zo stavebným sporením. Ich minulé zhodnotenie nezaručuje to, že budú takto zarábať aj v budúcnosti. Ľahko sa vyberajú fondy, ktoré v minulosti zarobili, ťažšie je už vybrať fondy na budúce sporenie. Nikdy neočakávajte od fondov, že zarobia tak ako v minulosti, ba dokonca ešte viac. Pri kvalitnom výbere a zostavení portfólia však výnos okolo 4% na 6 ročnom pravdepodobný je.

O sporení do podielových fondov som napísal celý článok, ktorý si môžete prečítať TU.

Ak si portfólio fondov do sporenia nechcete skladať, môžete využiť sporiace schémy ako napríklad Pioneer - Ritmus alebo Conseq - 3D invest, kde máte už vybrané konkrétne fondy.

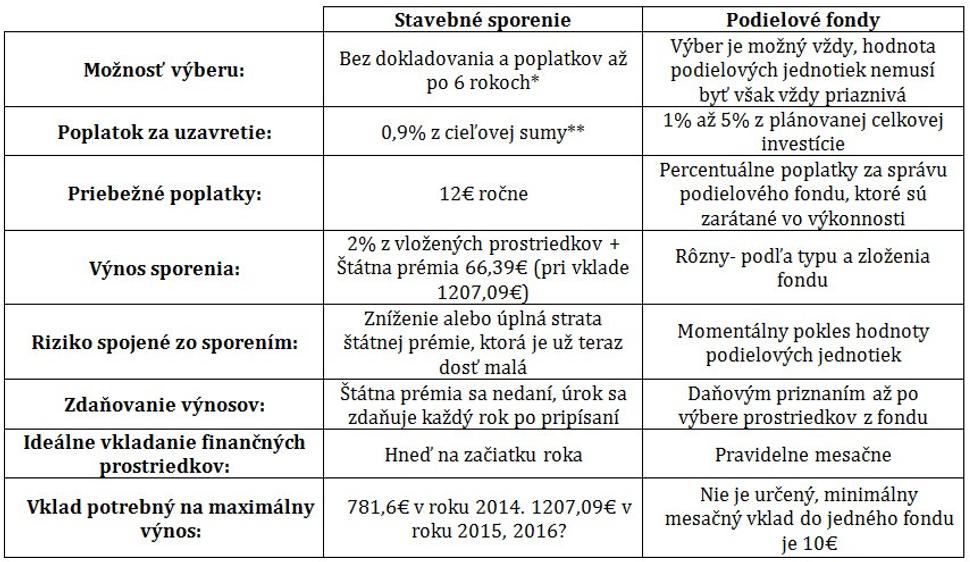

Poďme sa ešte pozrieť na krátke porovnanie stavebného sporenia a podielových fondov.

* -Stavebné sporenie od ČSOB SS v tarife Profit plus má po 3 rokoch od začiatku sporenia nulový poplatok za zrušenie zmluvy, vydokladovať účel je však nutné stále.

** - Pri založení stavebného sporenia v ČSOB SS v niektorých tarifách je poplatok fixných 40€.

Oplatí sa teda to stavebné sporenie alebo nie?

Podľa môjho názoru, zakladať nové stavebné sporenie a platiť poplatok za založenie sa dnes už neoplatí. Ak však dokážete odkladať ročne na plnú štátnu prémiu, ste extrémne konzervatívny sporiteľ a nevadí vám nízke zhodnotenie a to, že v budúcnosti možno prídete úplne o štátnu prémiu, založte si ho.

Ak ste ktokoľvek iný, sporte si radšej do podielových fondov, ktoré ponúkajú zaujímavejšie zhodnotenie a nie sú naviazané na vysoký ročný vklad.