Čo budeme porovnávať?

V prvom rade kvalitu. Tá je podľa môjho názoru pri poistení najdôležitejšia. Nie je nič horšie ako lacné poistenie, ktoré má milión výluk a minimálne poistné krytie. V druhom rade cena. V dnešnom svete, či chceme alebo nie, sa ľudia rozhodujú aj pri výbere niečoho tak zásadného podľa ceny. Je preto dôležité, aby pomer cena / kvalita bol v našom porovnaní vyzdvihnutý.

Porovnávať budeme celé poistné produkty na modelových porovnaniach, ale aj každé jedno pripoistenie samostatne. Budete si teda vedieť pozrieť, či pripoistenie, ktoré je pre vás najdôležitejšie, je vo vašej poisťovni dostatočne kvalitné.

Z každého rizika vyzdvihnem jednu poisťovňu, ktorá má toto riziko podľa môjho názoru najkvalitnejšie.

Na aké rizika sa pozrieme?

Porovnávať budeme len tie najdôležitejšie riziká, ktoré by v kvalitnej komplexnej zmluve nemali chýbať. V tomto porovnaní budete darmo hľadať poistenie popálenín alebo zlomenín. Takisto budete nadarmo hľadať kapitálové a investičné zložky, ktoré by podľa môjho názoru do kvalitného poistenia vôbec nemali patriť. Sporiť cez poistku je zbytočne drahé a kontraproduktívne. O tom ,prečo to tak je, si môžete pozrieť môj článokTU.

Porovnávať budeme teda len nasledovné riziká:

Smrť

Smrť s klesajúcou poistnou sumou

Smrť následkom úrazu

Invalidita

Trvalé následky úrazu s progresiou

Pracovná neschopnosť

Denné odškodné

Kritické choroby

Ako to všetko porovnáme?

Bolo by ťažké polemizovať nad tým, čo sa komu oplatí, to je vždy individuálne. Poistenie si teda porovnáme na 2 modelových príkladoch, ktoré sa budú líšiť len rizikovosťou práce klienta.

Musí to tak byť vždy?

Každý človek je iný. Pri poistení to platí dvojnásobne. Cieľom tohto porovnania nie je povedať vám, kde sa máte poistiť, ak ste obrábač kovov. To určite nie. Každý človek je iný a pri správnom výbere krytia treba zohľadniť aj kopec iných vecí ako napríklad povolanie a vek. Toto porovnanie preto slúži len ako prehľad toho, čo môžete zhruba za akú cenu od poistenia očakávať. Keby mám písať porovnanie, kde zohľadním aj koníčky, vek klienta, rodinné anamnézy a zdravotný stav, výšku príjmu, veľkosť rodiny a podobne, zrejme by som ho písal niekoľko týždňov a v konečnom dôsledku by ho aj tak nikto nečítal.

Aké poisťovne zahrnieme do porovnania?

Rozhodol som sa z každej poisťovne zahrnúť do porovnania jeden rizikový produkt poistenia. V porovnaní sa preto nenachádza žiadne IŽP ani kapitálové poistenia. V porovnaní tiež nenájdete všetky poisťovne, ktoré sú dostupné na našom území. Snažil som sa však zahrnúť všetky veľké poisťovne, ktoré majú zaujímavé pripoistenia, ktoré ideme porovnávať. To ako fungujú jednotlivé pripoistenia a prečo by ste ich mali mať vo svojom poistení tu nebudem rozpisovať, môžete si to však prečítať v mojom článku o poistných rizikách a ich význame, ktorý nájdeteTU.

Modelový príklad

Vek: 35 rokov

Príjem: 700€ v čistom

Pracovný pomer: zamestnanie na dobu neurčitú

Výška hypotéky: 25 000€

Počet rokov do konca splácania: 20

Rodina: manželka a 2 deti

Príklad ktorý označíme ako model 1 bude pri nerizikovej administratívnej práci.

Model 2 bude výpočet pri manuálnej práci automechanika.

Poistné krytie

Pri všetkých poisťovniach budeme porovnávať rovnakú výšku poistných súm, ktoré som odvodil z príjmu a ostatných parametrov nášho modelového klienta. Všetky pripoistenia okrem smrti s klesajúcou poistnou sumou nastavím na poistnú dobu 30 rokov (do 65). Pripoistenie Smrti s klesajúcou sumou nastavíme na 20 rokov, pretože toto pripoistenie kryje hypotéku.

Niektoré pripoistenia majú viacero variant. Napríklad Denné odškodné sa dá dojednať v poisťovni Uniqa od 1. alebo 15. dňa. Pre porovnanie "balíčkov" som zvolil pri poistení denného odškodného pri úraze a poistení PN variant, ktorý bol najlacnejší (okrem Amslica). Pri poistení kritických ochorení som vždy zvolil variant s najvyšším počtom ochorení ,na ktoré sa vzťahuje plnenie. Cenu jednotlivých variant si môžete porovnať v tabuľkách konkrétnych rizík.

Smrť: 8500€

Smrť s klesajúcou poistnou sumou: 25 000€

Smrť následkom úrazu: 8500€

Invalidita: 200€ / mesiac alebo 25 000€ jednorázovo

Trvalé následky úrazu s progresiou: 25 000€

Pracovná neschopnosť: 7€ / deň

Denné odškodné: 7€ / deň

Kritické choroby: 10 000€

Netvrdím, že každý klient musí mať takýto komplexný balíček rizík. Chcem vám len ukázať a porovnať každé riziko, ktoré je pre človeka dôležité. Je na každom človeku ,či chce mať svoje zabezpečenie naozaj komplexné na relevantné poistné sumy, alebo radšej oželie niektoré riziká, prípade zníži poistné sumy, aby jeho krytie nebolo príliš drahé.

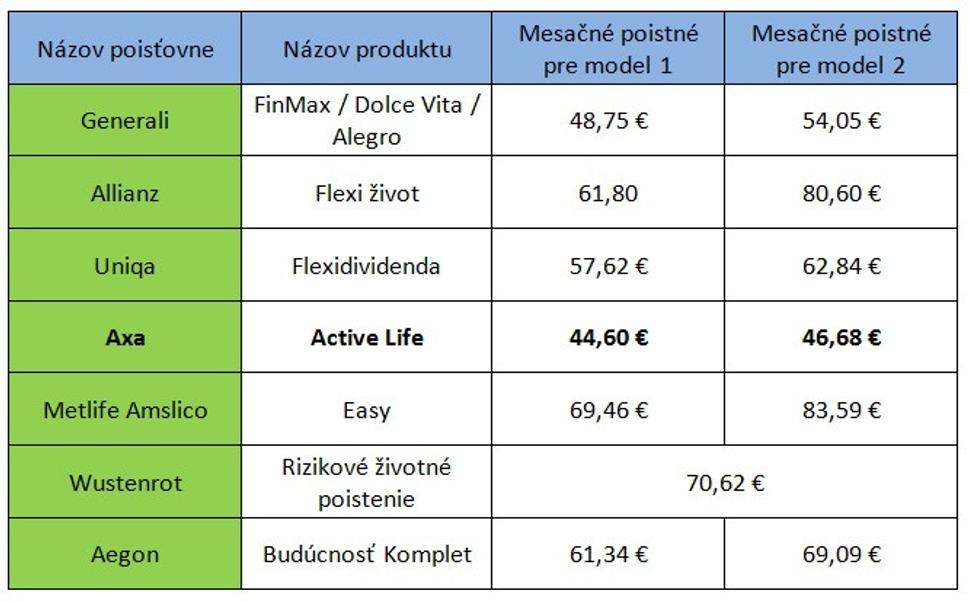

Prehľad poistných produktov

Pri porovnaní celých balíčkov nám najlacnejšia poistka vyšla v Axe. K tomuto faktu prispela aj zľava 10% za celkové ročné poistné (viac ako 480€). Axa napriek tomu, že je najlacnejšia, patrí k poisťovniam s najmenším počtom výluk vo väčšine poistných rizík. Nízky počet výluk majú aj poisťovne Wustenrot a Uniqa. Axa má okrem toho aj viac variantov pripoistení a tým pádom aj najväčší možný výber krytia.

Vynikajúci pomer cena / kvalita má aj poisťovňa Generali. Jej nevýhoda je však vo väčšom počte vylúčení z poistenia. V poisťovni Generali do konca roka prebieha kampaň pri ktorej dostanete 25% krytia za riziko trvalých následkov a kritických chorôb.

Poistenie od Wustenrotu ako jediné v našom porovnaní identifikovalo automechanika ako povolanie bez zvýšeného rizika.

Prehľad zľavových systémov jednotlivých poisťovní

Generali: zľava za výšku platby - maximálne 25%, prirážka za področné platenie

Allianz: zľava za počet pripoistení - maximálne 20%, obchodná zľava 30% na riziko smrti, prirážka za področné platenie

Uniqa: len prirážka za področné platenie

Axa: zľava za výšku platby - maximálne 10%, zľava za viac produktov skupiny Axa, prirážka za področné platenie

Amslico: zľava za výšku platby hlavného poistenia - maximálne 30% (uplatňuje sa len na danom poistení ,ktoré získalo zľavu), prirážka za področné platenie

Wustenrot: len prirážka za področné platenie

Aegon: zľava za výšku platby - maximálne 25%, prirážka za področné platenie

Hlavné poistné krytie, rizikové životné poistenie pre prípad smrti

Riziko smrti vychádza v našom modelovom príklade cenovo najlepšie v Aegone.

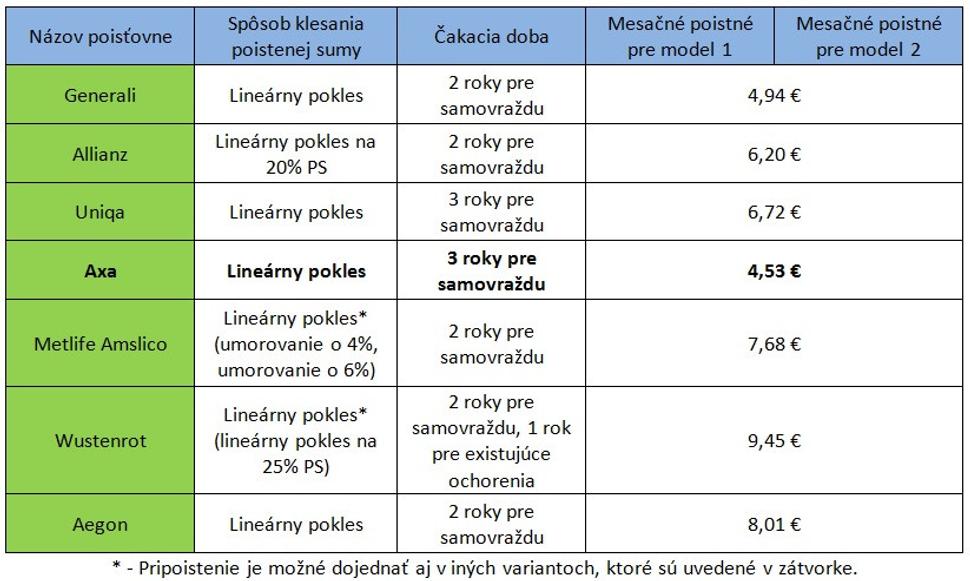

Pripoistenie smrti s klesajúcou poistnou sumou

Pri tomto pripoistení cenou vedú Axa a Generali. Kvalitou však jasne zvíťazilo Amslico, ktoré ako jediné ponúka pokles umorovaním. V Amslicu by sa teda nemalo stať, že vaša poistná ochrana bude nižšia ako výška záväzku na hypotéke.

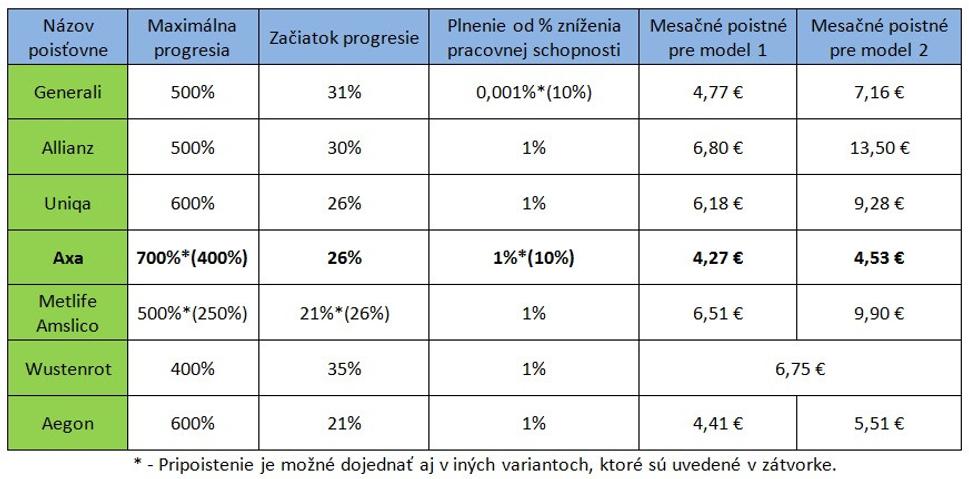

Pripoistenie trvalých následkov úrazu s progresiou

Cenovo nám opäť vedia Axa, Generali a Aegon . Pri modelovom príklade s povolaním automechanik však Generali začalo zaostávať oproti Axe a Aegone, ktoré majú nižšie prirážky za rizikovosť povolania.

Kvalitou vyniká Axa, ktorá má najväčšie percento progresie a jeden s najnižších začiatkov účinku progresie. Generali má zasa výhodu v tom, že budú plniť už pri 0,001% znížení pracovnej schopnosti. Najnižší začiatok progresie má Aegon, ktorý má aj slušnú maximálnu progresiu.

Pripoistenie smrti následkom úrazu

Pri riziku smrti úrazom vyšla najlepšia cena pri modeli jedna v Allianzi. Je však zaujímavé, že Aegon má rovnakú sadzbu pri oboch typoch rizikovosti zvolených povolaní.

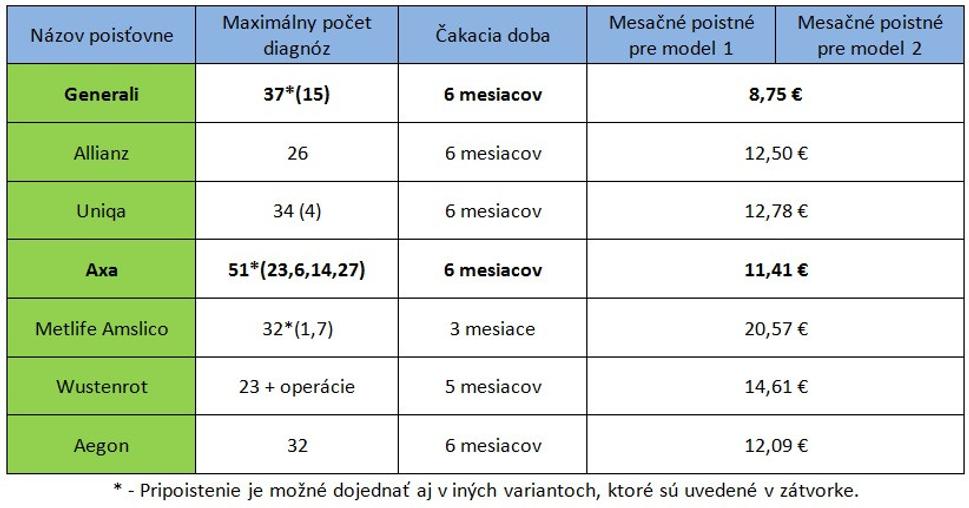

Pripoistenie kritických ochorení

Pri tomto pripoistení by som chcel veľmi vyzdvihnúť poisťovňu Axa, ktorá má veľmi široké spektrum ochorení, pri ktorých nastáva plnenie (v komplexnom balíčku - 51 diagnóz). Okrem toho má špeciálne balíčky chorôb pre mužov, ženy a deti alebo možnosť pripoistenia s klesajúcou poistnou sumou.

Cenovo je najzaujímavejšie Generali. Za povšimnutie stojí aj Amslico, ktoré má čakaciu dobu len 3 mesiace.

Wustenrot má výhodu v tom, že okrem kritických ochorení sú v poistení zahrnuté aj operácie, ktorých zoznam je súčasť VPP.

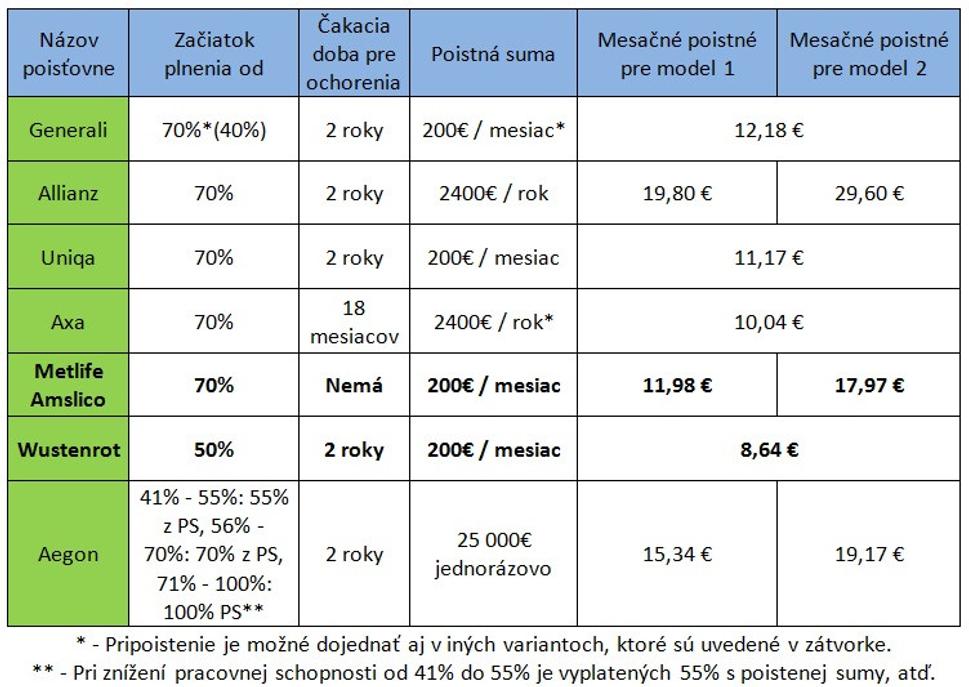

Pripoistenie invalidity úrazom alebo chorobou

Invaliditu následkom choroby alebo úrazu má najlepšie nastavené Rizikové životné poistenie od Wustenrotu. Nie len že je najlacnejšie, ale jeho plnenie začína už v 50% zníženia pracovnej schopnosti. Variant plnenia od 40% sa dá dojednaj aj v poisťovni Generali.

Zaujímavé je aj poistenie invalidity v Amslicu, kde sa čakacia doba pre invaliditu úrazom vôbec neuplatňuje. Súčasť poistenia v Amslicu je aj vyplácanie sirotského dôchodku pozostalému nezaopatrenému dieťaťu.

Axa a Generali majú ako jediné oba varianty poistenia (renta aj jednorázové plnenie).

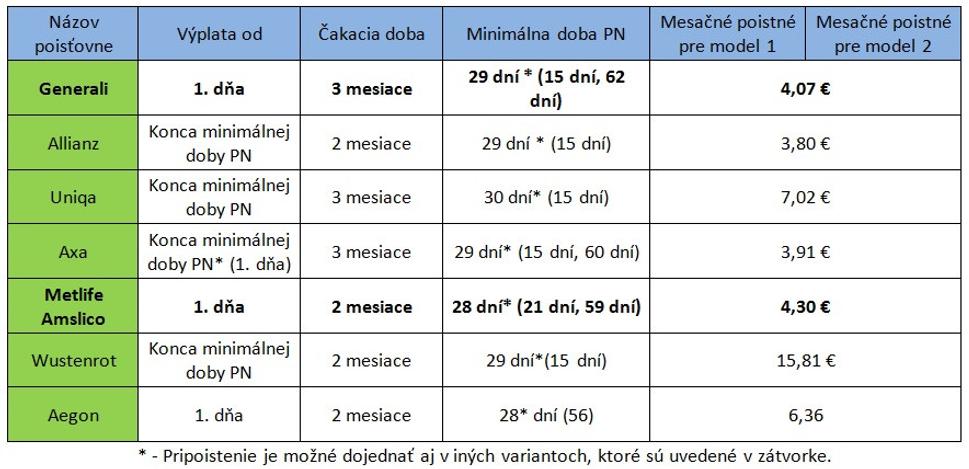

Pripoistenie ušlého zárobku pri pracovnej neschopnosti

Pri poistení PN vedie Generali a Amslico spätným plnením od 1 dňa (po prekročení minimálnej doby) a pomerne nízkou cenou. Amslico má okrem toho najviac variantov pripoistenia PN a len 2 mesačnú čakaciu dobu.

Určite treba spomenúť aj Uniqu, ktorá vie na PN poistiť aj osoby, ktoré pracujú v inom štáte EU pre zahraničnú firmu.

Živnostníkov bude istotne zaujímať ,že Axa a Allianz ich vie poistiť bez skúmania príjmu až do 20€ / deň.

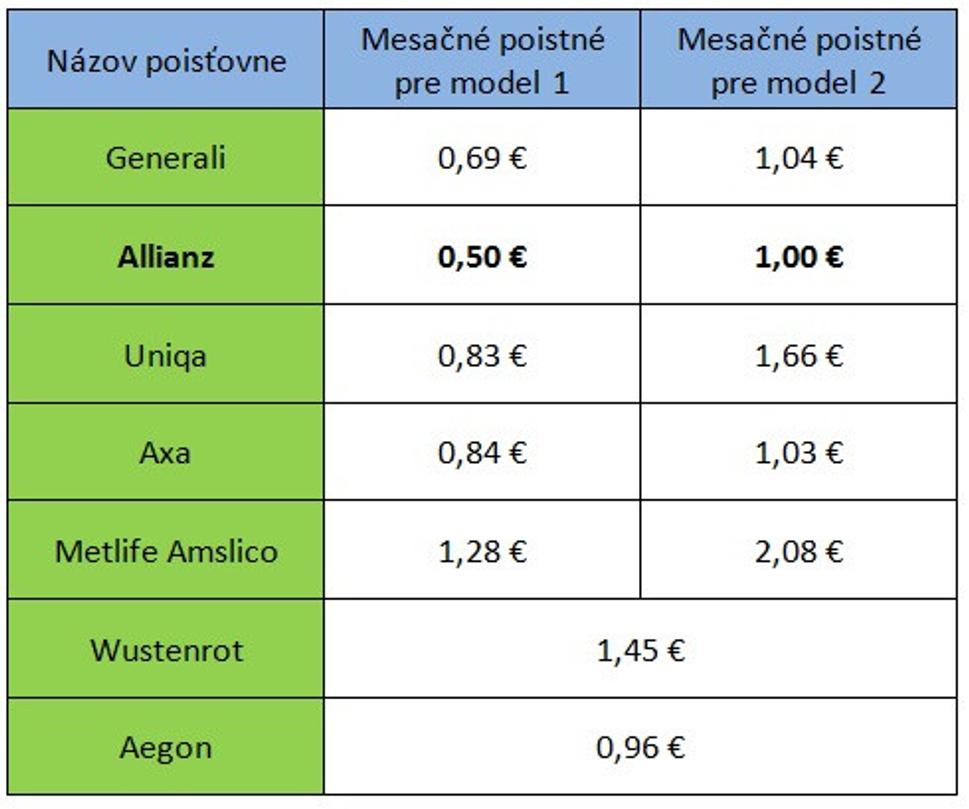

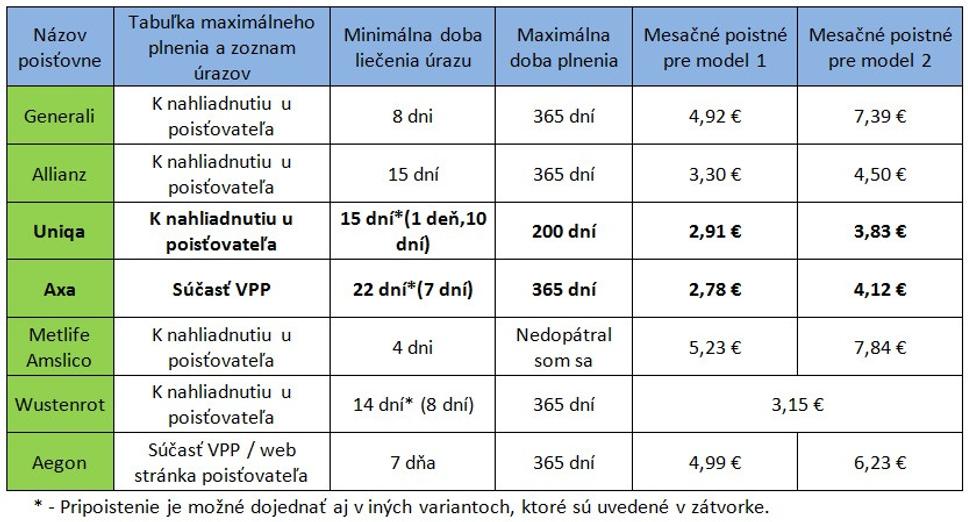

Pripoistenie Denného odškodného nevyhnutného liečenia úrazu

Pri poistení Denného odškodného veľmi oceňujem poisťovňu Axa a Aegon za to, že tabuľky plnenia pri jednotlivých úrazoch neskrývajú, ale majú priamo vo VPP. Klient si tak má možnosť pozrieť, aké maximálne plnenie môže očakávať pri daných úrazoch.

Poisťovňa Uniqa má jedinečnú možnosť nastavenia minimálnej doby liečenia úrazu na 1 deň.

Automechanik si denné odškodné najlacnejšie poistí vo Wustenrote.

Aegon má ešte jeden variant poistenia, ktorý je lacnejší. Pri tomto variante je však v tabuľke menej úrazov a treba sa do nich trafiť presne, pretože pripodobňovanie v tomto variante nie je.

Ktoré poistenie je teda najlepšie?

Tak to sa nedá určiť ani z takto komplexného porovnania. Lehotné poistné môže vychádzať inak pri zmene veku alebo povolania poistníka. Napríklad Metlife Amslico môže vychádzať oveľa lepšie pre osoby mladšie ako 30 rokov. Škrt cez rozpočet obvykle robí zdravotný stav. V niektorých poisťovniach dostanete prirážku za vaše ochorenia a v iných nie. Systém zliav vám tiež vie ovplyvniť konečné ceny. Napríklad poisťovne Generali, Axa a Aegon sú pri nižších mesačných platbách drahšie. Allianz by bol drahší zasa pri nižšom počte pripoistení kedy by sa neaplikovala 25% zľava.

Ak mám však porovnávať kvalitu v globále pri všetkých porovnávaných pripoisteniach, musím vyzdvihnúť poisťovňu Axa ,ktorá má nízky počet vylúčení z poistenia a veľmi kvalitné pripoistenia.

Generali má všetky porovnávané pripoistenia veľmi vyrovnané a nadpriemerné. Amslico má zasa naopak niektoré pripoistenia veľmi kvalitné a cenovo dostupné, iné zasa drahé. Wuestenrot poisťovňa je na tom podobne.

Upozornenie na záver

Tento článok rozhodne neslúži ako navádzanie na niektoré zo spomínaných poistení. Výber správneho poistenie je pomerne zložitý a záleží od viacerých faktorov. Tento článok slúži len ako prehľad toho, čo je v súčasnosti podľa môjho názoru zaujímavé na Slovenskom poistnom trhu. Moje názory sa nemusia stotožňovať s názormi niekoho iného :-)

Pri výbere životného poistenia na mieru by ste sa mali poradiť zo svojim sprostredkovateľom. Ak vám však bude tvrdiť, že by ste si mali spraviť ako súčasť poistenia Investičko na sporenie, radšej ho vymeňte :-)

Poďakovanie

Za pomoc pri technickej časti článku ďakujem Andrejovi Karpatovi.