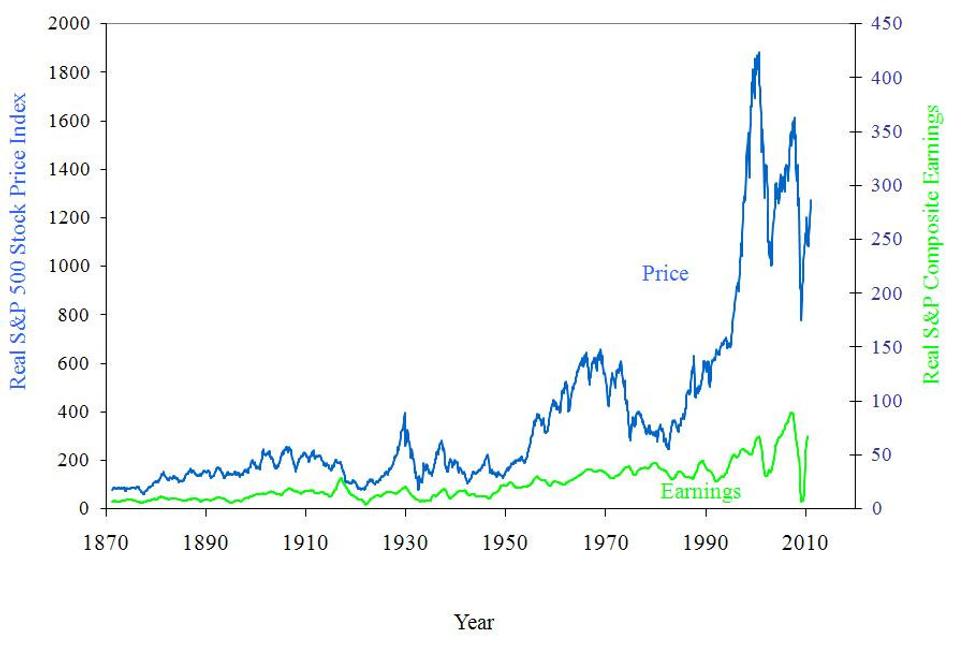

Jedná sa o názory popredných stratégov americkej investičnej banky Goldman Sachs a francúzskej banky Société Générale ani nie spred dvoch týždňov. Ide doslova o dva veľmi odlišné svety, až tak veľmi sa ich predikcie líšia. Stratégovia Goldman Sachs majú asi nasadené ružové okuliare, kým experti zo Société Générale sú veční pesimisti.Globálni stratégovia z Goldman Sachs sú presvedčení, že globálny ekonomický rast bude v tomto roku vyšší ako sa očakáva, inflácia zostane nízko a investori do amerických akcií zarobia na výnosoch 15-20 %. V Amerike budú spotrebiteľské výdavky rásť o 3,5%, kým nezamestnanosť začne klesať, zatiaľ čo podnikom sa údajne zlepšia ich ziskové marže, dokonca aj pri vzostupe cien komodít. V pohľade na svet daných stratégov dominuje ich dôvera v rozvíjajúce sa ekonomiky, ide najmä o krajiny BRIC (Brazília, Rusko, India a Čína). Podľa nich „Západní" pozorovatelia stále podceňujú tento vývoj, pritom napríklad hodnota čínskej spotreby stúpla o 1,6 bilióna dolárov v minulom desaťročí a môže narásť o ďalších 400 miliárd dolárov v tomto roku.

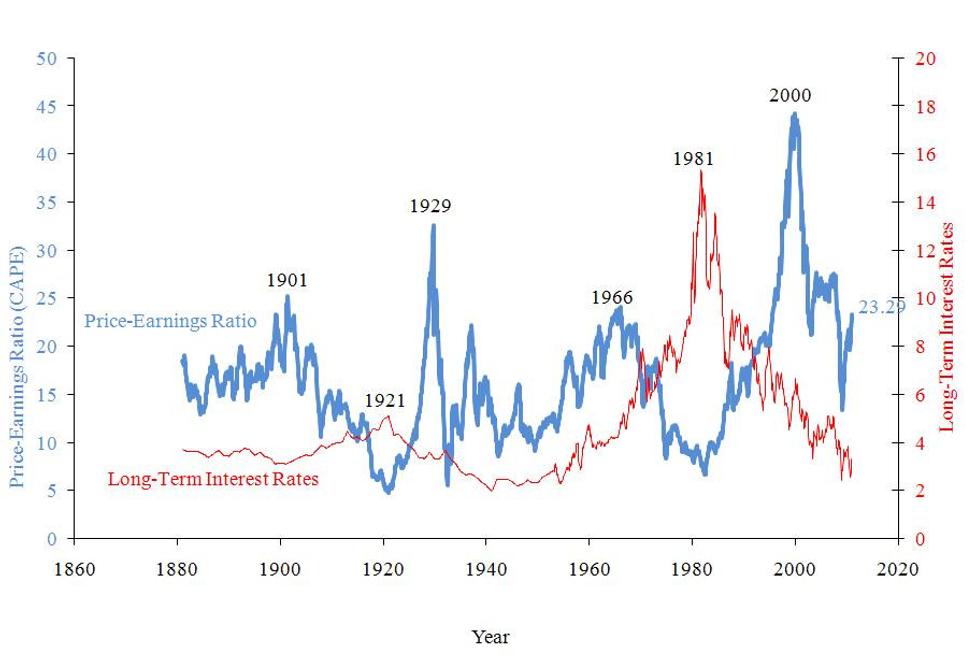

Akcie sú lacné, podľa modelu od Goldman Sachs, ktorý sa zameriava na rizikové prémie zo štátnych dlhopisoch. Nie je tam ale žiadny graf cyklicky očisteného pomeru cena-výnos (cyclically adjusted price-earnings ratio), ktorý by dané tvrdenie mohol vyvrátiť. Aj napriek tomu však stratégovia tvrdia, že Wall Street sa nachádza mierne nad reálnou hodnotou k tomuto opatreniu. To je ale prekvapením pre každého, kto sleduje webové stránky profesora Roberta Shillera z Yale ( www.irrationalexuberance.com). Pomer je tam na hodnote 23, čo je o 40 % vyššie než dlhodobý priemer.

Naproti tomu stratégovia Société Générale na podporu ich tvrdení používajú práve graf cyklicky očisteného pomeru cena-výnos. Poukazujú na to, že nákup akcií pri súčasnej úrovni ocenenia podľa historického priemeru priniesol len 1,4 % ročných reálnych výnosov.

Už dlhodobo sú zástancovia tézy podľa ktorej deflačné tlaky znižujú ocenenie akcií v pomere k vládnym dlhopisom, ako sa stalo v Japonsku. Občas, napríklad počas Dotcom bubliny v neskorých 90tych rokoch, bol tento pohľad úplne z módy. Preto sa tento súčasný tím stratégov zo Société Générale ocitá v menšine čo sa týka ich uvažovania, lebo väčšina stratégov investičných bánk uvažuje ako ľudia z Goldman Sachs.

Ktorá skupina má pravdu? Zhrniem v skratke obidve pozície. Podľa názoru Goldman Sachs ich protistrana dostatočne nezohľadňuje rast v rozvojovom svete a je príliš zameraná na krízy v malých krajinách, ako je Grécko a Portugalsko. Fiškálne a monetárne stimuly spôsobia, že svetové hospodárstvo sa zotaví, pretože to už niekoľkokrát v minulosti predviedlo, takže sa niet čoho báť.

Prípad Société Générale je iný v tom, že ich výhľad sa zásadne zmenil finančnou krízou 2007-2008. Dlhom poháňaný model je nefunkčný. Centrálne banky sa snažia oživiť ho znova, tým, že držia úrokové sadzby tak nízko, aby sa ceny aktív zvýšili a dôvera spotrebiteľov bola opäť obnovená. Ale výsledok bude len ďalšia bublina a ďalší krach. Podľa slov Alberta Edwardsa , hlavného globálneho stratéga Société Générale: „Zakladať hospodársky rast na uvoľnenej menovej politike rastúcich cien aktív je proste odsúdené na neúspech."

Časopis Economist, kde som sa o zaujímavom porovnaní dočítal, sa prikláňa na stranu tímu Société Générale. Ja tiež a to z jednoznačného presvedčenia, že lacné peniaze nemôžu vyriešiť dlhodobé komplexné problémy . Ale v krátkodobom horizonte, majú lacné peniaze mocnú silu, to nespochybňujem. Skúsenosť naznačuje, že môžu spôsobiť rast cien aktív výrazne na takú úroveň, ktorá je pre opatrných investorov prijateľná. Ale to je všetko. Dlhodobý horizont to naozaj nerieši. Preto je veľmi znepokojujúce, že pre mňa veľmi racionálny pohľad sa v súčasnosti nachádza v menšine oproti skoro všetkým investičným žralokom, keynesiáncom či drvivej väčšine politikov. Ľudstvo je asi odsúdené opakovať svoje chyby dookola.

Vysvetlivka:

P/E (Price/Earnings ratio) = cenovo-výnosový koeficient, pomer ceny a zisku pripadajúceho na jednu akciu. K jeho výpočtu teda vydelíme cenu jednej akcie jej výnosom za 12 mesiacov. Ak je cena 50 a výnos 10 P/E bude 5 (50/10). Výnosné akcie by teda mali mať nízke P/E. Avšak vzhľadom na rozptýlenosť výnosov a fakt, že výnos môže byť záporný má tento koeficient určité nedostatky a u určitých akcií môže zlyhávať...