Ak ste čítali minulý týždeň rôzne zahraničné ekonomické časopisy, či dennú tlač, pravdepodobne ste zachytili, že svetová ekonomika sa dostáva do „mierneho" spomalenia po tom ako skoro dva roky bola vo fáze „oživenia" (od polovice roku 2009). Samozrejme v týchto článkoch zaznelo ubezpečujúce slovné spojenie „dočasné spomalenie". Ide totiž údajne o prirodzený jav, keďže od začiatku tohto roka sa prejavujú globálne negatívne faktory v podobe:

narušenie dodávateľského reťazca spôsobené zemetrasením a tsunami v Japonsku

drsné počasie a záplavy na celom svete

zvýšené ceny ropy, kvôli arabskej jari

mnohé rozvíjajúce sa ekonomiky ako napr. Čína pritvrdili monetárnu politiku

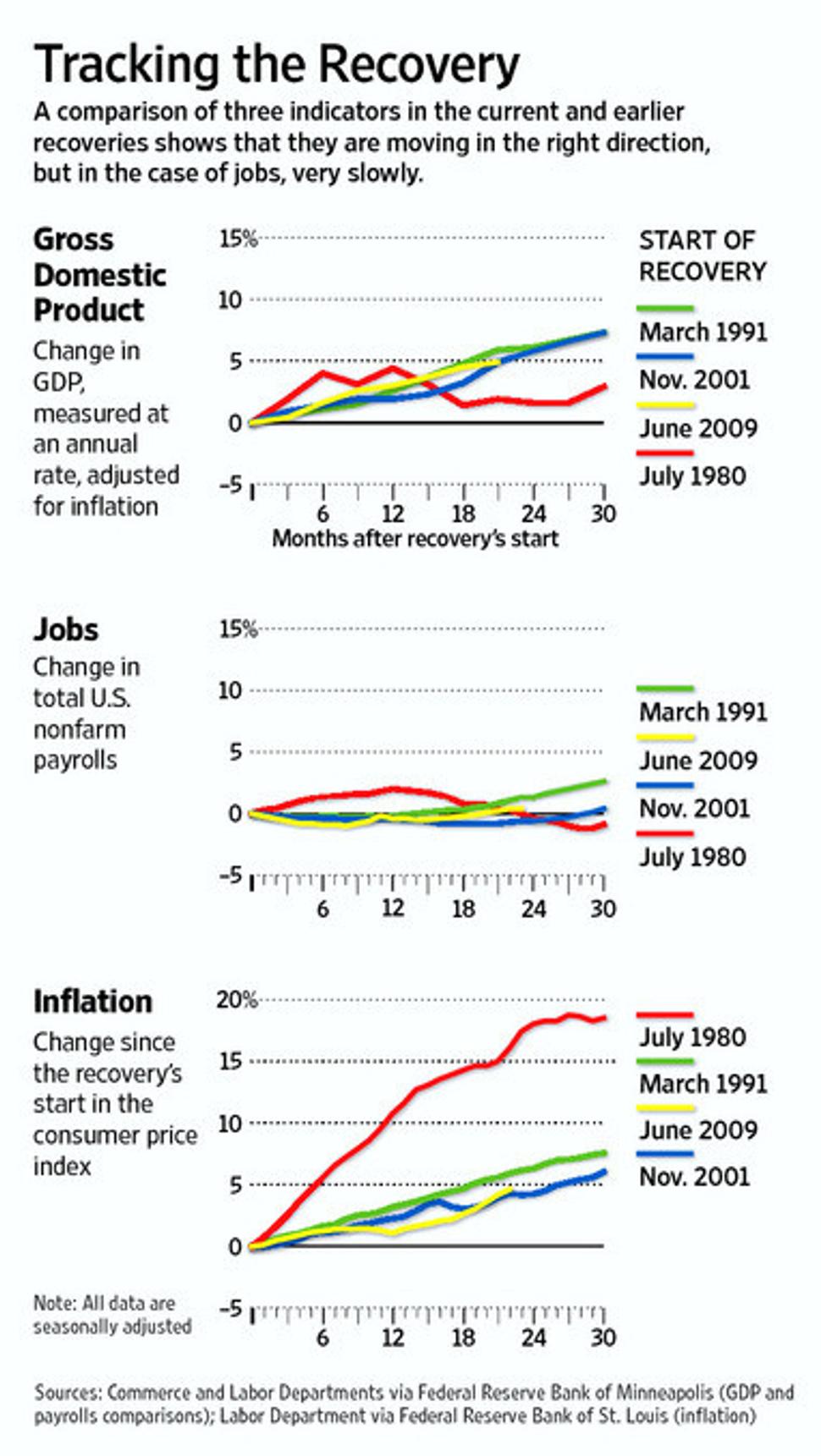

Vlastne dané globálne mini spomalenie ako hovorí The Economist je pre prehriate rozvíjajúce sa ekonomiky viac než vhodné, ale pre rozvinuté ekonomiky je to veľké nebezpečenstvo s ich symbolickým ekonomickým rastom. Odborníci tvrdia, že USA a eurozóna môžu skĺznuť do najnepríjemnejšieho scenára v podobe recesie s dvojitým dnom, len v prípade ak ich politici prijmú „zlé" rozhodnutia v podobe prísnej fiškálnej politiky v USA alebo defaultu Grécka v eurozóne. Za iných okolností sa teda dvojitému dnu akože vyhneme? Nie, iba sa daný problém odsúva ďalej, ako tomu je aj naďalej. Navyše ak v Číne naozaj dôjde k výraznejšiemu spomaleniu, externý šok pre rozvinuté ekonomiky bude enormný, aj bez toho aby museli urobiť obávané opatrenia. Samozrejme, nervozita z oslabovania svetovej ekonomiky nemôže viesť k predčasnej pauze v uťahovaní opaskov. Pri enormne voľných monetárnych podmienkach v USA a o niečo tvrdších v eurozóne, by strata odhodlania v úsporné opatrenia vyústila do vyššej miery inflácie a priblížila by pád svetovej ekonomiky tak či tak.

Ekonomické údaje za posledné týždne potvrdzujú zníženie dopadu stimulačných balíkov riadených Obamovou vládou a Fedom. Sklamanie keynesiánskych nadšencov musí byť obrovské, keďže rekordné množstvá monetárnych a fiškálnych stimulov nepriniesli požadované výsledky. V skutočnosti bolo "oživenie" počas posledných dvoch rokov, čo sa týka veľkosti a rozsahu, oveľa slabšie, než by sa očakávalo v typickom oživení hospodárskeho cyklu bez stimulačného podnetu. Naozaj naše súčasné oživenie je najslabšie v histórii, hoci bolo vyžiadané najväčšími vládnymi stimulmi. Znakom chorľavosti ani dvojročného oživenia napr. v USA, je fakt, že ekonomika prechádza do ďalšej recesie, predtým ako Fed stihol začať sprísňovať jeho politiku. Recesia s dvojitým dnom je veľmi reálna podľa môjho názoru, lebo ani v Amerike ani v Európe nedošlo k postačujúcej reštrukturalizácii ekonomík. Za súčasným „miernym spomalením" cítim silný signál, že riešenie problémov súčasným spôsobom, navrstvuje ďalšie problémy, ktoré už nebude možné odkladať podľa toho ako sa to hodí politikom na zapáčenie sa znechuteným voličom.