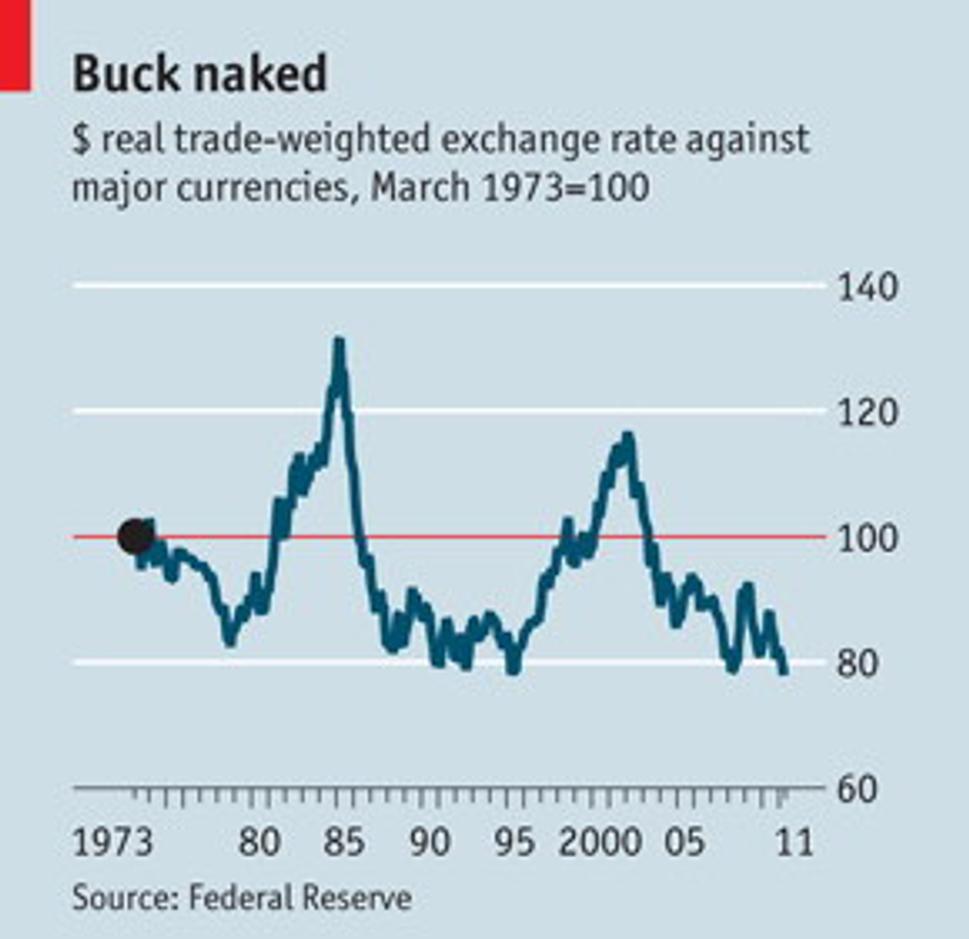

Ak sa pozrieme na vývoj svetových mien ako dolár, euro, jen či libra v posledných mesiacoch, tak vidíme, že dolár spomedzi nich oslabil najviac. Ako je zrejmé z grafu, podľa reálnej obchodovanej váženej bázy (real trade-weighted basis) sa teraz blíži k najnižšej úrovni v post-Bretton Woods ére plávajúcich menových kurzov. A dané oslabenie sa deje aj napriek tomu, že dolárov najväčší rival, euro, uviazol v dlhovej kríze. Vcelku to vyzerá tak, že zmeny vo výmene zahraničných mien sa zdajú byť riadené štyrmi hlavnými faktormi: výnosovými diferenciálmi (rozpätie medzi výnosom určitého dlhopisu a výnosom referenčného či benchmarkového dlhopisu), relatívnou mierou inflácie, obchodnými tokmi a perspektívou ekonomického rastu.

Výnos mal pravdepodobne dominantný vplyv v posledných desiatich rokoch z daných faktorov, a to najmä v podobe tzv. carry trade (investori si požičiavajú peniaze v mene s najnižšou úrokovú sadzbou a ukladajú ich inde kde je vyššia úroková dadzba). V skorých 80. rokoch bol dolár podporený pomerne vysokými úrokovými sadzbami v Amerike, keďže sa vtedajší šéf Fedu Paul Volcker (asi doteraz najrozumnejší z predstaviteľov Fedu) pokúšal vytlačiť infláciu zo systému. Výnosy zo všetkých štyroch popredných mien sú nízke: tak nízke že spomínaní „carry obchodníci" špekulujú s inými menami , ako je napr. austrálsky dolár. Veď si zoberme, že na hodnote 1,25 %, má v súčasnosti eurozóna najvyššie úrokové sadzby spomedzi štyroch ekonomík. A kým Európska centrálna banka začala sprísňovaciu fázu v monetárnej politike, Federálny rezervný systém sľubuje "mimoriadne nízke" úrokové sadzby pre "dlhšiu dobu".

Pokiaľ ide o infláciu, by mala krajina s relatívne vysokou mierou inflácie umožniť svojej mene devalvovať, tak aby bol jej reálny výmenný kurz približne stabilný v čase. To sa zvyčajne stane, keď miera inflácie je veľmi vysoká, ako to bolo v Latinskej Amerike v roku 1980 alebo v Zimbabwe v poslednej dobe. Ale rozdiely medzi úrovňami inflácie v rozvinutom svete sú tak malé, že to nevyzerá, že tento faktor má až taký veľký vplyv v súčasnosti.

Pri krajinách s pretrvávajúcim deficitom bežného účtu platobnej bilancie môže byť očakávateľné, že ich mena poklesne v dlhodobom horizonte, na čo je najlepším príkladom americký dolár. Ale je ťažké vysvetliť jeho nedávne oslabenie týmto spôsobom, pretože deficit je nižší, než tomu bolo pred tromi rokmi.

Trhy majú sklon prehliadnuť deficit obchodnej bilancie, ak sú nadšené ekonomickým rastom. Silný dolár v neskorých 90. rokoch vďačil veľa presvedčeniu, že internetový boom zvyšuje americké tempo ekonomického rastu, keďže sa investori snažili zohnať čo najviac Dotcom akcií, portfóliové toky tlačili dolár vyššie. V súčasnosti neexistuje podobné vzrušenie. Síce sa očakáva, že ekonomický rast USA bude vyšší ako vo Veľkej Británii, Japonsku a eurozóne, ale ak by vyhliadky boli naozaj také ružové tak by dolár posilňoval, a nie oslaboval ako je tomu v realite.

Všetky tieto faktory sa zdajú byť tromfnuté jedinečnou úlohou dolára ako svetovej rezervnej meny a poskytovateľa najviac likvidných trhov. Keďže Amerika získala "nehorázne privilégium" vydávať dlh za nízke ceny vo svojej vlastnej mene investorom ako je napr. čínska centrálna banka, ktorí potrebujú držať doláre z dôvodov hospodárskej politiky. Je perverzné, že dolár je považovaný za "bezpečné útočisko", v časoch krízy ako v roku 2008 a aj v súčasnosti. V akej fáze sa práve pokles dolára stane vážnym problémom? V Economiste predpokladajú, že pravdepodobne v situácii, keď euro dosiahne rekordnú hodnotu 1,60 dolárov.

Keďže výhody pre amerických exportérov zo slabnúceho dolára sú pre amerických politikov viac ako pohodlné, politika silného dolára zostáva v nedohľadne. Tlačiarne na peniaze sú spustené, zvyšovanie úrokových sadzieb sa stále odkladá. Lenže jedného dňa pôjdu tieto sadzby hore, len aby nebolo príliš neskoro, keďže kolaps dolára nie je pri podobnej chorej politike nereálny. USA vyváža infláciu do sveta, lenže z vrcholových predstaviteľov to povie len máloktorí. Centrálne banky tlačia viac peňazí, než reálne majú, aká je potom hodnota peňazí, pokiaľ ide o nákupy tovarov a služieb? Aj preto sa treba začať pozerať na zlato a iné drahé kovy ako na meny v inej podobe, z ktorých nemôže byť viac vytlačených. Ako sa dá inak poistiť voči znehodnocujúcej sa mene ako nakupovaním drahých kovov?

Veľkí inštitucionálni investori na Wall Street ako penzijné fondy či nadačné fondy pozerajú na zlato ako barbarský prežitok a radšej veria vládnym dlhopisom a akciám prvotriednych spoločností. Lenže už aj v tejto dobe sa k zlatu stále vracia viac ľudí. V Amerike spôsobilo vyslovene rozruch tento mesiac, že druhý najväčší nadačný fond v krajine (University of Texas endowment fund) pridal do svojho portfólia pol miliardy dolárov v zlate. Múdri investori, odporúčajú neskúseným investorom, aby aspoň 5-10 % z ich portfólií mali vo fyzických drahých kovoch. Vyzerá to tak, že University of Texas drží v súčasnosti približne 1 miliardu dolárov, čo predstavuje zhruba 5 % z 20 miliardového portfólia. Ak sa tieto americké nadačné fondy jeden za druhým rozhodnú predať miliardy Bernankeho dolárov a začnú ich diverzifikovať do zlata, čo to urobí s cenou zlata? Ak sa tieto kolosálne fondy začnú držať myšlienky, že držať 5 % ich portfólií v zlate je viac konzervatívne a inteligentné, než držať súčasný priemer v hodnote 1 %, čo by to znamenalo pre dopyt po zlate? Myslím, že odpoveď je jasná. Toto je dôležitý signál, že stádo sa začína obracať a vplyvní ľudia sa vracajú k tomu, čo má hodnotu. Lenže toto Fed určite nechce, čiže kríza z roku 2008 je nič, oproti tomu čo nás len čaká.