Daňový systém Slovenska je v jeho súčasnej podobe charakteristický jednou významnou anomáliou. Daň z príjmov fyzických osôb sa u nás nevzťahuje na rozdelený zisk z podnikania v kapitálových spoločnostiach, inými slovami, nevzťahuje sa na dividendy. Zároveň tieto dividendy nie sú zaťažené ani inou daňou. Dôsledkom tohto stavu je, že kým daňovo-odvodové zaťaženie zamestnanca sa na Slovensku bežne pohybuje na úrovni 40-45% z ceny práce, príjem podnikateľa je zaťažený prakticky iba firemnou daňou 19%. Oproti zamestnancovi môže využiť napríklad odpočet DPH alebo daňovú optimalizáciu. Preukázateľne priepastný rozdiel v zdanení rôznych foriem ekonomickej aktivity je nespravodlivý, nahráva špekulantom a zvyšuje motiváciu pre daňové úniky.

Tento problém je na Slovensku verejne známy. Odchádzajúca vláda sa snažila riešiť neekvivalentné zdanenie podnikateľov a zamestnancov dvoma alternatívnymi návrhmi. Prvým bol odvodový bonus Richarda Sulíka a druhým bolo zrušenie zdravotných odvodov financované zvýšením sadzieb dane z príjmu a DPH. Oba návrhy boli mimoriadne neštandardné a nakoniec sa ukázali byť nerealizovateľné, resp. politicky nepriechodné.

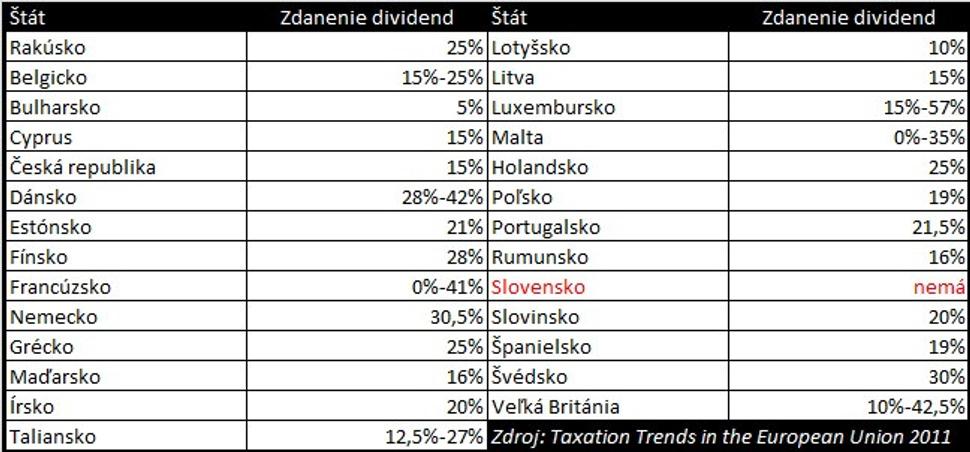

Pokiaľ ide o odvodový bonus, tak musím povedať, že snaha Richarda Sulíka o zaťaženie zisku podnikateľov odvodmi s odôvodnením, že súčasný systém zdanenia nespravodlivo zvýhodňuje podnikateľov, je prinajmenšom úsmevná, nakoľko to bol sám Richard Sulík, ktorý pred rokom 2004 v rámci svojho návrhu rovnej dane presadzoval zrušenie dane z dividend s tvrdením, že ide o nezmyselné dvojité zdanenie toho istého príjmu. Čuduj sa svete, vo väčšine vyspelých štátov plní funkciu "vyrovnávača" rozdielneho zaťaženia medzi podnikateľmi a zamestnancami práve daň z dividend. Dovoľte mi na to poukázať v nasledujúcej tabuľke, z ktorej je zrejmé, že funkciou dane z dividend je dodatočné zaťaženie príjmu podnikateľa, a to buď jednou sadzbou alebo viacerými sadzbami v rámci systému progresívneho zdanenia fyzických osôb.

Tabuľka: Zdanenie príjmu fyzických osôb z dividend v štátoch EÚ

Ako je vidieť, dividendy sú zdanené aj v krajinách, ktoré majú rovnú daň. Rovná daň sa teda s dvojitým zdanením toho istého príjmu vôbec nevylučuje - príjem podnikateľa sa prvýkrát zdaní formou dane zo zisku firmy a druhýkrát vo forme dane z príjmu fyzickej osoby, v oboch prípadoch rovnakou sadzbou. Kombinované zaťaženie je síce stále nižšie ako daňovo-odvodové zaťaženie zamestnanca, ale rozdiel v zaťažení je podstatne menší a spravodlivejší.

Richard Sulík má pravdu, ak vraví, že daň z dividend v istom zmysle predstavuje dvojité zdanenie toho istého príjmu. Toto dvojité zdanenie podnikateľa je však opodstatnené, pretože aj zamestnanci majú svoj príjem zdanený dvakrát - jednak odvodmi, jednak daňou z príjmu. Ak by sme nechali podnikateľa platiť iba daň zo zisku, jeho celková záťaž by bola v porovnaní s ostatnými nespravodlivo nízka, pretože sadzby korporátnej dane bývajú zvyčajne dosť nízke. Mobilita kapitálu a daňová konkurencia totiž tlačí sadzby firemných daní smerom nadol prakticky všade na svete. Aj preto sa vyrovnanie rozdielu všade na svete používa dodatočná daň, ktorú platí podnikateľ z rozdeleného zisku, tzv. daň z dividend. Toto celé prosím pekne nie je žiaden socializmus, ale celosvetovo zaužívaná, štandardná prax. Vo vyspelých štátoch to považujú za niečo úplne normálne.

Čo z toho vyplýva? Odpoveď na otázku, či by mala budúca vláda zdaniť dividendy, znie "jednoznačne áno". Navrhovaná päťpercentná sadzba Smeru je však veľmi nízka, takže z hľadiska nerovnováhy zaťaženia ani z hľadiska posilnenia finančných zdrojov štátu takmer nič nerieši. Okrem toho zavádza špeciálne režimy a sadzby v krajine, ktorej obyvatelia sú navyknutí na veľmi jednoduchý daňový systém. Akú sadzbu by sme mali teda použiť? Odpoveď sa ponúka sama. Kým máme na Slovensku jednotnú sadzbu pre daň z príjmov 19%, nemá zmysel, aby boli dividendy zdanené inak ako práve touto sadzbou. Nižšie sadzby môžu byť prechodným riešením, aby zvýšenie daní nebolo príliš skokovité, aj tu však platí, že 5-percentná sadzba nič nerieši.

Už teraz počujem hlasy rôznych "nezávislých expertov" a ideológov, ktorí sa budú poburovať nad zvyšovaním daní a zhoršovaním podnikateľského prostredia. Ale treba si uvedomiť, že režim (ne)zdaňovania dividend, ktorý tu funguje od roku 2004, je niečo absolútne neštandardné až unikátne. Dá sa povedať, že pre našich podnikateľov je svojim spôsobom darom, o ktorom sa podnikateľom v zahraničí ani nesníva. Slovensko je jedinou krajinou Európskej únie, v ktorej nie sú dividendy zdanené. Tento model síce na jednej strane podporuje akumuláciu kapitálu a rozvoj podnikania, ale na druhej strane je dlhodobo neudržateľný. Opakujem, že aj SaS, teda strana, ktorá sa spomedzi parlamentných strán nachádza najviac napravo, uznáva problém nespravodlivého zdanenia a chcela zaťažiť zisk podnikateľov zdravotnými odvodmi vo výške 10%.

Uškodí daň z dividend podnikateľskému prostrediu? Myslím, že nie. Z dlhodobého hľadiska aj tak nie je možné stavať podnikateľské prostredie na laxnom výbere daní a rôznych výnimkách. Naopak, pre kvalitné fungovanie verejných inštitúcií je potrebné, aby mal štát k dispozícii dostatok zdrojov na ich rozvoj. Musíme si tiež uvedomiť, že pre stabilitu spoločnosti je kľúčové, aby ľudia považovali existujúci socioekonomický systém za spravodlivý. Nerobím si ilúzie, že zdanenie dividend urobí s príjmami štátu zázraky, alebo že bude medzi podnikateľmi populárne a nebudú sa ho snažiť obchádzať. Túto daň však musíme mať, ak chceme, aby bol náš daňový systém štandardný, udržateľný a spravodlivý. Problém nerovnováhy zdanenia sa nedá riešiť presunom záťaže zo zamestnancov na firmy, ani platením zdravotných odvodov zo zisku, ale jedine dodatočným zaťažením rozdeleného zisku štandardnou daňou. Slovensko nepotrebuje neoverené experimenty, ale štandardné európske riešenia.

Ak bude chcieť budúca vláda postaviť ďalšiu etapu konsolidácie verejných financií na pleciach lepšie zarábajúcich, má nielen možnosť, ale priam povinnosť zvýšiť daňové príjmy cez zdanenie dividend. Mala by to však urobiť koncepčne a efektívne, berúc do úvahy zaužívanú európsku prax. Pri súčasnom nastavení daňového systému je lepšie zaradiť dividendy do existujúcej sadzby než vytvárať sadzby nové. Zároveň zdanenie dividend predstavuje významnejší krok k väčšej daňovej spravodlivosti než prechod na progresívne zdanenie príjmov fyzických osôb, a malo by mať pred ním prednosť alebo ho aspoň predchádzať. Progresívne zdanenie bez riadneho zdanenia dividend by sa totiž dotklo najmä lepšie platených zamestnancov, avšak nie bohatých podnikateľov. Ako by sa dotklo progresívne zdanenie napríklad Jaroslava Haščáka z Penty? Nijako, pretože on nežije z platu, ale z dividend.

Zrušenie dane z dividend v roku 2004 pomohlo rozhýbať podnikateľské prostredie v časoch, kedy Slovensko ako postkomunistická krajina dychtivo hľadalo impulzy pre vyšší ekonomický rast. Dnes však už patríme k moderným krajinám. Nastal čas pre vyspelé európske riešenia.

OPRAVA (13. marca, večer):

V blogu som nesprávne uviedol, že dividendy nie sú u nás nijako inak zaťažené. Nie je to celkom pravda, od tohto roku sa budú uvádzať v koncoročnom zúčtovaní zdravotného poistenia. Bude sa z nich platiť 10%. Ospravedlňujem sa za nepozornosť, proces schvaľovania zmien v odvodoch odchádzajúcou vládou bol však taký chaotický, že aj ja som nebol úplne na 100% informovaný o tejto zmene. Ani poslanci vtedajšej vládnej koalícii zrejme nevedeli, čo presne schvaľujú. Táto legislatívna úprava je však absolútne zlá, pretože ako je známe, vymeriavacie základy zdravotných odvodov sú smerom nahor obmedzené na približne 2300 eur mesačne. Podnikateľ, ktorý zarobí mesačne 10 000 eur, bude platiť odvody len z maximálneho vymeriavacieho základu. Táto degresívna úprava by mala byť zrušená. Potrebujeme štandardnú daň z dividend, ktorá nebude mať stropy, a ktorú budú platiť aj bohatí podnikatelia a magnáti, a nie len drobní podnikatelia. Ďakujem za pochopenie a ešte raz sa ospravedľnujem za nepresnosť.