Sledoval som od začiatku snahy o znovuzavedenie "Milionárskej dane" a veľmi ma zaujímala jej podoba. Najmä v spojitosti s vysokým počtom "chudobnej" kapitálotvornej vrstvy združenej okolo politikov navrhujúcich túto novú daň.

No, a zákon je už síce dávno na svete, no dodnes som nemal čas si ho detailne preštudovať - a najmä - nechať si nakresliť čo to v skutočnosti prinesie. Či skôr čo to milionárom vezme.

Aká je vlastne základná idea? Od istej hranice príjmu sa bude znižovať nezdaniteľná časť základu dane až nebude žiadna. " Hmmm.... znie to pekne... ", povie si jednoduchý človek, " tak im treba, len nech platia viac! ".

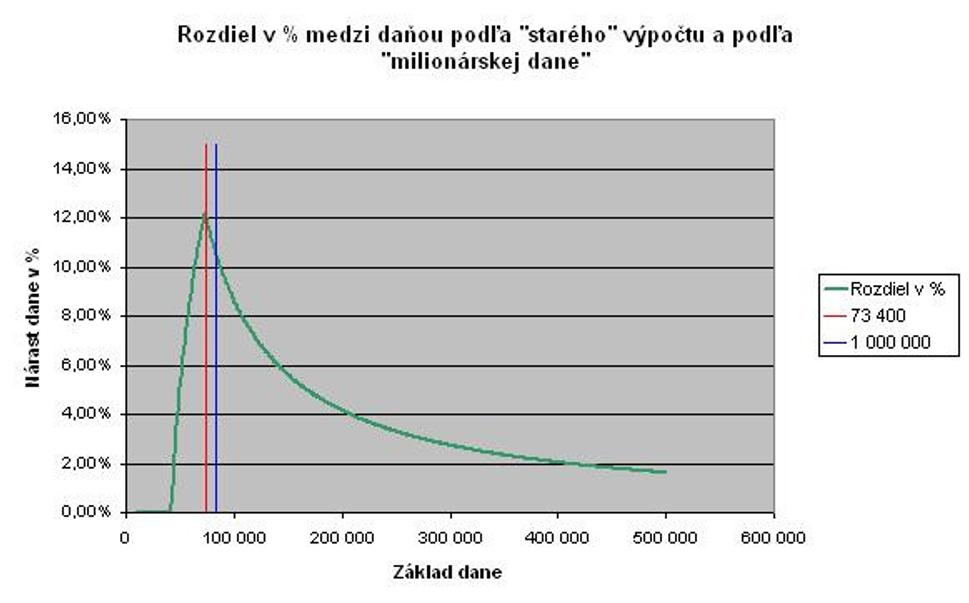

Pravda je, žiaľ ako sa zdá, kdesi úplne inde. Myslím že sa nesmieme porerať iba a len na absolútnu hodnotu znižujúcej sa sa nezdaniteľnej časti základu dane. Tá je viac ako zavádzajúca. Vyššiu výpovednú hodnotu má graf znázorňujúci percentuálne zvýšenie dane, ktorú musí potrestaný človek zaplatiť navyše oproti starému spôsobu výpočtu.

A tu je výsledný graf:

(Základ dane je mesačný základ dane)

A čo z neho vyplýva? Že v skutočnosti nie sú "potrestaní" skutoční milionári, ale vysoko kvalifikovaná stredná vrstva v zamestnaneckom pomere. V znalostnej ekonomike (ktorá je všetkými politikmi tak verbálne preferovaná) nie je veľký problém dosiahnuť plat taký, aby oproti minulosti zaplatil na daniach o vyše 12% viac! A keďže je zamestnanec - nemôže si dať do nákladov nič. Skutoční milionári s niekoľkomiliónovými príjmami zaplatia naviac výrazne menej.

A najviac navyše (v percentuálnom vyjadrení) zaplatí ten, ktorý nezarobí ani ten celý milión ročne.......

Na záver: tento článok nie je v žiadnom prípade namierený proti akejkoľvek príjmovej skupine, zamestnancom, živnostníkom a majiteľom ľubovoľne veľkých firiem. Článok chce poukázať na nezmyselnosť celej "milionárskej dane" a jej minutie sa verbálne deklarovaným cieľom.

Použité zdroje:

Ak daňovník v príslušnom zdaňovacom období dosiahne základ dane, ktorý

sa rovná alebo je nižší ako 100-násobok sumy životného minima, nezdaniteľná časť základu dane ročne na daňovníka je suma zodpovedajúca 19,2-násobku sumy platného životného minima,

je vyšší ako 100-násobok životného minima, nezdaniteľná časť základu dane ročne na daňovníka je suma zodpovedajúca rozdielu 44,2-násobku platného životného minima a jednej štvrtiny základu dane; ak táto suma je nižšia ako nula, nezdaniteľná časť základu dane ročne na daňovníka sa rovná nule.

( http://portal.gov.sk/Portal/sk/Default.aspx?CatID=39&aid=790 )

Za životné minimum fyzickej osoby alebo fyzických osôb, ktorých príjmy sa posudzujú spoločne, sa považuje suma alebo úhrn súm:

4 980 Sk mesačne, ak ide o jednu plnoletú fyzickú osobu,

3 480 Sk mesačne, ak ide o ďalšiu spoločne posudzovanú plnoletú fyzickú osobu,

2 270 Sk mesačne, ak ide o zaopatrené neplnoleté dieťa alebo o nezaopatrené dieťa.

Tieto sumy, platné od 1. 7. 2006 sa upravujú vždy k 1. júlu bežného kalendárneho roka.

( http://portal.gov.sk/Portal/sk/Default.aspx?CatID=39&aid=847 )

Výška minimálnej mzdy je od 1. 10. 2006:

za každú hodinu odpracovanú zamestnancom 43,70 Sk,

za mesiac 7 600 Sk pre zamestnanca odmeňovaného mesačnou mzdou,

( http://portal.gov.sk/Portal/sk/Default.aspx?CatID=39&etype=1&aid=913 )