K môjmu poslednému článku o Veľkej Británii, respektíve o jej dlhových problémoch sa vyjadril aj jeden slovenský ekonóm. Myslím, že jeho argumentácia vychádza z nesprávneho pochopenia úlohy, ktorú zohrávajú (centrálne) banky v súčasnom systéme vzniku peňazí. Z nasledujúceho tvrdenia:

"Banka ako finančný sprostredkovateľ medzi tebou a depozitormi ti sprostredkuje úver a ty ten potom splácaš (aj s úrokom). V čom konkretne je problém?"

totiž vyplýva, že komerčné banky prakticky NEMAJÚ vplyv na množstvo peňazí (alebo ak chcete, agregovaný, celkový dopyt), ktoré je v obehu. Z pohľadu množstva peňazí v obehu vystupujú banky neutrálne, a množstvo papierových peňazí (fiat currency) je riadené centrálnymi bankami.

Ako vyzerá klasický makroekonomický model vzniku peňazí?

1.) Banky musia zachovať určitý podiel pôvodného vkladu v podobe rezervy. Pre zjednodušenie povedzme, že tento podiel je 10 %.

2.) Keď si zákazník Peter vloží do banky svojich 1 000 Eur do banky, tá má povinnosť uložiť z nich 100 Eur, ale zvyšok môže požičať ďalej.

3.) Banka takto požičia zákazníkovi Janovi 900 Eur, ktorý ich uloží do inej banky, ktorá z nich znovu môže požičať 90 %, teda 810 Eur. A tak ďalej.

4.) V celkovom procese takto banky vytvoria 10 000 Eur, z čoho 1 000 Eur tvoria pôvodné papierové penaze vytvorené centrálnou bankou, 9 000 Eur tvorí kredit (úver), z pohľadu veriteľa, respektíve dlh, z pohľadu dlžníka.

V konečnom výsledku je bilancia nasledovná: Vklady v bankách = 10 000 Eur, Kredit (dlh) = 9 000 Eur, Hotovosť v bankách = 1 000 E. (Zdroj: prof. Steve Keen)

Toto je jednoduchý model vytvárania peňazí tak, ako sa učí v ekonomických učebniciach makroekonomiky. Ak by fungoval aj v reálnom svete, vyplývajú z neho dva dôsledky:

1.) Ku vzniku dlhu dochádza až PO vytvorení peňazí centrálnou bankou. Keďže celý proces od vytvorenia peňazí až po ich opakované požičanie a ukladanie trvá nejaký čas, dlh rastie s výrazným časovým oneskorením.

2.) Množstvo peňazí v ekonomike by malo vždy prevyšovať množstvo dlhu a množstvo zodpovedajúce vytvorenému množstvu peňazí v centrálnej banke. V príklade uvedenom hore teda množstvo peňazí prevyšuje dlh o 1 000 Eur.

Podľa 1.) by situácia mala vyzerať nasledovne:

Červený stĺpec je množstvo papierových peňazí vložených do obehu centrálnou bankou, tmavo-modrý priesvitný stĺpec je množstvo peňazí + vklady v banke, svetlomodrý stĺpec je množstvo peňazí + dlhu.

Ako je to naozaj? Podľa výskumu skutočného stavu vecí však bola situácia presne opačná. Najprv vznikal kredit (dlh), a papierové peniaze vznikali až potom, s približne ročným oneskorením. Namiesto toho, aby bolo množstvo kreditu (dlhu) riadené množstvom papierových peňazí, je množstvo papierových peňazí riadené množstvom kreditu (dlhu).

Neplatí teda klasické, že „ak mi banka požičia, tieto peniaze už niekde sú".

Rovnako tak možno ukázať, že neplatí ani predpoklad v bode 2.) teda že množstvo papierových peňazí + vkladov v bankách je vyššie, ako je množstvo dlhu:

Graf ukazuje, že pomer medzi peniazmi + vkladmi v bankách, ktorý by podľa teoretických predpokladov mal byť menej ako 1 (presne 0,9 pri rezervných požiadavkách 10 %), je v skutočnosti vyšší a v čase narastá. Teoretický predpoklad podľa makroekonomického modelu ukazuje modrá prerušovaná čiara.

Takže namiesto toho, aby banky čakali, kým im vkladatelia dajú možnosť vytvoriť rezervy,

„V skutočnom svete, banky vytvárajú kredit, v tomto procese vytvárajú vklady, a rezervy hľadajú neskôr."

Po čase sa samozrejme banky dostanú k limitu rezervnej požiadavky a centrálna banka má nasledujúce možnosti:

1.)odmietnuť vydať nové rezervy (papierové peniaze) a spôsobiť úverovú krízu.

2.)Vytvoriť nové rezervy a

3.)Znížiť rezervnú požiadavku

Bod 1.) je von z hry, keďže úlohou centrálnej banky je zaručenie „hladkého fungovania" bánk, ostáva možnosť 2.) alebo 3.), alebo oboje. Takže vo výsledku platí, že nie centrálne banky riadia finančný systém, ale je to presne naopak - komerčné banky (a ich veritelia) riadia kroky centrálnych bánk.

Jediným nástrojom, ktorý centrálnym bankám dnes zostal (určovania rezervných požiadaviek sa vzdali po neúspechu v 70. a 80. rokoch), je určovanie miery úrokových sadzieb. Netreba pripomínať, že šéfmi centrálnych bánk sú predstavitelia tej školy ekonómov, ktorá nie plne rozumie vzniku peňazí a fungovaniu finančného sektoru. (Zdroj: prof. Steve Keen)

Podobne sa vyjadril aj ekonóm pôsobiaci v MMF, prof. Michael Kumhof na nedávnej konferencii vo Švédsku:

•Kľúčovou úlohou bánk je vytváranie peňazí, nie ich sprostredkovanie.

•Celá ekonomická literatúra, ktorú dnes môžete čítať vám povie, že úlohou bánk je sprostredkovanie peňazí.

•Banky uchovávajú vložené peniaze a čakajú, kým niekto príde a požičia si ich - to je úplný nezmysel.

•Úloha sprostredkovania samozrejme existuje, ale je sekundárna a prichádza až PO vytvorení peňazí.

•Banky nepotrebujú mať vklady, kým požičajú peniaze.

•Banky vytvárajú vklady v procese požičiavania „prakticky z ničoho".

• Prominentní ekonómovia, ako je napríklad Paul Krugman, ktorí vám povedia, že je to inak, nevedia o čom hovoria.

Atď. Celé video si môžete pozrieť tu:

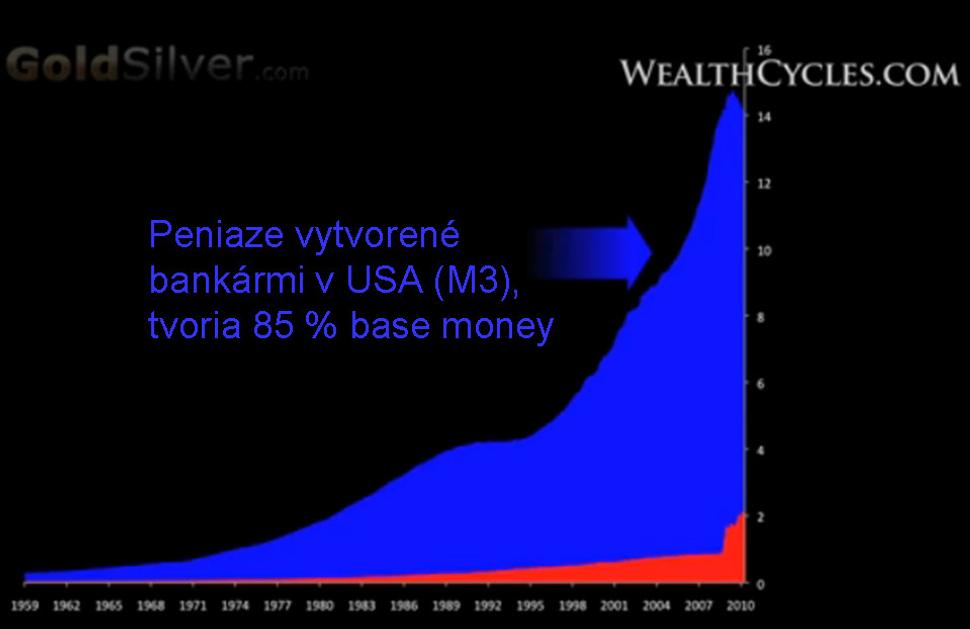

Týmto spôsobom banky zároveň ovplyvňujú agregovaný (celkový dopyt) a prispievajú k vzniku „bublín", ako bola hypotekárna bublina v USA, a ako môžeme teraz pozorovať v Európe. Takéto bubliny vždy končia defláciou, ktorej centrálne banky už nedokážu zabrániť, graficky znázornené tu:

Čo rozhoduje - červená farba (centrálna banka - FED), alebo modrá farba - komerčné banky? Zdroj: Michael Maloney.

A na záver:

"Samotný dlh nie je problém, len niektorým ľuďom bude trošku dlhšie trvať až to pochopia, podobne ako v 30tych rokoch."