Napriek tomu, že nie je možné nijako určiť pravdepodobnosť príletu Čiernej labute (naposledy to bol pád Lehman Brothers), skúsme sa pozrieť na situáciu Japonska. Táto krajina sa totiž zdá byť dobrým kandidátom na udalosť takéhoto typu, s potenciálom spustiť celý kŕdeľ Čiernych labutí... to ale ukáže až budúcnosť.

Aká je teda súčasná situácia v Japonsku? Japonský minister financií Seiji Maehara sa nedávno vyjadril nasledovne:

„[Japonská ekonomika] je v neradostnom stave"

Japonsko má vlastnú menu a extrémne nízke úroky pre financovanie svojho dlhu. Tie, spolu ochotou/možnosťou financovať dlh prevažne úsporami japonských domácností, umožnili zvládnuť prasknutie hypotekárnej bubliny v roku 1990. Ďalšiu významnú pomoc predstavoval zahraničný obchod, keďže Japonsko zásobovalo technológiami veľkú časť sveta (a Číny).

Stav dnes:

V období júl-september kleslo japonské HDP o 3,5 %. Ide o najväčší pokles od zemetrasenia v marci 2011.

V prvej polovici fiškálneho roku 2012 bol obchodný deficit Japonska 40,6 miliardy dolárov, nárast o 90,1 % oproti minulému roku a najväčší od roku 1979, odkedy sa vedú záznamy.

Export do Číny klesol v septembri o14,1 %, čo je nárast poklesu oproti augustu (9,9 %).

Účtovná bilancia (zahrňuje obchodnú bilanciu, zahraničné investície, pohyb hotovosti) sa dostala v septembri prvýkrát do mínusu za posledných viac ako 30 rokov.

Ak by vzrástli úroky na financovanie japonského dlhu iba o 2 % body, pohltilo by to 100 % daňových príjmov štátu.

Japonci odstavili svoje jadrové elektrárne, čím sa stali prakticky 100 % závislými od dovozu energie.

Dlhodobé negatívne trendy, ktorým musí Japonsko čeliť:

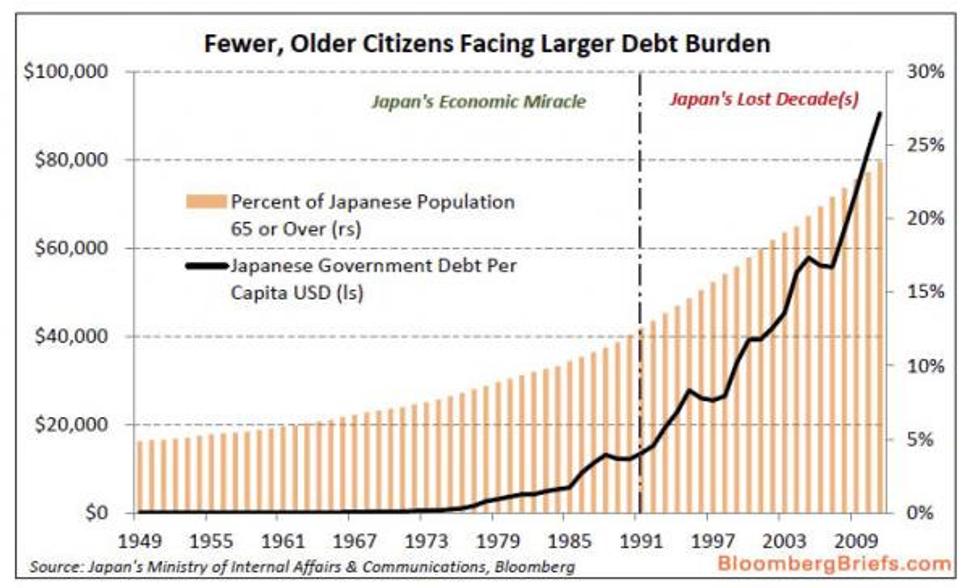

Starnúca populácia: kým v roku 1950 tvorili ľudia nad 65 rokov 5 % populácie, v roku 2011 to bolo takmer 25 %.

Klesajúce zisky zdaní: Maximum daňových ziskov bolo dosiahnuté v roku 1990-1991. Odvtedy zisky zdaní (a ceny nehnuteľnosti) klesajú.

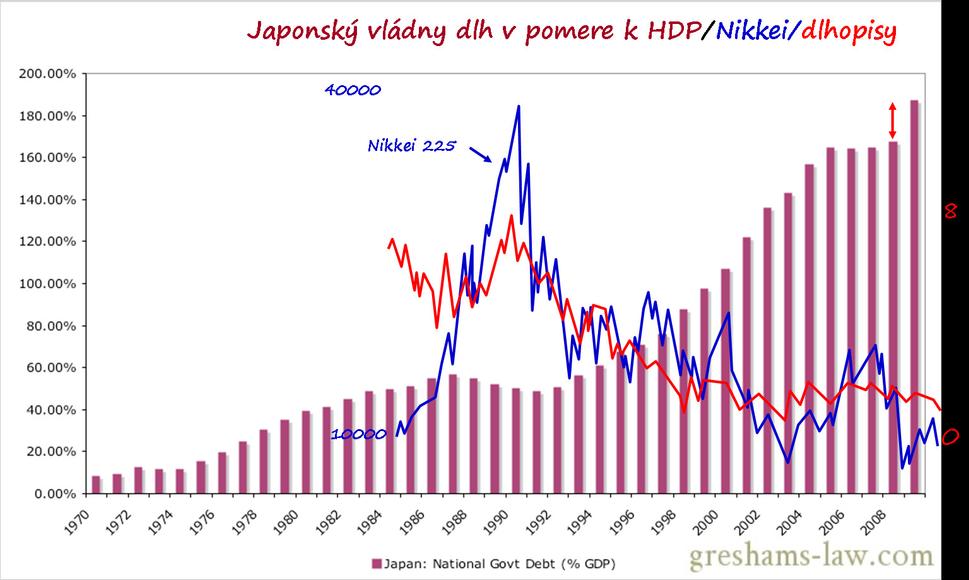

Klesajúca hodnota akciových trhov: Od maxima akciového indexu Nikkei v roku 1990, tento index dlhodobo klesá. Investori prešli z „rizikových" akciových trhov k „bezpečným" vládnym dlhopisom. Dnes výnos z japonského dlhu predstavuje menej ako 1 %.

Rastúce zadlžovanie: Kým vroku 1970 predstavoval vládneho dlhu vpomere ku HDP menej ako 10 %, dnes je to viac ako 220 %.

A znázornené graficky:

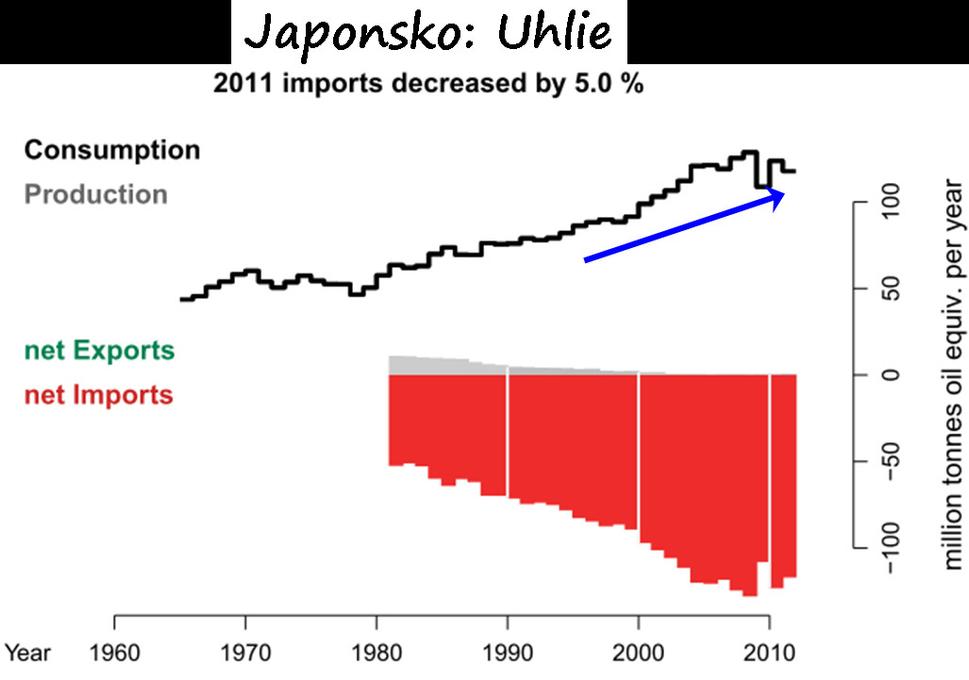

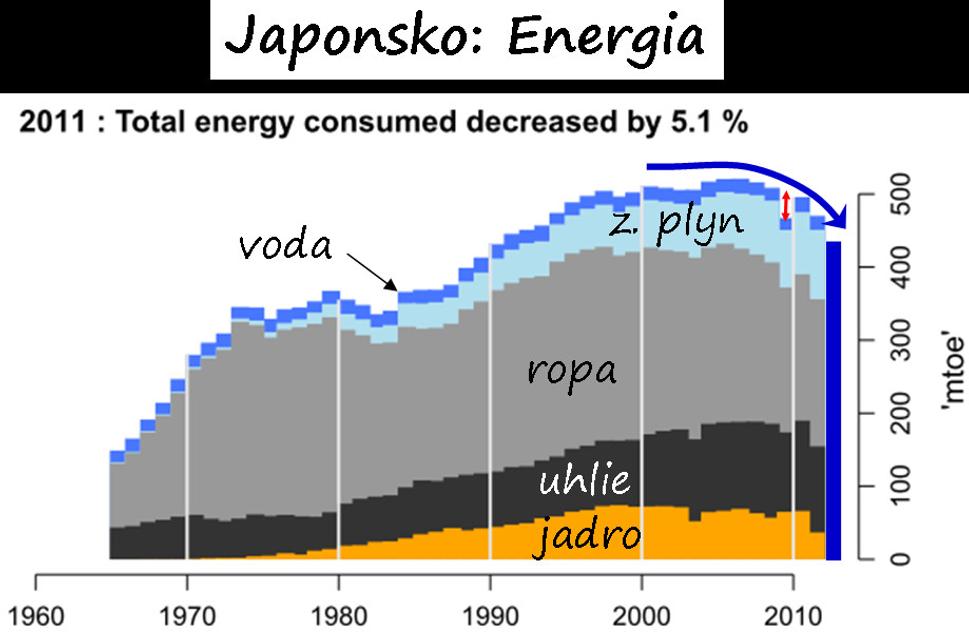

Japonsko musí dovážať všetko uhlie.

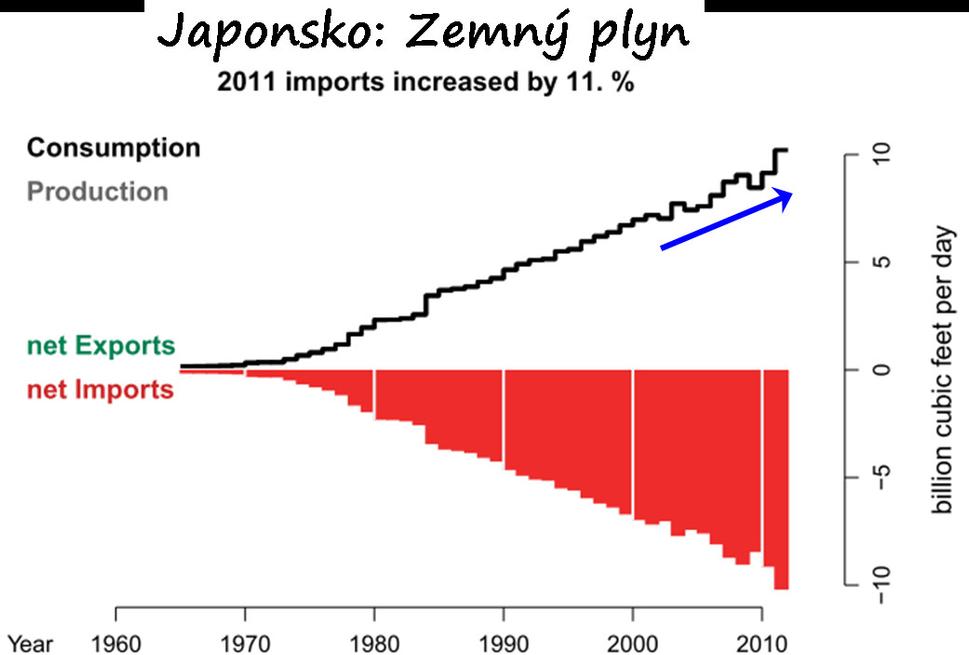

Ja všetok zemný plyn.

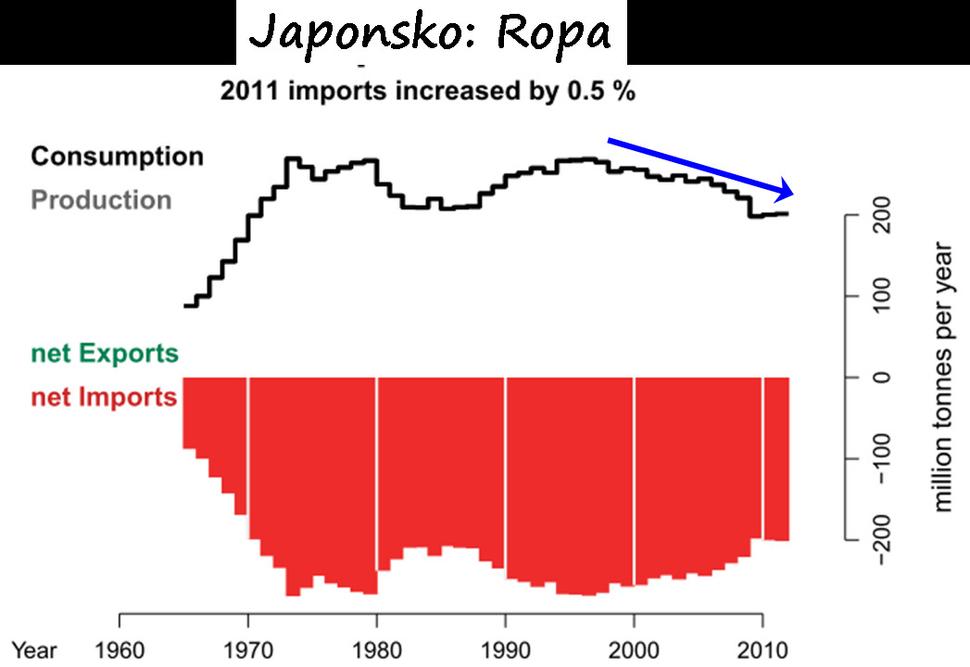

Aj všetku ropu. Jej dovoz však dlhodobo klesá.

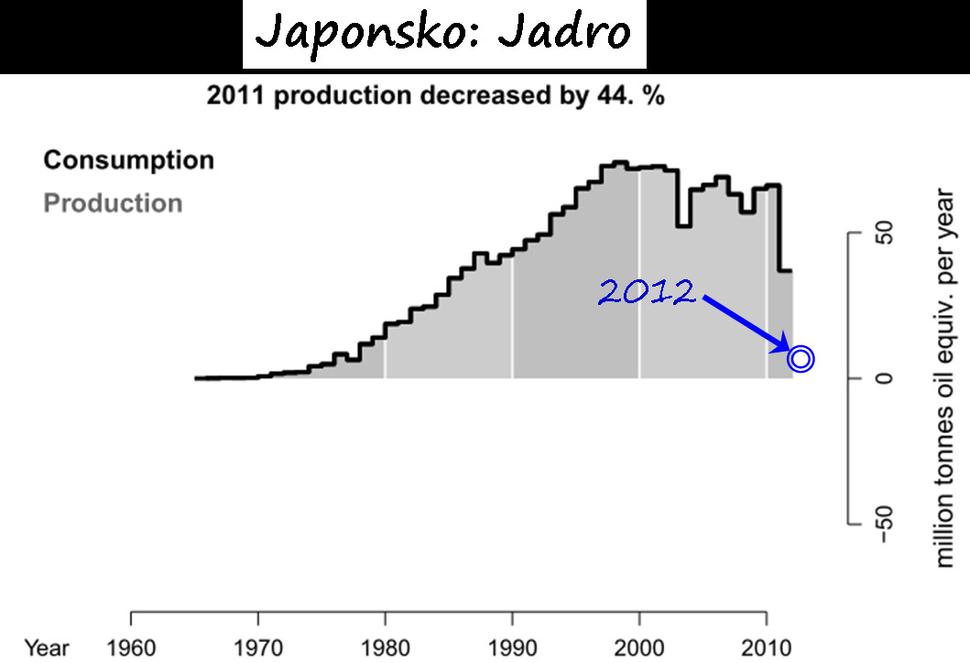

A jadro..... OOOPS!

A celková spotreba energie s odhadom spotreby energie v roku 2012, ak predpokladáme odstavenie jadrových elektrární a približne rovnakú spotrebu z ostatných zdrojov.

Červená verikálna šípka znázorňuje pokles spotreby energie v rokoch 2008-9, v súvislosti s globálnu finančnou krízou. V histórii Japonsko išlo o najväčší medziročný pokles spotreby energie v novodobej histórii. Porovnajte tento vývoj spoločne s vývojom dlhu na nasledujúcom grafe:

Vývoj dlhu japonskej vlády vyjadrený v % ku HDP, spolu s akciovým indexom Nikkei 225 a vývojom výnosov za 10-ročné vládne dlhopisy.

V rovnakom období, ako klesla celková spotreba energie (ktorá je hlavný faktor pri raste/poklese HDP), vzrástol dlh v pomeru k HDP o rekordnú hodnotu.

Napriek tomu mainstreamoví ekonómovia (napr. Krugman) tvrdia, že rastúci dlh nie je problém a riešením problémov je ďalšie zadlžovanie (vlád). V skutočnosti sa za vzor EÚ dáva práve Japonsko. Rastúci dlh dotiž znamená vo výsledku rastúce bohatstvo. Znamná to teda, že ak by, teoreticky, klesla spotreba energie na nulu, budeme nekonečne bohatí?

Graf zároveň ukazuje, že po prasknutí hypotekárnej bubliny v Japonsku (maximum cien nehnuteľností bolo dosiahnuté v roku 1990), investori prešli od akciových trhov do dlhopisov - ako ukazuje dlhodobo klesajúci pokles ich výnosov, ktorýs sa dnes pohybuje pod úrovňou 1 %. Je to však pozitívny, resp. udržateľný trend? Čo sa stane, ak výnosy dlhopisov vzrastú, ako sa stalo v prípade Grécka?

Obchodná bilancia Japonska je na historicky najnižšej úrovni.

Takisto účtovná bilancia je na rekorne nízkej (negatívnej) úrovni. Ako budú Japonci ďalej financovať svoj dlh?

Zisky z výberu daní (žltá čiara) dosiahli maxima v rokoch 1990/91, odvtedy klesli približne o 25 %. Spolu s rastúcimi výdajmi vlády to prispieva k rastúcemu dlhu vlády.

Japonsko dlhodobo trápi aj starnúca a stagnujúca populácia. Podiel ľudí vo veku nad 65 rokov je takmer 25 %.

A nakoniec, japonský vládny dlh smerujúci k hodnote 1 000 000 000 000 000 jenov:

Japonsko je podľa mňa excelentný kandidát na Čiernu labuť. Očakávam v blízkej budúcnosti snahu Centrálnej banky o monetizáciu dlhu, nárast výnosov vládnych dlhopisov a bankrot japonskej vlády a nakoniec devalváciu jenu.

UPDATE: Chuť investorov nakupovať japonské dlhopisy klesá:

Zdroj: ZeroHedge, h/t: Dušan Doliak.