Tak ako to platí pre všetky činnosti v našich životoch, ani zadlžovať sa nie je možné do nekonečna. Platí to pre jednotlivcov, firmy, aj štáty.

Termín singularita má viacero významov podľa kontextu, v ktorom o nej hovoríme, ale v zásade ide o výnimočný, zlomový bod. Situácia, alebo funkcia, ktorá dovtedy platila, prestáva platiť a musí nastať nejaká zmena.

Doteraz platilo, a pre mnohých ľudí to stále platí, že zadlžovanie je dobrá vec. Majetok, ktorý si nemôžete dovoliť dnes, si dokážete zabezpečiť prostredníctvom zadlženia, a následne ho po určité obdobie splácate. Splácate podľa toho, ako sa s veriteľom (obvykle bankou) dohodnete, podľa vašich možností. Samozrejme, čím väčšia pôžička, tým dlhšie obdobie splácania dlhu.

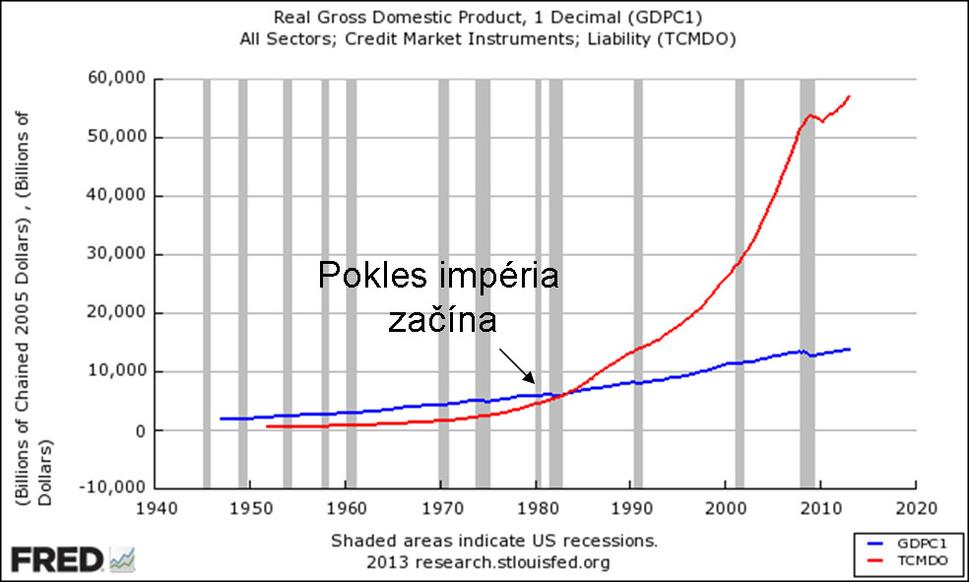

Pre väčšinu ekonómov nepredstavuje rast dlhu problém. Vlastne je to želaný stav, keďže všetok dlh raz bude speňažený a premenený na majetok. Pozrime sa na údaje v USA, kde je možno vidieť rast reálneho HDP v kombinácii s rastom dlhu:

V grafe som približne znázornil obdobie, kedy začal celkový dlh (Total Credit Market Debt Owed) narastať rýchlejšie, ako HDP. Je to tiež obdobie, ktoré možno označiť za začiatok dlhodobej neudržateľnosti súčasného finančného systému a obdobie "poklesu impéria". (Zdroj: St. Louis FED).

Hoci je úroveň dlhu v súčasnosti viac ako 3-násobná oproti HDP, z tohto grafu nie je príliš zrejmé, prečo by dlh nemohol narastať (rýchlejšie ako HDP) aj naďalej. Doteraz to pomerne bez problémov fungovalo viac ako 30 rokov, v čom je problém?

Inú perspektívu nám poskytne graf znázorňujúci vývoj rastu zadlžovania v kombinácii s rastom celkového bohatstva (pozor, nepliesť si s rastom HDP): .

V minulosti nám zadlžovanie prinieslo rast bohatstva. To sa v posledných rokoch zmenilo a hlavný predpoklad, prečo sa zadlžujeme, už neplatí. Zdroj: Charles Hugh Smith.

Ako som už písal vyššie, zdôvodnenie zadlženia spočíva(lo) v tom, že si zabezpečíme určitý majetok už dnes, splatíme ho neskôr, a celkovo tak prispejeme k nárastu bohatstva (majetku). Takýto charakter konania takisto predpokladá pokračovanie ekonomického rastu, pretože vyžaduje rast peňažnej zásoby. Podľa FED-u (Americkej centrálnej banky) ideálne o 2% ročne.

Hore uvedený graf však tento predpoklad spochybňuje.

Že svet financií môže byť od reality vzdialený na míľe ďaleko a to veľmi dlho, ukazuje aj graf vývoja hodnoty akcií, ktoré sú nadhodnotené už desaťročia: ..

Ani súčasný rast akciových trhov nie je udržateľný, to znamená, že v určitej chvíli bude nevyhnutne nasledovať (výrazný) pokles. Kedy k tomu dôjde, je však nemožné predpovedať. (Zdroj: Dave Cohen)

Kedy sa naplno prejaví nemožnosť lacného zadlžovania, nie je možné povedať, je to však otázka skôr mesiacov, ako rokov.