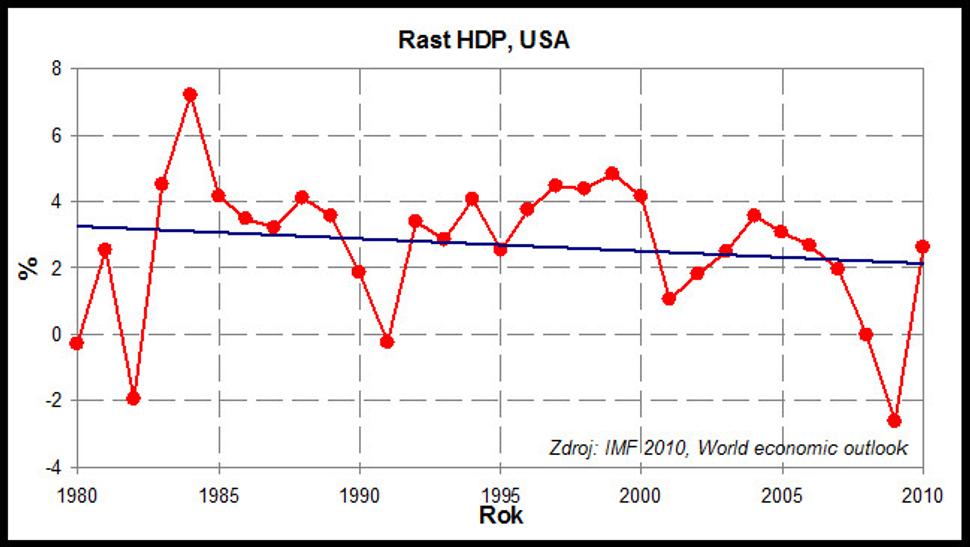

Nasledujúci graf ukazuje rýchlosť nárastu HDP v USA v rokoch 1980 až 2010 podľa údajov Medzinárodného menového fondu:

Rast reálneho HDP podľa Medzinárodného menového fondu, IMF.

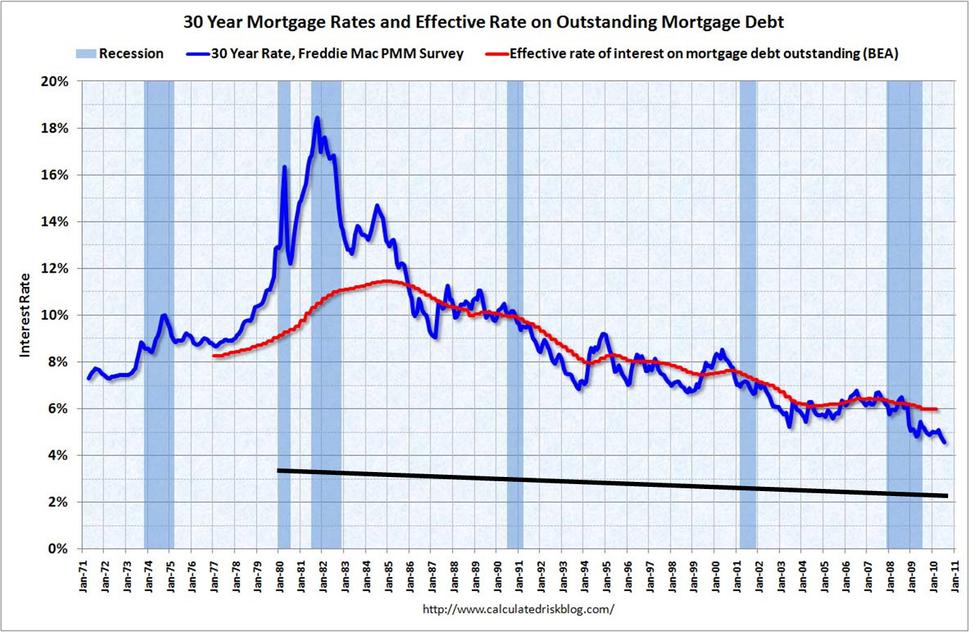

Okrem toho, že je zaujímavý samotný trendový pokles rýchlosti nárastu HDP, ešte zaujímavejšie je porovnanie toho rastu HDP s úrokovými sadzbami v USA:

Modrá čiara ukazuje vývoj 30-ročných fixných úrokových sadzieb podľa najväčšej hypotekárnej spoločnosti Freddie Mac a červená čiara ukazuje efektívne úroky na hypotéku podľa Úradu pre ekonomickú analýzu. Zdroj: Calculated Risk. Čierna čiara ukazuje trendový vývoj rastu HDP podľa IMF (horný graf).

Pokles úrokov sa vysvetľuje neschopnosťou ľudí refinancovať svoje hypotéky najmä v dôsledku nízkych cien nehnuteľností, alebo nedostatočným príjmov.

Možno si všimnúť niekoľko skutočností:

1.) Rast HDP je výrazne nižší ako úroky na hypotéky

2.) Pokles úrokov na hypotéky je rýchlejší, ako pokles HDP

Samozrejme, nemožno zabúdať ani na skutočnosť, že reálne príjmy strednej vrstvy američanov dlhodobo klesajú (a rast HDP z veľkej väčšina "ťahajú" nahor najbohatšie vrstvy obyvateľov), a takisto zadlženie spotrebiteľov dlhodobo narastá.

Existuje teda nejaký súvis medzi úrokmi a ekonomickým rastom (vyjadreným v HDP)? Domnievam sa, že súvis je pomerne jednoduchý: ak chcem vrátiť svoju pôžičku (na byt alebo na čokoľvek iné) spolu s úrokmi, musím splatiť viac, a teda musím buď zvýšiť svoj príjem, alebo znížim svoje výdaje niekde inde. Reálne zvýšenie príjmu je možné v rastúcej ekonomike (inflačné prostredie), ak šetrím, dochádza ku kontrakcii ekonomiky (deflačné prostredie).

V inflačnom prostredí je väčšina ľudí svoje dlhy schopná splácať, v deflačnom prostredí schopnosť splácať dlhy klesá. Ak spomaľuje reálny rast HDP, spomaľuje aj relny rast miezd a trendovo klesá schopnosť splácať dlhy.

Len pripomínam, že inflácia je nárast peňazí v obehu a deflácia je pokles peňazí v obehu (teda nie nárast, alebo pokles cien, čo neplatí vždy).

V zásade sa domnievam, že ak by ľudia nemuseli, nezadlžovali by sa. Tj. človek ktorý má dostatok hotovosti a úspor na nákup bytu, nemá potrebu sa zadlžovať. Je pravdepodobné, že rastúce zadlžovanie americkej (ale aj európskej) verejnosti je výsledkom spomaľovania či stagnácie ekonomického rastu.

Problém však je, že ak sa človek zadĺži na 10, 20, či 30 rokov, znamená to tiež, že dúfa, že bude tieto dlhy schopný splatiť a zároveň tiež dúfa, že za rovnaké obdobie bude pokračovať aj ekonomický rast (tj. rast spotreby).

Takýto predpoklad bol viac racionálny na začiatku priemyselnej revolúcie, alebo po 2. svetevej vojne, je však (viac ako) otázny vo svetle ropného zlomu (najmä v konvenčnej, tj. najkvalitnejšej rope s najvyšším EROI).

Zásadná je ale otázka, či (a ak áno, tak ako) môže naša spoločnosť existovať BEZ úrokov. Pretože ak by sme chceli zrušiť úroky úplne, neexistuje žiadna motivácia pre požičiavanie peňazí.

Nejaké nápady?