Jeden z hlavných faktorov súčasných problémov je život na dlh. Je dobré si pripomenúť, že ak má byť bez problémov, teda bez bankrotov väčšina dlhov splatených, je nevyhnutný reálny ekonomický rast, teda rast získavania a využívania (tj. spotreby) prírodných energetických zdrojov. Ak tento rast z nejakých dôvodov nie je možný, nie je možné očakávať ani bezproblémové splácanie dlhov.

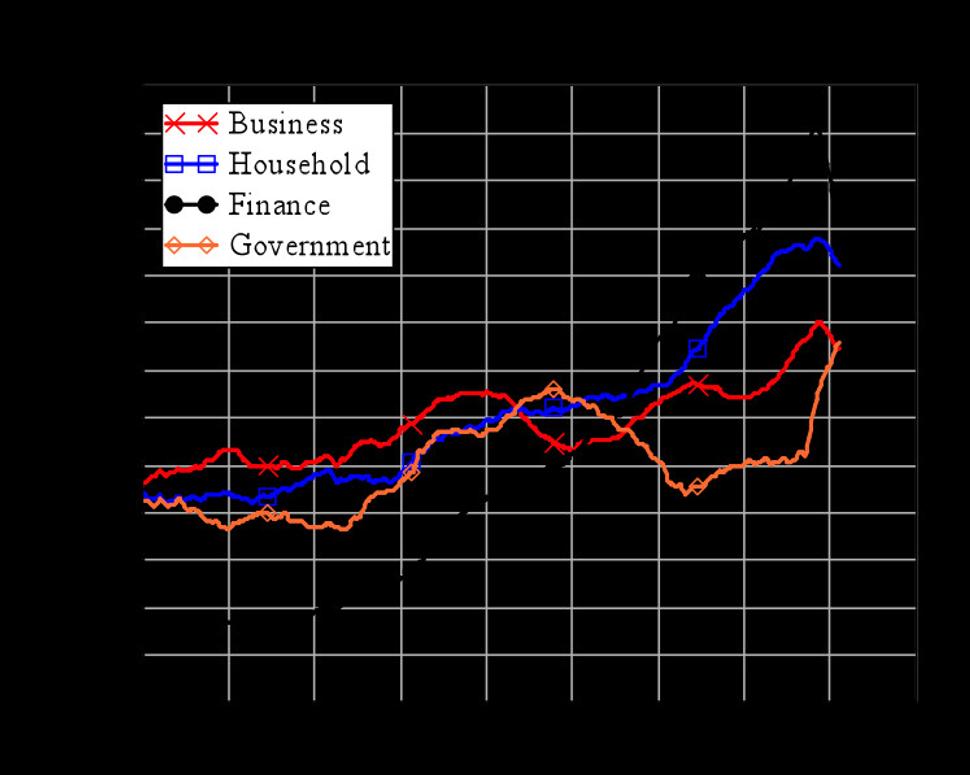

Finančné a ekonomické problémy odštartoval súkromný sektor, ktorý v určitom okamihu nebol schopný ďalšieho zadlžovania, resp. existujúci dlžníci neboli schopní splácať nahromadený dlh. Príliš veľa úverov bolo nesplatiteľných a dôvera požičiavať poklesla. Pomer dlhu k HDP v súkromnom sektore (podnikateľský, finančný a domáci sektor) začal klesať, najmä vďaka krachom, nie vďaka splácaniu. V rastúcom zadlžovaní mohol pokračovať iba vládny sektor. To ukazuje nasledujúci graf Stevena Keena:

Príčin, prečo je možné zadlžovanie vlád, zatiaľ čo zadlžovanie v súkromnom sektore skončilo skôr je niekoľko, ale hlavná príčina je pravdepodobne v tom, že vlády urobia všetko preto, aby neskrachovali a mohli si naďalej požičiavať (je predpoklad, vlády vždy môžu zvýšiť dane, prijať úsporné opatrenia...alebo inak - too big to fail), čo môžeme koniec koncov v USA aj Európe pozorovať. Ani vlády krajín sa však nemôžu zadlžovať nekonečne dlho.

Ak neúnosne rastie pomer dlhu k HDP, rastie systémové riziko nesplatenia dlhu. Finančné trhy reagujú prirodzene tak, že za požičiavanie peňazí vyžadujú vyššie výnosy (úroky), keďže podstupujú väčšie riziko nesplatenia.

A to je presne to, čo sme pozorovali v postupne v prípade Grécka, Írska a Portugalska, kedy došlo k prílišnému nárastu dlhu v pomere ku HDP, prudko vrástli úroky na vládne dlhopisy a krajiny neboli schopné splácať svoje záväzky. Bohužiaľ, prijaté a prijímané úsporné opatrenia zväčša situáciu iba komplikujú a celkové zadlženie krajiny neznižujú, rovnako ako ani neprispievajú k poklesu úrokov na dlhopisy.

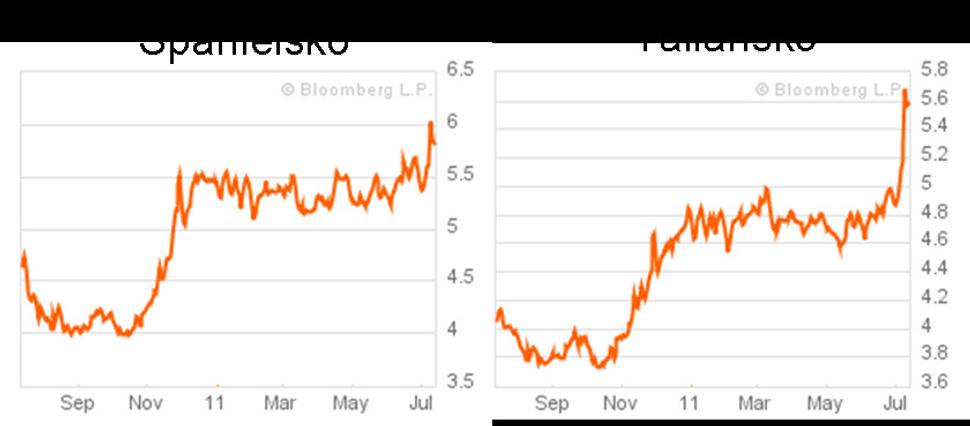

Rovnakú situáciu, ktorá predchádzala finančnej „pomoci" pre Grécko, Írsko a Portugalsko, môžeme pozorovať v posledných dňoch aj v Španielsku a Taliansku:

Bloomberg (výnosy 10-ročných dlhopisov Španielska a Talianska)

Je zrejmé, že v priebehu niekoľkých mesiacoch Španielsko aj Taliansko budú potrebovať finančnú pomoc ak sa budú chcieť ďalej zadlžovať (môj odhad je do konca roka, ak by sa chcel niekto staviť).

Prečo rastú výnosy z dlhopisov v týchto krajinách? Príčin je niekoľko, ale hlavná je tá, že ľudia v týchto krajinách nedokážu vytvárať reálny (produktívny) ekonomický rast a nadmerne sa zadlžujú na neproduktívne, to znamená spotrebné účely (napr. hypotéky).

Požičiavanie pri nižších úrokoch (od ECB/MMF/EU) nepomáha, pretože nezbavuje krajinu zadlženia a väčšina „pomoci" sa nedostáva ľuďom, ale držiteľom dlhopisov. Naopak, situáciu to zhoršuje, pretože netrhové nakupovanie dlhopisov iba vedie k ďalšiemu už tak nadmernému zadlžovaniu, ktoré je takisto nesplatiteľné.

Pôžička s nižším úrokom síce oddiali o niekoľko mesiacov bankrot, avšak zhorší jeho dopady v budúcnosti, pretože zvýši stratu tých, ktorí sa na pomoci podieľali. Takže nie, Taliansko ani Španielsko nie je možné zachrániť, rovnako ako nie je možné zachrániť Európsku Úniu v súčasnej podobe (a ani USA či Japonsko, a dlhodobejšom horizonte ani zvyšok sveta)

Nie je možné brániť dlhovej deflácii do nekonečna. Áno, nakupovanie vládnych dlhopisov centrálnymi bankami zmiernilo dopady finančnej krízy v súkromnom sektore, ale iba za cenu zhoršenia jej dopadov v budúcnosti.

A nie, nie je možné nakupovať vládne dlhy donekonečna, pretože v určitom okamihu už nebude nikto, kto ich bude nakupovať (ani Čína). To je totiž proti logike fungovania dlhopisového trhu, ktorý funguje IBA vďaka tomu, že papierové peniaze majú reálnu hodnotu.

Až potom, ako skolabuje dlhopisový trh, bude môcť byť nastúpená cesta hyperinflácii - teda naozaj nespútanému tlačeniu peňazí, ktoré nebudú mať žiadnu hodnotu. Prvá, deflačná fáza ekonomického kolapsu môže trvať niekoľko rokov (prebieha teraz), hyperinflačná fáza (AK k nej dospejeme) bude pravdepodobne rýchlejšia.

V každom prípade materiálne bohatstvo väčšiny ľudí poklesne a rozdiely medzi bohatými a chudobnými ďalej narastú, či už medzi krajinami (napr. Nemecko vs. krajiny periférie), tak aj v rámci krajín (napr. USA).

Nigel Farage vykresľuje situáciu v Europarlamente o niečo dramatickejšie, ako ja:

Chyceni v ekonomické pasti (video s českými titulkami)