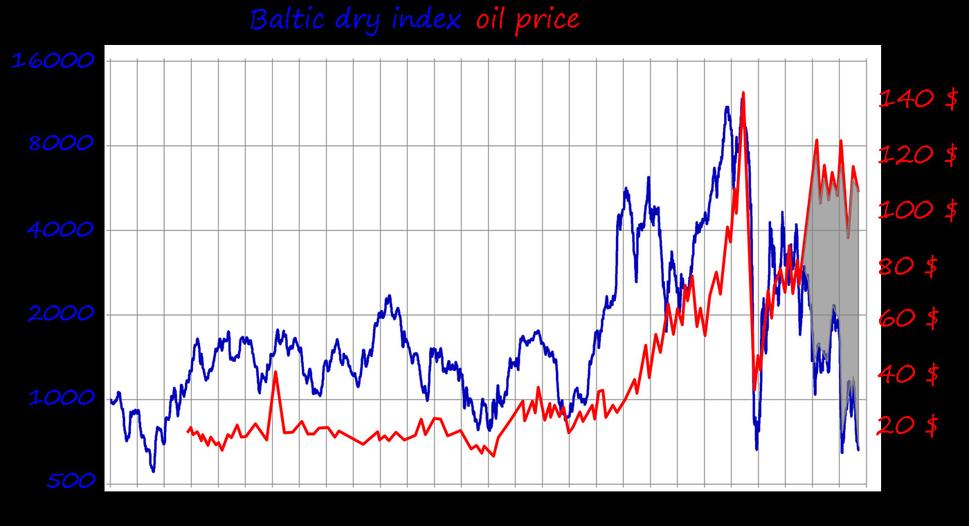

Nasledujúci graf zobrazuje spoločný vývoj indexu BDI a nominálnych cien európskej ropy Brent od roku 1985 do súčasnosti:

Zdroj: Baltic dry index: Wikipedia, Brent: St. Louis Fed.

Naskytuje sa samozrejme otázka - sú nadhodnotené ceny ropy, alebo je podhodnotená cena dopravy surovín po mori?

Keďže centrálne banky rozvinutých krajín (FED/ECB/BoJ) sa snažia stimulovať obeh peňazí (HDP) znižovaním úrokov či priamym nakupovaním aktív (kvantitatívne uvoľňovanie), existuje dôvod, aby investori zvyšovli špekulatívny (rizikový) nákup akcií a komodít. V konečnom dôsledku však rozhoduje reálny stav ekonomiky. Ukazovatele ako vývoj nezamestnanosti, spotreby, výroby, služieb, splácania dlhov, či globálneho obchodu však nepoukazujú na robustné a udržateľné oživenie ekonomiky. Skôr naopak. Zdá sa, že svet vstupuje do ďalšej (globálnej) recesie, ak vôbec niekedy z tej predošlej vystúpil.

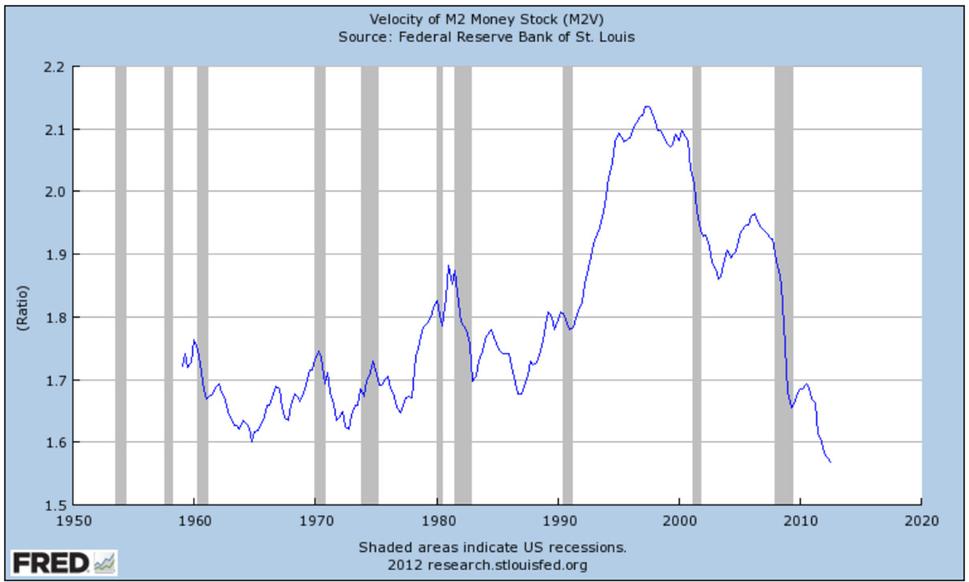

Snaha centrálnych bánk oživiť (globálnu) ekonomiku nepadá na úrodnú pôdu a rýchlosť obehu peňazí (v USA) je na najnižšej úrovni najmenej od roku 1959:

Hyperinflácia v najbližšom čase nehrozí. Ekonómovia sa však (chybne) domnievajú, že keď (ak) dôjde k obnoveniu pohybu peňazí v reálnej ekonomike, budú môcť zabrániť (hyper)inflácii zvýšenm úrokových sadzieb. Zdroj: St. Louis Fed.

Špekulatívny nárast cien ropy (a ostatných komodít, napr. potravín) spojený s domnelým oživením (globálnej) ekonomiky a vierou v schopnosť centrálnych bánk zabrániť konktrakcii kreditu (deflácii), sa chýli ku svojmu koncu.

Môžete si pozrieť aj predošlé články na túto tému:

Cena ropy musí klesnúť (FinWeb)

Cena ropy sa prepadla pod 100 dolárov (Blog)

Kedy už príde hyperinflácia? (Blog)

Hyperinflácia, či deflácia? (JeToTak)

Komodity a deflácia (Nicole Foss, TAE)

Et tu, commodities? (Nocole Foss, TAE)